債務整理とは?メリット・デメリットと3種類の手続き方法をFPが解説

「誠実に借金の返済を続けているのに元金がほとんど減らず完済の目途が立たない」「毎月の返済ができず、借金を返すためにま…[続きを読む]

借金を抱えている人が病気や怪我、リストラなどで働けなくなった場合、途端に返済が困難になるでしょう。

家族が病気になり、入通院などで家計が大きなダメージを受けて、借金の返済に手が回らなくなることもあります。

そういったときに利用を考えられるのが、債務返済を補償してくれる保険です。ここでは、万一の時に利用できる「債務返済を補償する保険」について詳しく解説します。

「債務返済を補償する保険」とは、「団体信用生命保険」「債務返済支援保険」「就業不能保障保険」「所得補償保険」という4つの保険商品が代表で、それぞれ目的や保障(補償)内容、加入条件が異なります。

バブル崩壊以降の日本は景気低迷が長引き、今も完全に景気が回復したとは言い難い状況にあります。

このような中、住宅ローンや奨学金などの債務の返済が滞る人が増えてきました。

つまり、現代において「借金滞納」はさほど珍しいことではないのです。

特に、重い病気や怪我で長期間に渡り働けなくなったり、会社をリストラされて収入を絶たれるケースがあります。

精神疾患、いわゆるメンタルの問題で働けなくなる人も急増しているといいます。

このような状況下、債務返済を補償する保険が存在します。

団体信用生命保険とは、ローンの返済中にローン債務者本人が死亡あるいは高度障害状態になってしまった場合、保険金が支払われ、その保険金で住宅ローンの残債を返済して完済することができる保険です。

家を買うときに住宅ローンを組んだことのある人ならご存知でしょう。債務返済を補償する保険の代表格といえ、よく「団信」と略されます。

団体信用生命保険は、民間の金融機関では住宅ローンを借りるときに加入が義務付けられていることがほとんどです。そのため、金融機関(または保証会社)と生命保険会社の間で契約関係が成立しており、加入者(ローンの債務者)と生命保険会社の間での契約関係は通常ありません。

参考:団体信用生命保険|全国信用保証協会連合会

各社はさまざまな保障特約を用意し、死亡・高度障害時以外の就業不能状態のローン返済を支援しています。これには、主に次の3タイプの特約があります。

3大疾病とは、一般的に「がん、・脳卒中・急性心筋梗塞」をさします。これらに罹患し所定の状態になった場合、保険金が支払われ残債が返済されるのが3大疾病保障特約です。

つまり、3大疾病で働けなくなった場合の債務返済を支援してくれます。

今はほとんどの金融機関で取り扱っています。「がんのみ」の保障特約もあります。

通常、住宅ローン金利に0.2~0.3%程度上乗せされるケースが多いです。ただし、保険金の支払い基準は各金融機関でそれぞれ異なります。

7大疾病とは、一般的に3大疾病に「高血圧症・糖尿病・慢性腎不全・肝硬変」の4疾病を加えたものです。これら7大疾病に罹患し所定の状態になった場合、保険金が支払われ残債が返済されるのが7大疾病保障特約です。

通常、住宅ローン金利に0.3~0.4%程度上乗せされるケースが多いです。ただし、3大疾病保障特約同様、保険金の支払い基準は各金融機関でそれぞれ異なります。

8大疾病とは、一般的に7大疾病に「慢性膵炎」を加えたものです。それ以外については、基本的に7大疾病と同じです。

【保障特約の注意点】

実は、「○大疾病」の法律上の明確な定義はありません。そのため現在は、各社が独自に対象疾病を指定しネーミングしています。各社の疾病保障特約は多様化しており、保障内容および保険金の支払い基準は金融機関により大きく異なることに注意しましょう。

なお、ネット系の金融機関では、これらの保障特約の保険料をゼロと謳っているところもありますが、その分のコストはローン金利に含まれています。また、昨今の共働き世帯を想定し、ペアローンの団信の付帯特約も多様化しています。

例えば、夫婦2人でペアローンを組み、連帯債務者として住宅ローンを借りた場合、夫婦のどちらかががんと診断確定されたら保険金が支払われ、残債がゼロになる商品もあります。

病気や怪我などで長期にわたって療養し働けなくなったときに、住宅ローン返済をサポートしてくれる保険です。

その性質上、基本的に住宅ローンに付帯しているもので、一般的に債務支援保険単独で加入することはできません。

債務返済支援保険は、金融機関が保険契約者、住宅ローンを借りる人(債務者)が被保険者となり、被保険者が所定の就業障害状態に該当したとき、保険金(ローン返済月額)が支払われます。

この就業障害状態は、一般的に、被保険者が病気や怪我による身体障害状態になり、業務に全く従事できなくなった状態(入院もしくは医師の指示による自宅療養を含む)をさします。

通常、30日の免責期間があり、最長3年間保険金が支払われます。つまり、就業障害が発生してから31日目以降の期間について支払われるのです。

保険料はローン返済月額により異なり、保険料率は各金融機関が定めた所定のサイクルで随時見直されます。

債務返済支援保険は団体信用生命保険と異なり任意加入です。加入すれば大きな支えになりますが、保険金の使途はあくまで住宅ローン返済に限定されることに注意しましょう。

参考:債務返済支援保険|千葉銀行

病気や怪我などで就業不能状態になった場合に生活費や治療費などをサポートしてくれる保険で、おもに生命保険会社が扱っています。

企業向けの就業不能保障保険(団体就業不能保障保険といいます)は大手生保を中心に以前からありましたが、近年は個人向けの就業不能保障保険が相次いで発売されるようになりました。

就業不能保障保険では通常、「いかなる業務にも全く従事できない状態」あるいは「会社が定める疾患で働けない状態」などで一定日数以上就業できなかった場合、毎月定額の保険金や給付金が支払われます。要介護状態を要件としている場合もあります。

精神疾患は対象外となる商品が多いですが、特約の形で付加できる商品もあります。

現在発売されている主な就業不能保障保険には、次のような商品があります。

商品によって「就業不能の定義」「保険期間」「保険金・給付金の支払基準と支払期間」がかなり違いますので、加入する場合は各商品の保障内容をしっかり確認する必要があります。

病気や怪我などで就業不能状態になった場合の収入減少をカバーする保険です。

給付内容や免責日数の設定も就業不能保障保険と似ていますが、「実損填補」の考え方をとるため、主に損害保険会社が取り扱っています。保険期間は1~2年程度が多く比較的短いです。

参考:所得補償保険|あいおいニッセイ同和損保

通常、自営業者も加入可能です。

また、一般的に就業不能保障保険より補償範囲は広くなっています。ほとんどすべての病気・怪我による就業障害状態をカバーしていて、精神疾患も多くの場合カバーされます。

所得補償保険の最も代表的なものは、団体長期障害所得補償保険(GLTD)です。

これには、A型(全員加入型)とB型(任意加入型)がありますが、メインは主に会社で募集されるB型です。

企業保険(グループ保険)の一種で、「長期」とあるとおり、従業員が働けなくなった場合の所得の一定額を60歳あるいは65歳までなど長期にわたって補償します。退職しても補償があるのが特徴ですが、加入時の年収による加入口数制限があります。

また、全ての会社で制度実施されているわけではないことに注意しましょう。連結従業員数1,000名未満の会社には、制度がない可能性が高いです。

一方で、大企業グループなど被保険者が多い契約では団体割引が効き、保険料はかなり安くなります。

ただし、保険期間は通常1年間で、毎年更新され保険料も変動します。設定されている免責期間は契約により異なります

免責期間が長ければ長いほど保険料は安くなりますが、保険金はなかなか支払われないことになります。加えて、GLTDは会社が契約者となる企業保険ですので、全ての会社で制度実施されているわけではないことに注意しましょう。

なお、GLTDのA型は、保険料は全額会社が負担しますので、福利厚生としては極めて手厚い制度といえます。

昨今の社会情勢の変化を受け、各企業のB型の契約は全般に加入者は逓増傾向にあります。会社によってはA型+B型で制度実施しているところもあります。

以上で見てきたとおり、4つの保険商品はそれぞれ目的や保障(補償)内容、加入条件が異なります。

万が一債務返済が困難になったときに困らないよう、自分に合った商品を選び、効率的に加入しておくこともご検討ください。

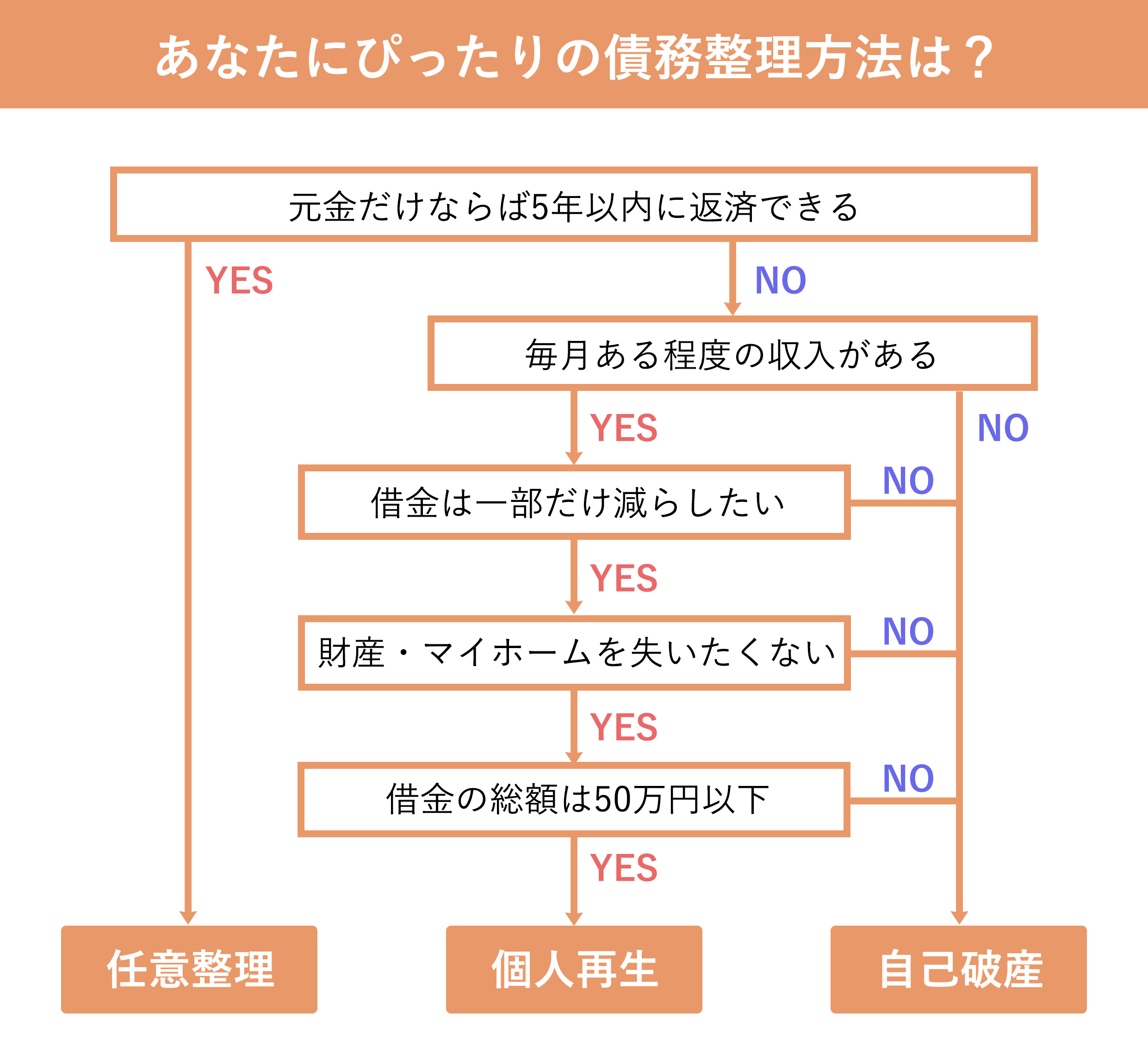

一方、どうしても借金の返済が難しい場合は、任意整理・個人再生・自己破産などの「債務整理」により借金問題を根本的に解決することも考えられます。

特に自己破産手続は、病気や怪我で収入が0になってしまった場合でも、借金の支払義務を原則として0にすることができます。

弁護士に相談すれば、あなたにぴったりの解決方法をアドバイスしてくれますので、まずは一度無料相談を利用してみてはいかがでしょうか。