アコムの滞納を長期で放置すれば「催告書」が届き、最終的には財産を差し押さえられてしまいます。「催告書」が届いてしまっ…[続きを読む]

アコムから督促状が届いた!「差し押さえ」が行われるとどうなる?

消費者金融大手のひとつである「アコム」からお金を借りたものの、返済できずに困っているという人は少なくありません。

アコムからの借金を滞納していると、間もなく督促状が届くようになります。

そして、その督促状を無視していると催告書が届き、裁判・強制執行の手続きを経て、最終的には財産を差し押さえられてしまうでしょう。

差し押さえが進行すると、給与や預金などから強制的に借金返済のための金が取られるため、生活への影響は計り知れません。そのため、アコムの督促状が届いたら、迅速に対応することが勧められます。

この記事では、「アコム」からの督促状による影響や、その後の督促・差し押さえへの対処法などについて解説します。

なお、督促状ではなく「催告書」が届いたという方は緊急性が高くなります。以下のコラムをご覧ください。

目次

アコムから督促状が届いたらどうなる?

アコムからの借入を返済期日までに返さないでいると、まずはメールやSMS(ショートメール)による確認が行われるのが通常です。

最初の督促になるので、内容としては「支払いが確認できませんが、どうしましたか?」「いつまでに支払えますか?」という柔らかな物腰となっているでしょう。

うっかりアコムへの支払いを忘れていた!というようなケースでは、この段階でしっかり支払えば大きな問題にはなりません。

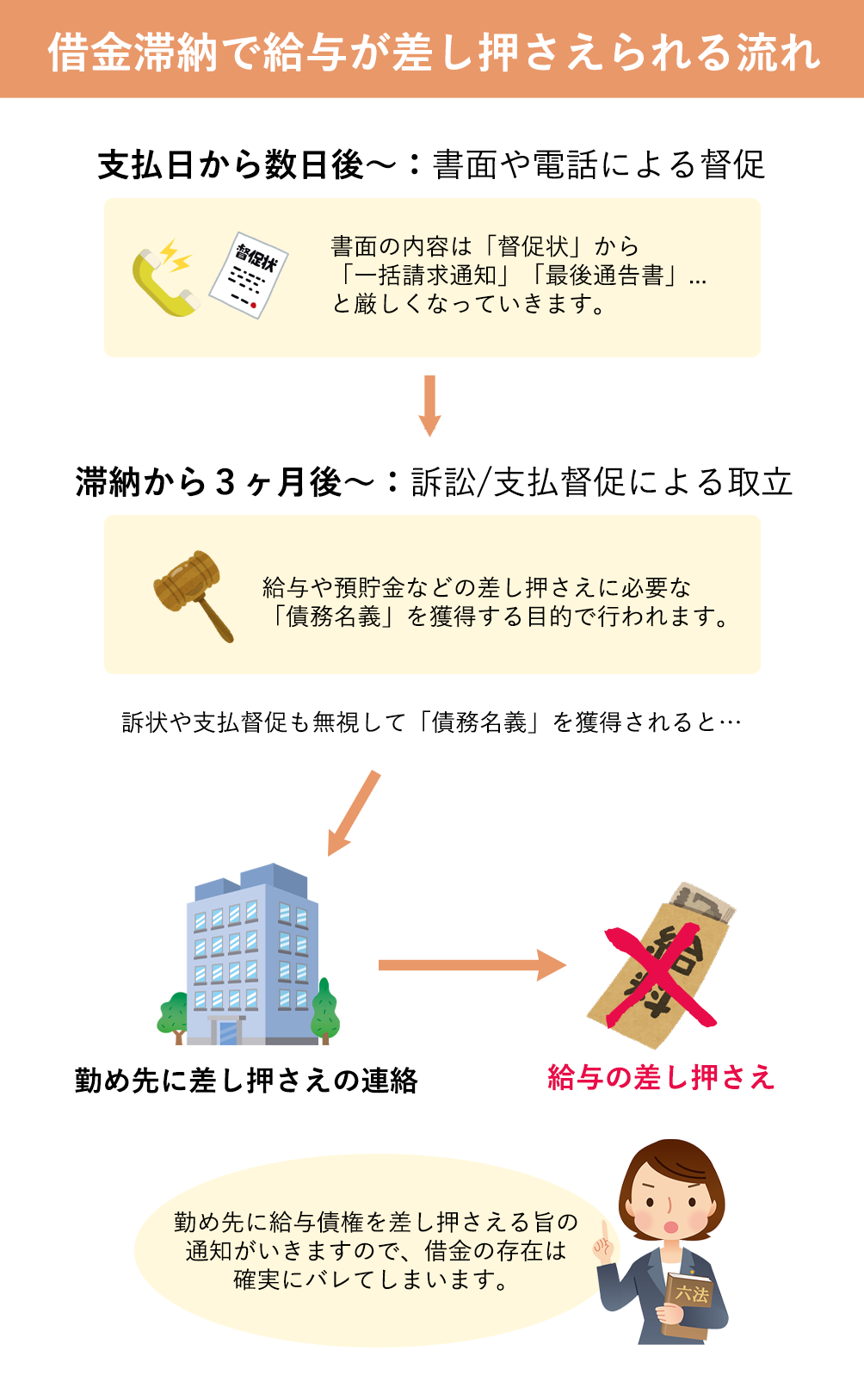

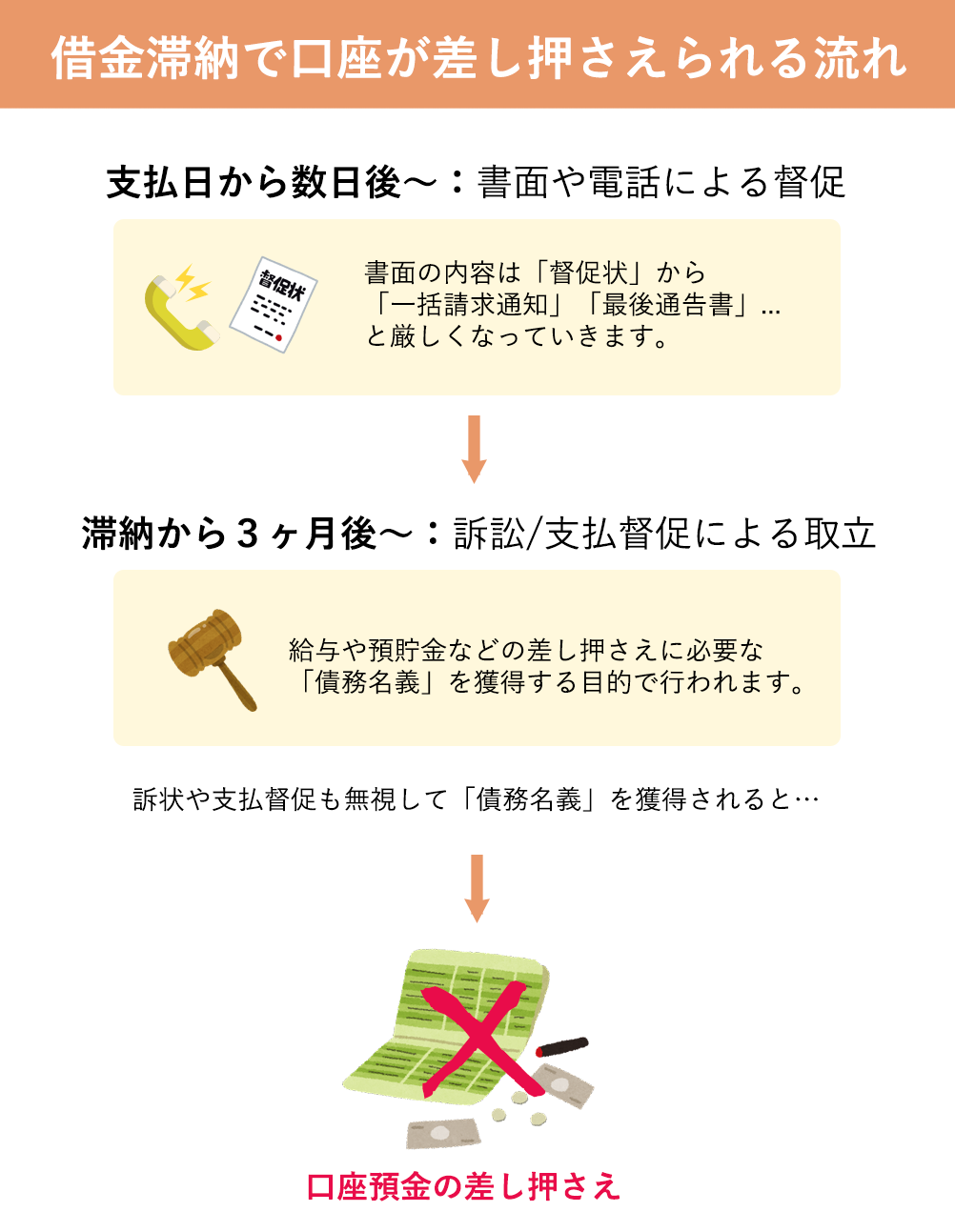

しかし、その後も数日間滞納を続けると、アコムから電話がかかってきたり、郵便で「督促状」が送られてくることになります。

督促状は、滞納当初から複数回送られてきます。

督促状自体に法的な強制力や拘束力はありませんが、滞納が長引けが長引くほど返済を求める調子は強くなるため、精神的に大きな負担となる債務者の方がほとんどでしょう。

また、督促状には振込先の案内とともに借金の総額が記されていることと思います。

滞納を続けると日毎に遅延損害金が加算されていきますので、借金総額は督促状が届くたびにどんどん膨らんでいくことになります。

アコムからの借金に返済に苦しんでいるという方は、今以上に負債額が大きくなるよりも前、できるだけ早い段階でアコムに分割払い・リスケジュールのお願いをするか、弁護士や司法書士に債務整理を依頼するようにしましょう。

黙ったまま放置を続けていると、そのうち催告書が送付され、次に説明する「差し押さえ」の事態となってしまいます。

アコムによる「差し押さえ」が行われるとどうなるのか

アコムからの借金を滞納して督促状の無視を続けた場合、様々な不利益が起こります。

(アコムによる督促〜差し押さえまでの流れについては、以下のコラムをご覧ください。)

中でも、強制執行(財産の差し押さえ)が行われると、原則として債務者が所有するあらゆる財産から強制的にお金を回収されてしまいます。

特に差し押さえの対象となりやすいのは、給料と口座預金です。

それぞれについて、差し押さえの影響を詳しく見ていきましょう。

①毎月の給料の一部が受け取れなくなる

給与債権(=給料)については、債務者の生活の糧となるものであることから、全額の差し押さえは認められていません(民事執行法152条1項2号)。

具体的には、以下のいずれか低い金額分については手元に残しておくことができます(月給制の場合)。

- 手取り額の4分の3

- 税金などを控除した上での33万円

しかし、給料が差し押さえられてしまうと、上記を超える部分については債権者であるアコムに対して支払われます。

アコムに支払われた分については自動的に滞納分の借金の支払いに充当され、全額が返済されるまで給料の回収が続くことになります。

②「サシオサエ」で預金の残高が0円になる

預金債権が差し押さえられるケースでは、債務の金額にかかわらず、いったん預金全額が差し押さえられてしまいます(民事執行法146条1項)。

そのため債務者としては、生活費などとして当てにしていた預金が突然引き出せなくなります。

差し押さえられた預金の金額が債務の金額を上回っている場合、超過分については後日返金されます。

逆に言えば、口座預金の金額が債務額よりも少ない場合、預金の残高は0円となってしまうのです。

なお、差し押さえの対象となるのは、差し押さえが行われた時点で預金口座内にある金額分の預金債権のみです。

したがって、差し押さえ後に給料などの入金が行われたとしても、追加入金分は差し押さえの対象外となります。

この点を踏まえて、アコム側としては、給料が入った直後などのタイミングを狙って差し押さえを実行してくることが多いです。

アコムからの借金を支払えない場合の対処法

アコムから借りたお金を返済期限までに返さない場合、メール・電話・郵便物などによる督促が段階的に行われ、訴訟(裁判)の提起や支払督促の送付が行われた後、最終的に上記のような財産の差し押さえが行われます。

収入が少なかったり、アコムからの借金の他にも債務や料金の支払いを抱えていたりして、アコムへの返済を行う余裕がないという場合には、財産の差し押さえを回避するために速やかな対応が必要となります。

アコムの相談窓口に連絡する

借金の返済がままならない場合には、まずはアコムの相談窓口に連絡しましょう。

返済が困難である事情(解雇された・家族が病気になった等)を説明すれば、分割払いや支払い期限の延長の相談に乗ってくれる可能性もあります。

しかし、長期で借金の返済を滞納しているケースでは、「催告書」により残債務の一括返済を求められます。

こうなると、個人の交渉では分割払いを受け入れてもらえる可能性は低くなりますので、弁護士や司法書士に代理人となってもらうのが効果的でしょう。

参考:支払い(金額、支払期日、支払い方法など)について相談したい場合はどうしたらいいですか?|アコム公式サイト

時効の成立を確認する

借金は、一定の期間が経過することで時効となります。

アコムからの借金ならば、最後の返済から5年が経過すると、その債務の存在が法的に消滅するでしょう(もっとも、自動で借金が消滅するわけではなく、5年以上の経過後に借りた側から「時効が成立しているので支払いません」という意思表示=援用をする必要があります)。

アコムから継続的に督促状が届いている段階では、まだ時効は成立していないでしょう。

しかし、「ずっと昔に最後に支払ったきりだった借金について、急に督促状が送られてきた」「アコムからの借金を譲り受けたというアイアール債権回収会社から突然連絡が来た」というケースでは、そのアコムからの借金について時効が完成する可能性があります。

身に覚えがないくらい昔の借金について督促を受けたならば、以下のツールでご確認の上、弁護士や司法書士に時効の援用をご依頼ください。

借金の時効が成立しているか確認!時効援用チェッカー

弁護士に依頼して債務整理をする

「どうしても借金返済の目処がつかず、アコムに相談しても取り合ってもらえない」「時効は成立していない」という場合には、弁護士や司法書士に依頼をして債務整理を行うことをおすすめします。

債務整理とは、債権者との交渉や裁判手続きを通じて適法に借金の減額・免除を受け、返済スケジュールの延長を認めてもらうことをいいます。

債務整理の方法には、大きく分けて①自己破産、②個人再生、③任意整理の3つがあります。

それぞれの手続きにはメリットとデメリットがあり、どの手続きを利用すべきかについては債務者の状況によって異なります。

- 自己破産:裁判所に債務の全額免除を認めてもらう方法です。ただし、借金の免除を認める前提として、債務者の所有する高価な財産は処分され、債権者に対する配当に充てられてしまいます。

- 個人再生:裁判所に債務の減額および返済スケジュールの変更を認めてもらう方法です。マイホームについては、住宅ローンに基づく抵当権が付着していたとしても手元に残しておくことができる場合があります(住宅資金特別条項)。

- 任意整理:債権者との個別交渉を通じて借金の減額や返済スケジュールの延長を認めてもらう方法です。裁判所を通さない手続きのため、自己破産や個人再生と比べて手続きが簡単というメリットがあります。

ある程度安定した収入があり、月々の負担を減らせば完済の見込みが立つという場合には、任意整理がお手軽かつ有効です。

しかし、任意整理であっても債権者との高度な交渉が必要になりますので、弁護士・司法書士などの専門家に依頼するべきでしょう。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

債務の金額が大きい場合や、多重債務の場合には、より減額率が高い手続きである自己破産や個人再生の利用を検討すべきと言えます。

アコムからの督促状・差し押さえに関するよくある質問

アコムの借金を払わなかったらどうなりますか?

アコムからの借金を滞納していると、間もなく督促状が届くようになります。

そして、その督促状を無視していると、裁判・強制執行の手続きを経て、最終的には財産を差し押さえられてしまうでしょう。

差し押さえの対象となりやすいのは、給料と口座預金です。

給与の一部が回収されたり、預金の残高が0円になったりして、強制的にアコムへの借金支払いに充当されます。

アコムは何ヶ月滞納すると督促・取り立てますか?

アコムでの借入は、1日でも返済が遅れると「滞納」となり、遅延損害金が発生します。

取り立てについては支払日の直後からメールやSMSにより行われ、更に数日経過した場合に電話や郵便(督促状)により行われるケースが多いようです。

なお、滞納を続けていると、最速で3ヶ月目には裁判所に訴訟を提起されたり、裁判所からの支払督促が送られてきたりするケースがあるようです。

これも放置していると、アコムは利用者の財産を差し押さえることができるようになります。

アコムからの借金を支払えない場合の対処法は?

返済が困難である事情(解雇された・家族が病気になった等)をアコムの相談窓口に説明すれば、分割払いや支払い期限の延長の相談に乗ってくれる可能性があります。

【アコム総合カードローンデスク】

0120-629-215(受付時間 平日9:00~18:00)

また、最後の支払いから5年以上経過しているような昔の借金ならば、時効の援用をすることで支払義務がなくなる可能性があります。

アコムに相談しても取り合ってもらえない・時効は完成していないという場合には、弁護士に依頼をして「債務整理」を行うことをおすすめします。

債務整理とは、債権者との交渉や裁判手続きを通じて、適法に借金の減額・免除を受け、返済スケジュールの延長を認めてもらうことをいいます。

まとめ

今回は、アコムから督促状が届き、借金を返済できない場合の影響と対処法について解説しました。

借金を返済せずに放置していると、度重なる督促状の送付の後に、裁判・強制執行(差し押さえ)が行われ、最終的に財産を失ってしまうことになりかねません。

そうなる前に、早めの対応を取る必要があります。

また、アコムへの借金返済を滞納している方は、他の金融機関からも借金をしているケースが多いのではないでしょうか。

その場合は、一刻も早く弁護士・司法書士に相談をして、債務整理の利用を検討しましょう。

借金問題で悩んでいる、返しきれないほどの借金に押しつぶされそうという方は、お早めに弁護士や司法書士などの専門家にご相談ください。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

監修・執筆

阿部由羅(あべ ゆら) 弁護士

阿部由羅(あべ ゆら) 弁護士

ゆら総合法律事務所・代表弁護士。西村あさひ法律事務所・外資系金融機関法務部を経て現職。一般民事から企業法務まで、各種の法律相談を幅広く取り扱う。webメディアにおける法律関連記事の執筆・監修も多数手がけている。

■URL https://abeyura.com/lawyer/

プロフィール

この監修・執筆者の記事一覧

■URL https://abeyura.com/lawyer/