借金の消滅時効とは?|成立するケース・成立しないケース、更新のリスク

実は、借金についても「時効」の概念が存在します。この記事では、借金の時効(消滅時効)について解説していきます。[続きを読む]

「過払い金」とは、消費者金融などの貸金業者に対して「過去に払い過ぎたため、返してもらえる利息(お金)」のことです。

借金をすると、元金の返済と合わせて利息も支払う必要がありますが、過去に利息制限法を超える利息分を支払っていた場合は、本来支払う義務のない過剰な支払いをしていたことになり、債務者にはその払い過ぎた分を返還してもらう権利があります。

そのための請求をすることを「過払い金返還請求(過払い金請求)」といいます。

過払い金返還請求は既に時効にかかっているケースも多いですが、いまだに請求が有効であるケースは存在します。

ここでは、過払い金返還請求の流れ、リスク・時効について解説していきます。

目次

貸金の利息については、利息制限法1条1項に「法定利率」が設定されており、この法定利率を超える利息をとった場合、金銭消費貸借契約は「無効」になると規定されています(支払う側が同意していた場合も含む)。

過払い金返還請求の対象となる人(法定利率以上の利息を支払っていた人)は、2006年(平成18年)の法改正の前に借入をしたケースが多いです。

特に、長期間(5年~10年程度)にわたって返済を続けている人、または長期の返済を完了した人は、過払いが生じている可能性が高くなります。

逆に、2006年の法改正以降に初めて借入をした場合には、過払い金が生じている可能性は低くなります。

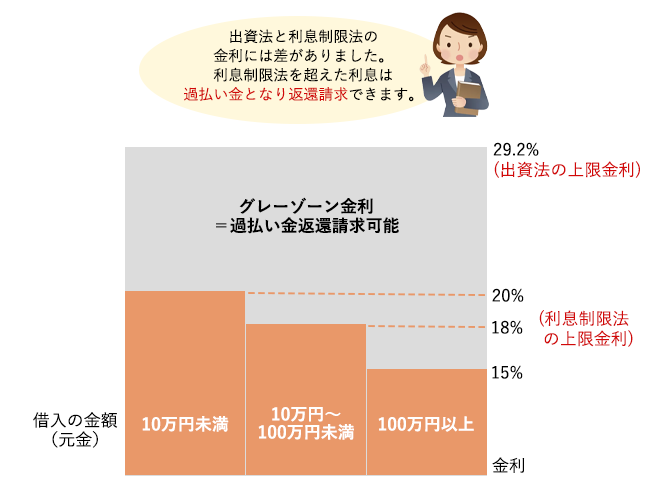

そもそも、なぜ貸金業者は法定利率よりも高い利息をとっていたのかというと、過去の「出資法」に原因がありました。

現在はすでに改正されていますが、当時は、出資法においては約定利率が最高上限29.2%という高い利息を設定しており、これを超えた場合にのみ刑事罰を科していました。

これに対し利息制限法では、そのような罰則規定はないため、たとえ利息制限法の貸付上限利率を超えていても、出資法上の上限である29.2%を超えなければ罰せられませんでした。

この出資法上の上限利率(29.2%)と利息制限法上の上限利率(15~20%)の誤差は「グレーゾーン金利」と呼ばれ、過払い金請求を発生させる発端となってしまったのです。

実際に過払いが発生しているかどうかはケースバイケースとなりますので、ご自分の状況を詳しく知りたい場合は、弁護士に相談されてみると良いでしょう。

なお、自分だけでなく親族が亡くなった場合などに、故人が過払いをしていたケースもあります。

過払い金返還請求は、本来は支払う必要のなかったものを支払っているわけですから、自ら貸金業者に連絡をしてその返還を求めれば済む話と考えがちです。

しかし、金融機関側としては、大量の過払い金返還請求が起こるとその引当金で事業の根幹に影響を及ぼします。よって、本人が電話をして返還を求めたくらいでは返還に応じてくれません。

過払い金返還請求を自分でやること自体は全く問題ありませんが、実際にできるかは別問題なのです。

過払い金返還請求をする際には、最低限以下のような手続きが必要となります。

過払い金の返還を請求するためには、「いくらの過払い金があるのか」をこちら側で立証しなければなりません。

これを立証するために行う過払い金の計算を「ひき直し計算」といいますが、これが非常に大変な作業となります。

該当の貸金業者に過去の取引期間の記録の開示を求めた上で、その資料をもとに計算を行ないます。

計算は一般の方が行おうとするとかなり難しいため、基本的には専門家である弁護士・司法書士に依頼するべきでしょう。

過払い金の金額が判明したとしても、それですんなり貸金業者が返還に応じてくれるわけではありません。

貸金業者との交渉は高度なノウハウが必要となるので、弁護士・司法書士でないと事実上は難しいと言わざるを得ないでしょう。

弁護士が代理人となって任意交渉しても、貸金業者が返還の条件に応じない場合は、最終的には訴訟までもつれ込む事となります。

訴訟となると、これもまた自分で対応するのはかなり難しくなります。

過払い金返還請求は、始めから債務整理に強い弁護士・司法書士に依頼するのが得策と言えるでしょう(※訴訟までもつれ込んだ場合、司法書士は対応ができません)。

先述の通り、過払い金返還請求を自分自身でやること自体は法的にも問題ありません。

しかし、自分自身で請求を行うことはリスクが高いです。以下、どのような問題が生じうるか考えてみます。

過払い金返還請求をするためには、まず、自分自身の借金の履歴を確認しなければなりません。

そこで、借入をした履歴のある消費者金融などに、取引履歴の開示請求を行ないます。

開示請求自体については、弁護士ではなくてもすることができます。

万が一開示請求を拒否すれば貸金業法違反となり、営業停止や登録取消などの恐れもあるため、たとえ弁護士からの請求ではなくても金融機関は応じてくれるでしょう。

しかし、開示されるまでにかかる期間についてはまちまちです。

これは、本人の取引の期間や貸金業者側の帳簿などの保管状況、管理体制などによっても異なるため一概にどのくらいとは言えません。

ただ、弁護士や司法書士を立てずに請求を行った場合、相手側が即座に対応せずに引き延ばす可能性が考えられます。

取引履歴が開示されたら、今度はその情報を基に引き直し計算を行い、過払い金の金額を割り出します。

この計算がかなり複雑で面倒なため、自分自身でやろうとするとかなりの確率で失敗してしまいます。

最近では、過払い金を計算するソフトなどもあるようですので、そういったものを駆使すれば自分自身でもできなくはないですが、一つ大きな問題があります。

小規模な貸金業者の場合、開示請求に応じなかったり、応じたとしても「借換え隠し」をするケースがあるのです。

「借換え隠し」とは、借換え・借増しの前の取引や、一度すべてを完済したあと再度借入をしたような、取引に「空白期間」が生じる場合に、その完済前の取引履歴の開示をせず、再度借換えして以降の情報しか開示しないというやり口のことを言います。

このような場合は、自ら交渉してもなかなか開示が実行されないため、弁護士・司法書士に依頼して代理で交渉してもらった方が良いでしょう。

また、どうしても開示がされない場合は、自分自身の記憶を頼りにして過払い金を計算していくしか方法がありません。

これを推定計算と言いますが、推定計算によって算出するためには、過払い金返還請求に対するそれなりの知識と経験が必要なため、やはり弁護士・司法書士に相談することをおすすめします。

なんとか過払い金を計算できたと思っても、万が一、計算ミスがある過払い金返還請求書を貸金業者側に送ってしまうと、思わぬ反論を許してしまう恐れがあります。

貸金業者側はなんとかして過払い金の返還を回避する方法を探しています。そんな中、計算ミスのあるような過払い金返還請求書を送付してしまうと、相手の思うつぼでしょう。

実際の過払い金返還請求は、貸金業者側との「交渉」です。

貸金業者の多くは、債務者自らが起こしてきた過払い金返還請求についてはまともに相手にしないケースが多いです。

また、相手は交渉のプロですので、素人相手と分かればあの手この手で丸め込もうとしてくる可能性があります。うまく言いくるめられてしまったら、正当な額の過払い金を回収することはできません。

返還を受けるには、専門家によるハイレベルな交渉が必要になるということを覚えておきましょう。

過払い金返還請求権には、消滅時効があります。

つまり、完済から一定期間が経過すると時効により請求権が消滅してしまうため、過払い金返還請求ができなくなってしまうのです。

過払い金は返還請求をしない限り、貸金業者のほうから返還してくれることはありません。必ず期限内に請求をする必要があります。

2020年に施行された民法の改正により、消滅時効の起算点については以下の通り規定されました。

これを額面通り受け取ると、「過払い金に対して返還請求することができると知った時から5年」で時効となると思う方も多いでしょう。

しかし、法律附則10条4項の規定により、2020年の施行日(4月1日)前に債権が生じた場合については、従前の消滅時効が適用されます。

グレーゾーン金利が問題となるのは2006年以前の契約であるため、過払い金返還請求権の消滅時効は、2020年の改正前の法律に従い「借金の完済時から10年」です。

また、もう一つ問題となるのが、借入と返済を継続的に繰り返している人の場合、どの時点から10年と考えるかで争うケースです(いわゆる「取引の分断」の問題)。

あまりにも取引期間が離れている場合などは、別の取引として扱われて貸金業者から時効を主張される可能性があります。

時効が成立しているかどうかという点を確認するためにも、弁護士や司法書士に一度問い合わせしてみることをお勧めします。

過払い金返還請求をすればお金が戻ってきますので、弁護士費用や司法書士費用を差し引いてもプラスになることがほとんどで、過払い金返還請求のデメリットはほとんどないと思われます。

しかし、現在借金返済中の方が過払い金返還請求をして、返還後もなお債務が残るような場合については、そのまま「任意整理」状態となってしまうため、個人信用情報機関に自分の金融事故情報が記録されてしまいます(いわゆる「ブラックリスト」)。

これにより、過払い金返還請求後の数年間はクレジットカードの作成や新たな借入をすること、ローンを組むことなどが難しくなるでしょう。

以下のキャッシング・銀行・消費者金融は、特に過払い金が発生している可能性があります。

もちろん、これ以外の貸金業者も過払い金返還請求ができるかもしれませんので、一度弁護士や司法書士にご相談ください。