小規模個人再生とは?給与所得者等再生との違い

個人再生には、「小規模個人再生」と「給与所得者等再生」と呼ばれる2つの手続きのがあり、個人再生後に最低限いくら支払わ…[続きを読む]

この記事では、「個人再生の手続きの流れ」について、わかりやすく解説いたします。

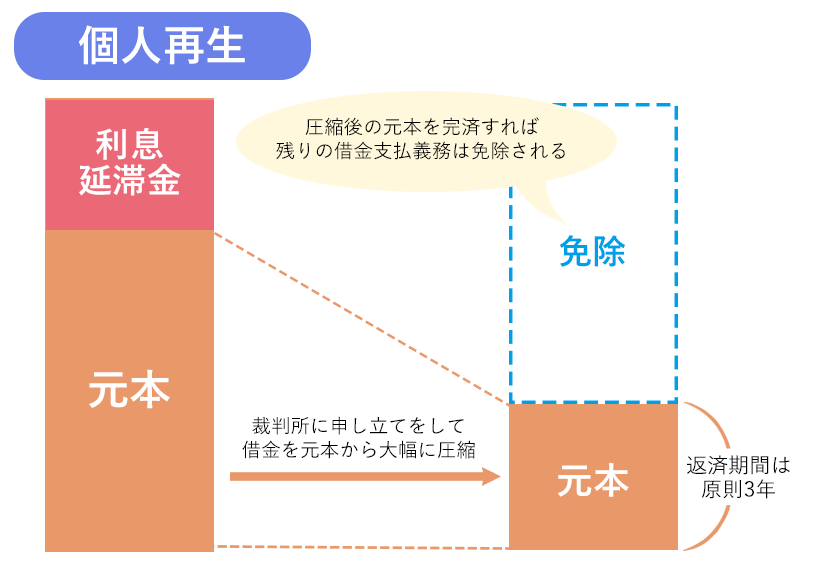

個人再生は裁判所を通じて行う債務整理手続きです。

個人再生が認められると、借金の残額が約1/5〜1/10程度にまで圧縮されます。債務者はこの圧縮された借金を、原則3年(特例で5年)かけて分割返済します。

個人再生は他の債務整理よりも手続きが複雑で、必要書類も多く、弁護士や司法書士に頼まず自力で完遂するのは不可能とも言えます。

個人再生の仕組みと流れをある程度理解した上で、借金問題解決の専門家へご相談・ご依頼ください。

目次

個人再生手続きの種類は、大きく分けて2種類あります。「小規模個人再生」と「給与取得者等再生」です。

両者には「減額率」「債権者の同意の必要可否」といった違いがありますが、手続きの流れは概ね同じです。

通常は減額率が高い小規模個人再生を検討し、小規模個人再生では手続きの遂行が難しい場合(債権者の同意が得られない場合)に給与所得者等再生を検討することになるでしょう。

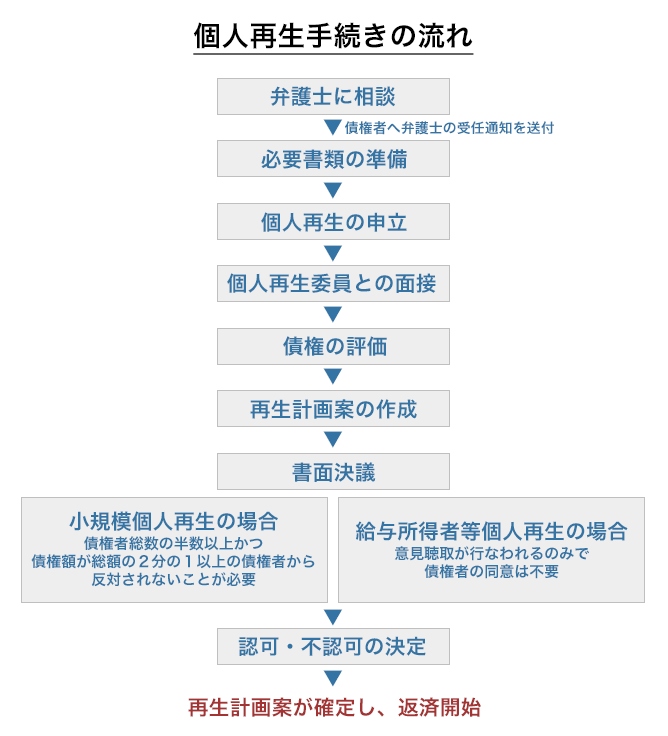

まず、債務整理に強い弁護士に相談して、個人再生を依頼します。

個人再生は法規上は一人で行うことも可能とされていますが、手続きが複雑で難しいため、弁護士に依頼せずに行うことは無謀とも言えるでしょう。

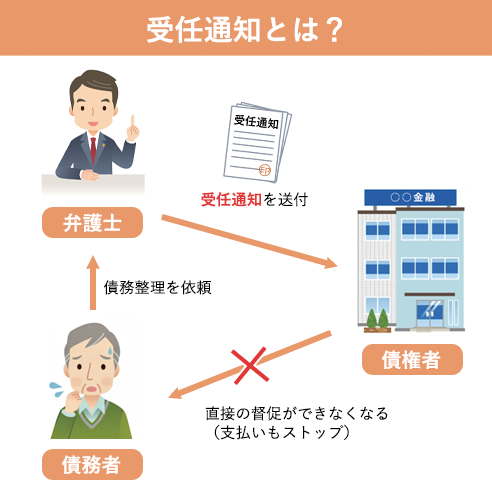

債務者からの依頼を受けた担当弁護士は、貸金業者などの債権者(お金を貸した側)に対して「受任通知」を送付します。

これによって債権者から債務者への直接の督促は禁止されますので、債務者(お金を借りた側)への取り立ての電話・督促通知などはストップします。

その後の手続き、債権者とのやり取りについては弁護士が行いますので、債務者は一旦は平穏な生活を取り戻すことができます。

個人再生の申立には、申立書の他、次のような必要書類があります。

全てをご自身で用意するのは大変なため、弁護士・司法書士に収集や記入を手伝ってもらうことになるでしょう。

上記の必要書類を集めたら、裁判所に申立てを行います。

個人再生の必要書類について、詳しくは以下の記事をご参照ください。

申立の受付から1~2週間程度で「個人再生委員」との面接があります。

(裁判所によっては個人再生委員が選任されないケースもあります。)

裁判所は、後日その個人再生委員の意見を確認した上で、再生手続きを開始するかどうかを決定します。個人再生委員について詳しくは以下の記事をご覧ください。

弁護士は、債権者から届出があった債権を確認し、個人再生の対象となる債権を評価します。そして、その結果を裁判所に提出します。

債務者は、個人再生後の返済計画を「再生計画案」として作成し、裁判所と個人再生委員に対して提出します。

難しい処理に感じるかもしれませんが、これらの手続きは弁護士や司法書士にお任せできますので、ご安心ください。

なお、個人再生後に再生計画案通りの支払いができるかどうかをチェックする「履行テスト」が行われるケースも多いです。

小規模個人再生の場合:再生計画案が法律の要件を満たしていれば、裁判所から債権者に対して再生計画案および議決書が郵送され、書面決議をとることになります。

債権者総数の半数以上かつ債権額が総額の2分の1以上の債権者から反対されないことを条件に、再生手続きが認められます。

給与所得者等個人再生の場合:貸金業者と決議をするのではなく、意見聴取が行なわれることになります。債権者からの異議があっても、裁判所が許可すれば手続可能です。

債権者の同意の条件を満たしたうえで、裁判所が再生計画案に見込みがあると判断すれば、再生計画認可決定がされます。

さらに、そこから1ヶ月が経過すると、その再生計画案が確定します。

再生計画案が確定すると、翌月からその計画に則り債権者に対して返済していきます。

個人再生にあたって必要となる主な費用は以下の通りです(2023年2月現在)。

高額にも見えますが、個人再生を行えば借金を大幅に減らすことが可能です。

その減額分を考えた場合、結果的には弁護士や司法書士に依頼をして個人再生をした方がプラスになるでしょう。

個人再生の費用について詳しく知りたい方は、以下をご覧ください。

個人再生とは、裁判所を介して行う手続きで、自己破産や任意整理と同じ「債務整理」の一つです。

個人再生は「借金を大幅に減額して返済を継続すること」を目的とした手続きとなります。

債務整理のうちの「自己破産」は、「既存の借金を全額免除してもらうこと」が目的となります。また、借金を減額する債務整理の手法として「任意整理」もありますが、これは裁判所を通さずに行うものです。

わかりやすくまとめると、以下のようになります。

個人再生は、自己破産と任意整理の中間的な位置づけとなる債務整理方法なのです。

債務整理をする中でも個人再生を選択することには、以下のようなメリットが考えられます。

特に、マイホームを手放さずに済むのは大きなメリットになるでしょう。

(この場合、住宅ローンは減額できないため、他の借金を減額した上で住宅ローンについては当初の契約通り支払い続ける必要があります。)

メリットが多い個人再生ですが、デメリットとしては以下のものが考えられます。

借金にお困りの方は、まずはご自身がどういう状況なのか、個人再生や借金返済に強い弁護士・司法書士にご相談することをおすすめします。

個人再生を利用すれば、借金を大幅に減額してもらえるとともに、持ち家などがある場合はそのまま住み続けることが可能になります。

そのため、自宅を手放すことを懸念して自己破産を避けている人は、一度個人再生をご検討ください。

ただし、個人再生は自己破産とは違い「返済の継続」が大前提のため、例えば失職していて収入の目処が立たないような場合や、継続した収入がなく不安定である場合には、個人再生を利用することができませんので注意が必要です。

このような判断を適切に行うためにも、まずは借金問題解決への第一歩として、弁護士・司法書士へご相談ください。