自己破産ができる金額はいくらから?負債額の目安を解説

借金の額は、いくらから自己破産できるの?自分の借金は100万円だけど、自己破産できる?自己破産ができる金額はいくらか…[続きを読む]

消費者金融や銀行系カードローン、クレジットカードなどが原因の借金で首が回らなくなった人を救う「債務整理」の手段の1つが「自己破産」です。

自己破産は、裁判所に認めてもらうことで全ての借金を免除をできる非常に強力な制度といえます(税金や養育費、罰金などは免除されません)。

しかし、自己破産をすれば「絶対に」借金がなくなるわけではありません。場合によっては自己破産できず、失敗して借金がそのまま残ることもありえます。

この場合、自己破産に費やした時間やお金は戻ってきません。

とは言え、弁護士や司法書士に相談した上で自己破産を決め、手続き完了までサポートしてもらえば、失敗するリスクはほとんどありません。

自己破産を検討されている方は、「そもそも自分は自己破産できるのか?(自己破産の条件を満たすのか?)」という疑問をお持ちのケースも多いと思いますので、この記事で詳しくご説明していきます。

目次

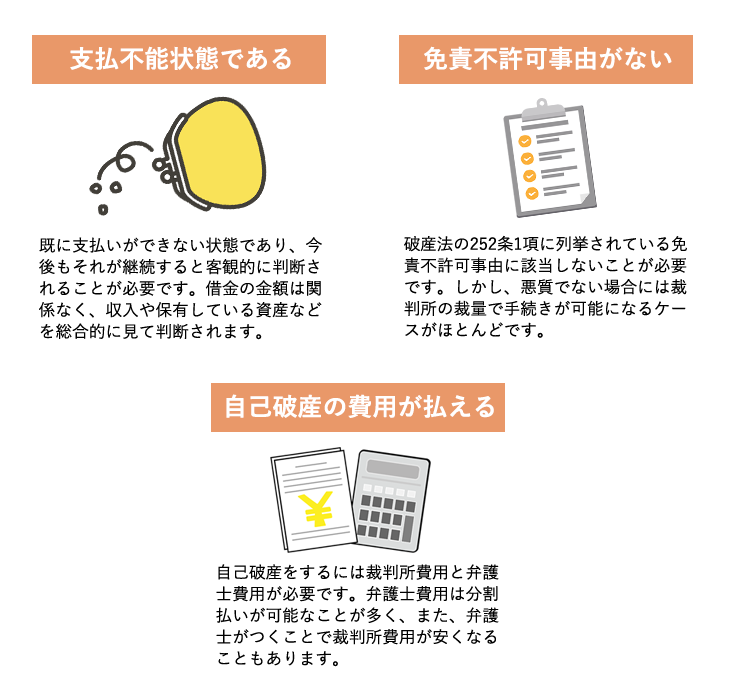

自己破産をするには、主に下記の3つの条件を満たす必要があります。

該当しない場合は、自己破産ができないあるいは手続きが困難になるかもしれません。

まず、自己破産を「申請」できる条件は、「破産申立人が支払不能な状態であること」です。

破産の申立てを行うと、裁判所では以下のようなことがチェックされます。

これらを総合的に考えて、支払い能力があるかどうかの判断がなされるのです。

既に支払いができない状態であり、今後もそれが継続すると客観的に判断されるような状態であれば、支払不能状態であると認めてもらえる可能性が高いです。

一方で、債務(借金)の額が多くても、収入が高ければ「支払可能」とみなされて破産手続が行われません。

また、収入が少なくても、返済するために換価可能な価値ある財産が十分あるのであれば、やはり「支払可能」とされて、破産手続は行われないでしょう。

反対に、債務の額が少なくても、収入や財産がない場合は、支払不能な状態と認められて破産手続が開始される可能性が高くなります。

このように、支払不能とされるかどうかは、借金の額と収入・資産とのバランスで決められます。

そのため、「借金の額が○○万円以上だから破産手続が行われる」ということはありません(自己破産の条件に借金額や職業は関係ありません)。

また、今たまたまお金がなくて支払いができないような場合(将来的に十分な収入を得られることが明らかな場合)は、支払不能状態であると認めてもらえません。

定期的かつ継続的な収入がある人の場合、給料が入れば支払いを再開できるかもしれないからです。

自分自身の場合はどうなるか、ということが気になる方は、専門家である弁護士や司法書士に相談してみることをおすすめします。

なお、「履行期にある債務の弁済ができない」ということも必要です。

履行期とは、借金の支払期限です。例えば、収入も資産もない人が多額の借金を抱えているとしても、その支払期限が1年後などであればまだ自己破産はできません。1年経過して履行期に入った時点で自己破産が可能になるでしょう。

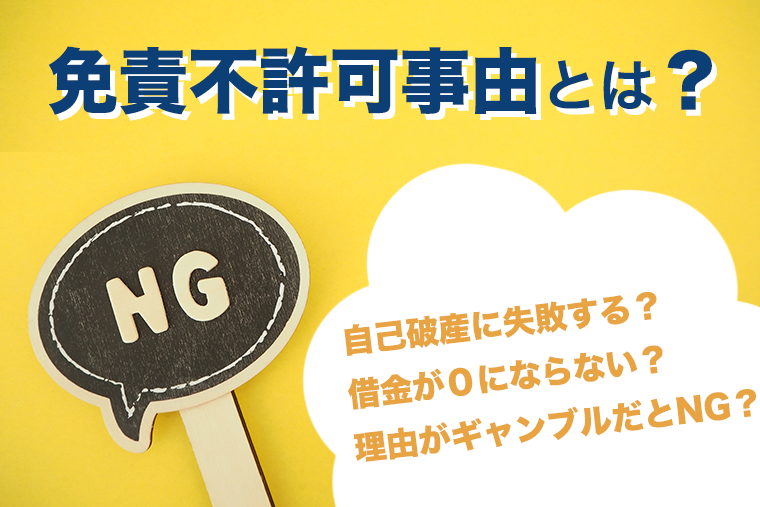

支払不能状態であることが認められて破産手続の開始が決定しても、免責不許可事由があれば免責(借金を0にすること)は認められません。

免責不許可事由とは「こういった事情がある場合は借金をゼロにしませんよ」という項目で、その内容は破産法の252条1項に列挙されています。

「免責」とは、「借金を0にする」という意味です。

免責不許可事由の中で代表的なものを簡単に紹介します。

ただし、免責不許可事由があるからと言って、絶対に免責を受けられないというわけではありません。

内容が悪質でなく反省もしている場合には、これを破産管財人にアピールすることで裁判所の裁量によって自己破産が認められる可能性が高いです(裁量免責)。

免責不許可事由について、詳しくは以下の記事をご覧ください。

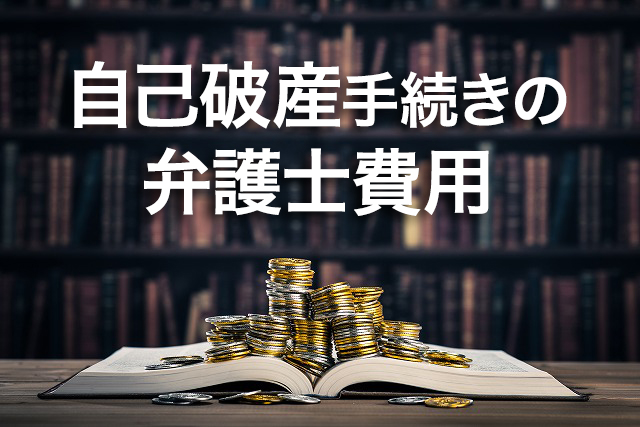

自己破産には費用がかかります。

裁判所に納める金額は、一般的な同時廃止手続であれば2〜4万程度です。

しかし、手持ちの財産が多くある場合や免責不許可事由がある場合には「管財事件(少額管財)」という煩雑な手続きになり、裁判所費用(予納金)が原則20万円〜上乗せされます。これは、破産管財人の人件費も申立人が支払う必要があるからです。

また、これとは別に弁護士費用も必要です。

弁護士費用は法律事務所によって違うので、支払額や支払方法は依頼前に質問してみると良いでしょう。

では、上記のような条件を満たせずに自己破産できない見込みである場合、どうするべきなのでしょうか?

上記の条件を満たしていないと思っても、「自己破産できないだろう」と独断せず、まずは一度弁護士や司法書士に相談するべきです。

借金の相談については無料という弁護士事務所も多いので、そのような事務所に連絡をして面談してみましょう。

弁護士・司法書士は、専門家として自己破産についてアドバイスをしてくれます。ご自身では「自己破産できないだろう」と思っていても、専門家の目から見たら破産可能なケースがあるかもしれません。

最初から諦めず、自分が本当に自己破産できないのか、成功の見込みがあるのかをチェックしてもらうことが大切です。

免責不許可事由があっても、あまりに悪質なものでなければ自己破産できるかもしれません。

例えば、浪費やギャンブルが原因の借金でも、ギャンブルから手を引くなどしてきちんと反省の姿勢を見せ、自己破産手続きに協力的であれば、裁判所が免責(=借金を0にすること)を認めてくれる可能性が高いです。

これが、先述した「裁量免責」です。

実際、免責不許可事由がある多くの人が裁量免責によって借金を0にしている事例があります。

免責不許可事由があっても諦めずに、裁量免責を勝ち取れそうかどうかを弁護士に確認してみてください。

裁量免責となる見込みが高ければ、自己破産に踏み切るべきかもしれません。

次に、自己破産の費用を払えないだろうとお考えの方は、費用の分割払い・後払いができないかどうかを弁護士や司法書士に確認してみてください。

債務整理を得意としている事務所の多くは、弁護士費用(司法書士費用)について分割払いに応じてくれています。分割払いならば、毎月無理のない金額・回数で支払いができるでしょう。

また、後払いに応じてもらえれば、裁判所に納める費用だけを先に払って自己破産し、借金を0にしてから専門家に支払いすることが可能になります。

お金の話を切り出すのは気が引けるかもしれませんが、弁護士・司法書士は依頼者の経済的な負担を極力抑えつつ自己破産するためにできる限りの協力してくれるはずです。

なお、弁護士・司法書士に依頼後は、債権者への借金の支払い義務もストップします。

つまり、自己破産手続き依頼後は、これまで支払いしていた分を積み立てて、弁護士費用などの支払いに充てることが可能となります。

どうしても自己破産に成功する見込みが低い場合は、自己破産以外の債務整理を検討するべきです。

例えば、個人再生をすれば、借金を元本から大幅に圧縮することができます。

また、任意整理であれば、裁判所を通さず債権者と交渉し、合意をすることで将来利息のカットや返済期間のリスケジュールが可能です。

また、仮にあなたが「自己破産しかない!」と考えている状況でも、専門家から見たら別の債務整理方法で借金を解決できるかもしれません。

あなたにとってどういった方法が一番向いているのかは、弁護士・司法書士と相談してから判断しましょう。

自己破産をしようとすると、「自己破産ができるかどうか」を判断するために、弁護士・司法書士や裁判所は以下のことを調べるでしょう。

「手持ちの財産が多いため借金は支払える」「借金の支払い時期がまだ到来していない」など、上記のいずれかが条件を満たしていない場合、自己破産ができない可能性があります。

自分自身の場合はどうなるか、ということが気になる方は、専門家である弁護士や司法書士に相談してみることをおすすめします。

自己破産をすると、手持ちの資産について高額なもの(価値があるもの)は処分・換価されて債権者に配当されることになります。

しかし、すべての財産を処分する必要はなく、以下のような「自由財産」が少額の財産は手元に残すことができます。

他にも、日常生活に必要なものとして、冷蔵庫やテレビなどの家電、寝具、パソコンなどは処分されません。

また、自由財産だけでは破産後の生活がままならないという事態が生じる場合、自由財産の拡張が認められる場合もあります。

自己破産によるデメリットは意外と少ないので、恐れずにまずは弁護士・司法書士にご相談ください。

以下の一定の条件を満たせない場合、自己破産ができないかもしれません。

意外にも、借金額や職業、資格などによる制限はありません(※自己破産手続き中は一部資格の登録に制限が出るケースがあります)。

しかし、自己破産が難しいと思っても、まずは一度弁護士・司法書士にお気軽にご相談ください。

実際、自分では自己破産は無理だと思い込んでいたのに、専門家に相談したところ実は自己破産が可能だった、というケースもあります。また、自己破産がどうしても難しい場合、専門家は他の借金解決方法についても同時に検討してくれます。

経済的な不安があっても、分割払いや後払いに応じてくれる事務所であれば、負担を抑えて債務整理ができます。

借金問題に強い事務所ならば、相談者・依頼者の費用面の不安にも柔軟に対応してくれるでしょう。

自己破産をする場合の条件・制限について不安がある方や、自己破産を検討している方、2回目の自己破産をしたいという方は、一人で悩まずに弁護士・司法書士までご質問ください。