自己破産の費用が安い弁護士・司法書士おすすめ8選!【口コミ・ 評判】

自己破産の弁護士費用・司法書士費用は、事務所選びを慎重に行うことで安く抑えることができます。本記事では、自己破産の費…[続きを読む]

自己破産手続きを弁護士に依頼する際、「弁護士費用が高額になるのでは?」という不安を抱く方も多いかと思います。

生活に支障が出るほどの状況ならば、できる限り費用を節約したいと思うのは当然ですので、自分自身で破産手続きを行おうと調べるケースも多いでしょう。

しかし、自己破産は裁判所を通すため複雑・煩雑な手続きです。自力での対応が法律で禁止されていないとはいえ、一般の方が一人で手続きを進めることは難しいケースがほとんどでしょう。

自己破産手続きをスムーズに進めるには専門的な知識と経験が必要であり、誤った手順や不足した書類があると失敗するリスクが高まります。費用を抑えようとして自己破産を個人で行おうとすることにより、書類の作り直し・手続きの失敗などにより却って無駄なお金を払うことになる可能性もあるのです。

実は弁、護士に自己破産手続きを依頼することで裁判所費用が割引される場合もあります。

その上、弁護士から専門的なアドバイスや手続きのサポートを受けることができるので、精神的な安心感も得ることができるでしょう。

この記事では、自己破産の弁護士費用の相場と、自己破産手続きを弁護士に依頼することのメリットについて分かりやすく解説していきます。

目次

早速ですが、「自己破産手続きをすると費用はいくらかかるのか?」と見ていきます。

自己破産の費用は、自己破産手続きが「同時廃止」になるか「管財事件」になるかで大きく異なります。

同時廃止とは、債務者に目ぼしい財産がない(お金に換えて債権者に返済すべき財産がない)ことが判明している場合になされる手続きです。破産手続(資産の処分・換価・配当)については開始と同時に終了させ、「借金を本当に免除するかどうか?」を決める免責手続のみを進めます。

ただし、例え目ぼしい財産がなくとも、免責不許可事由に該当する場合や、債務者の資産の有無が申し立て時点ではっきりしない場合には、管財事件になる場合が多いです。

管財事件とは、破産管財人が選任された上で進められる自己破産のことを言い、破産管財人による資産のチェックや債権者への配当、借金の理由の調査などがあるため手間がかかります。

簡潔に言えば、管財事件の方が同時廃止よりも手続きに時間がかかり手間も多いので、弁護士費用・裁判所費用が高額になります。

これらの手続きの違いについて、詳しくは以下のコラムをご覧ください。

弁護士費用には統一の基準はなく、それぞれの事務所の方針等によることになります。

同時廃止の場合であれば〜35万円、管財事件の場合であれば〜45万円、法人破産の場合は〜70万円が一つの目安といえるでしょう。

借入先が多いと、「どこから、いくら借りているのか」をチェックする弁護士の負担も増えるので、費用は高くなる傾向にあります。

しかし、費用の詳細を決めるのはそれだけではありません。

例えば、「自己破産手続きの経験が豊富で業務に慣れているので、それだけ費用が安い」というケースもあれば、「自己破産の実績(解決事例)が豊富で複雑な案件にも応じられるので、費用が高く設定されている」ケースもあるでしょう。

さらには、「自己破産をなるべく受任したくないから費用を高めに設定している」という事務所もあるかもしれません。

こういった費用変動の仕組みを理解して、依頼前にそれぞれの事務所の実績や弁護士費用をよく確認するように心がけると、後々「思ったより費用が高かった」「追加の報酬を上乗せされた」などのトラブルを回避できます。

なお、債務整理の弁護士費用については初回相談無料・分割払い・後払いに対応してくれる事務所も多くあります。

自己破産を申し立てるような経済状況であれば、分割払いや後払いできることは非常に大きなメリットになります。ご自身が依頼したいと考える弁護士には、分割払い・後払いなどについても依頼前に確認してみるとよいでしょう。

自己破産の裁判所費用は、弁護士費用以上に「同時廃止」「管財事件」といった手続きの種類によってその価格に大きな差が生じます。

(以下は2024年3月現在の情報です。また、申し立てをする裁判所や債権者の数によって価格は変動します。)

| 裁判所に支払う費用 | 弁護士費用相場 | |

|---|---|---|

| 費目 | 金額 | |

| 申立手数料 | 1,500円 | 25万円~35万円程度 |

| 予納郵便切手代 |

4,000円前後

|

|

| 官報公告費用 | 12,000円程度 | |

管財事件では、破産管財人が債務者の財産を調査・管理し、その財産から債権者への配当を行う必要があります。

また、債務者の免責不許可事由の詳細を調査する必要もあります。

このように、管財事件においては破産管財人への報酬が必要になるので、その予納金が発生して裁判所費用が高額となります。

| 裁判所に支払う費用 | 弁護士費用相場 | |

|---|---|---|

| 費目 | 金額 | |

| 申立手数料 | 1,500円 | 35万円~45万円程度 |

| 予納郵便切手代 | 4,000円前後 | |

| 官報公告費用 | 18,000円程度 | |

| 破産管財人の報酬等の予納金 | 200,000円~ | |

これらの表から、同時廃止と管財事件では、「破産管財人への報酬などのための予納金」の有無によりで相場が大きく異なることが分かると思います。

予納金は原則として最低50万円以上で、負債総額が多いほど高額になります。

このように、弁護士費用と裁判所費用を合わせると約80万円ほどにまで及ぶ可能性があり、これは自己破産を検討中の方にとって大きな負担となります。

しかし、実は管財事件のケースで弁護士に依頼をして「少額管財事件」という手続きを利用した場合には、約50万円かかるはずの予納金が20万円程度で済むという特色があります。

少額管財事件については、原則として弁護士を代理人として破産申し立てを行わなければなりません。

少額管財は、弁護士によるサポートで裁判所(破産管財人)の負担が軽減されるからこそ認められる簡易的な手続きなのです。

ですから、少額管財事件=弁護士に依頼している場合に利用できる手続きと考えるとよいでしょう。

さらに、弁護士が事前に念入りに調査をした上で裁判所に申立をすることで、管財事件になると思われるようなケースでも同時廃止で手続きが進められることもあります。

つまり、結局は弁護士に依頼をした方が自己破産の裁判所費用がかなり安くなるので、「費用を抑えたい!」と思うからこそ弁護士に依頼をすることがお勧めです。

なお、少額管財事件は、法律上規定されている制度ではないため、東京地方裁判所などの一部の裁判所で行われています。

ご自身の管轄の地方裁判所が少額管財事件の手続きを行っているかどうかについては、裁判所や弁護士に確認しておくと良いでしょう。

参考文献:

「自己破産と借金整理を考えたら読む本 ベリーベスト法律事務所」

「自己破産のしくみと手続き 弁護士高橋裕次郎監修 三修社」

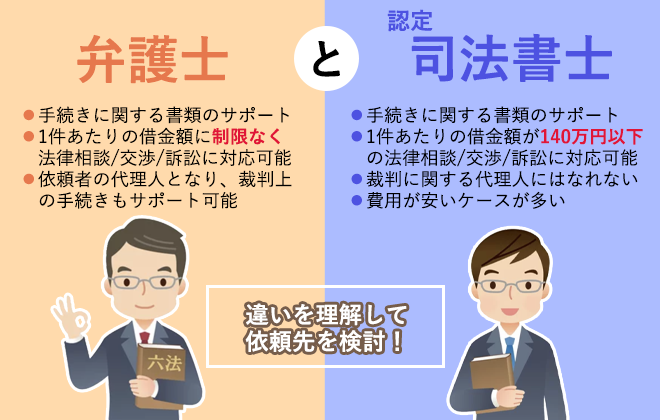

借金の返済について、『専門家に相談したい』と思い、相談先を調べてみると「弁護士」or「司法書士」という二つの選択肢が出てきます。

実際、借金問題の解決手段である「債務整理」の専門家には、弁護士と司法書士がいます。

司法書士は、債務の合計額が「140万円まで」でないと、債務整理を行うことができません。また、司法書士には簡易裁判所の代理権しか認められず、申立書などの書類を作成する権限のみとなっています。

しかし、債務整理を司法書士に依頼した場合、一般的に司法書士費用は弁護士費用よりも安く済むことが多いです。

参考までに、自己破産の司法書士費用は、手続きの種類に関係なく25〜30万円程度が相場でしょう。

「借入の総額が少ない(140万円以下)」「裁判所の手続きが簡易な同時廃止になる予定」で、かつ「費用をなるべく抑えたい」という場合は、司法書士に相談するメリットも大きいでしょう。

反対に、借金額が大きい場合や、管財事件になりそうな場合には、弁護士に依頼する方が結果的にお得になると言えます。

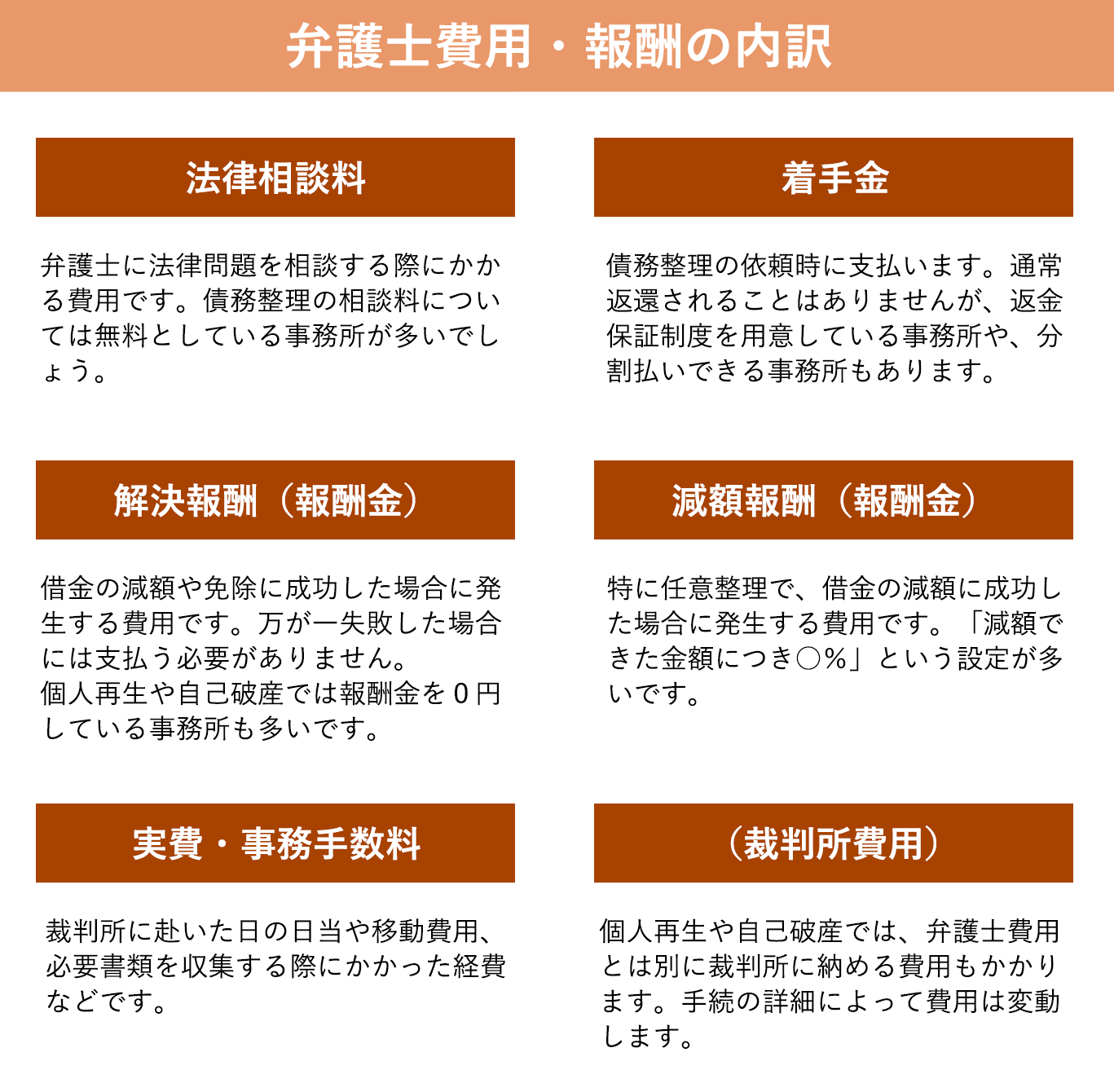

弁護士費用の内訳は上記のとおりで、「法律相談料」「依頼をしたときに最初に支払う費用(着手金)」「借金の免除に成功したときに発生する費用(報酬金)」などに分類することができます。

例えば、相談料や着手金が無料ならば、初期費用0円で債務整理を依頼できるケースがあります。

一方、報酬金が0円ならば、弁護士費用は最初に支払うのみで、後から追加の費用請求をされることは原則としてありません(後で確定した実費を清算して支払うケースはあります)。

中には、「着手金が無料である代わりに成功報酬が上乗せで設定されている」ケースや、「報酬金が0円で着手金が高く設定されている」ケースもあるでしょう。

内訳のうちの一つを見ただけでは弁護士費用の認識に差異が生まれる可能性がありますので、依頼を考えている事務所のシステムをよく確認しておきましょう。

※実費についてはどの事務所も大差なく、約3万円~5万円が相場となるでしょう。

自己破産を依頼することを考えている債務者が費用の不安を抱えていることは、弁護士事務所も当然理解しています。

そこで、最近は債務整理の初回相談を無料(30分〜1時間ほど)としている事務所や、弁護士費用の分割払い・後払いに対応している事務所も多いです(中には相談を何度でも無料としている事務所もあります)。

初回相談無料かつ着手金無料・分割払い可能ならば、自己破産を依頼する際に初期費用がかかりません。

そして、弁護士に依頼後は債権者への支払いがストップしますので、これまで借金返済に充てていたお金を回して弁護士費用を積み立てることもできます。

このように、債務整理に強い弁護士は費用について柔軟に対応してくれますし、無理なく費用を支払うための方策についてもアドバイスしてくれます。

まずは、ご自身の借金と費用の見積もりについて、複数の事務所に相談してみることをおすすめします。

自己破産のみならず、債務整理をするお金がない場合は「法テラス」を利用することも一案です。

法テラスは「弁護士に依頼したいけれどお金がない」「生活保護を受給している」という人に向けて、弁護士費用の立て替え払いなどを実施しています(民事法律扶助)。

法テラスの立て替え払いを利用するには、収入等が一定額以下であることが必要です。

生活保護受給者の方は収入と資産に関する条件を両方ともクリアしている可能性が高いでしょうから、基本的には法テラスの扶助制度を利用できると考えられます。

ご自身のケースで条件を満たすかどうかを知りたい場合、詳しくは法テラスと提携している弁護士にお尋ねください。

なお、法テラスには弁護士への相談が無料で行える制度もあるので、相談料が不安という人は一度法テラスに相談をしてみることもできます(無料相談は3回まで)。

しかし、法テラスで割り振られる弁護士との相性は、実際に話してみなければ分かりません。当サイトとしては「債務整理に強い」「自己破産が得意」と謳っている事務所のうち、法テラスと提携している弁護士をご自身で探して直接相談をしてみることをお勧めします。

法テラスと提携している弁護士に依頼すれば、法テラスに案件を持ち込んでくれます。

自己破産の手続きを進める上で弁護士に依頼すると、費用を支払っても有り余るほどに多くのメリットがあります。

まず、依頼後すぐに消費者金融や銀行などの債権者からの督促・取り立てがストップします。

債務整理を開始すると、消費者金融、クレジットカードか会社、銀行などの債権者に弁護士から「受任通知」が送られます。これは「弁護士が自己破産等の案件を受任しました」と債権者に通知するもので、これにより債権者は電話や手紙、訪問などによる督促・取り立てを債務者に対して直接行えなくなります(やり取りをするには弁護士を窓口とする義務が生じます)。

つまり、弁護士に依頼をすれば、迅速なケースで即日債権者からの取り立てが止まり、穏やかな日常を取り戻すことができるのです。

また、債権者(貸金業者など)との交渉、裁判所へ提出する書面の収集・作成、裁判所への申立て・出頭・対応、集会への出席など、弁護士は多くの手続きを代行してスムーズに処理することができます(司法書士は裁判上の代理人となることはできませんが、債権者との直接交渉や書面のサポートは可能です)。

債務整理は、弁護士や司法書士に依頼をせずに完遂することは難しいと言えるでしょう。

自己破産に抵抗がある場合、あなたの負債額や収入・支出などを加味した上で、自己破産以外の債務整理が可能かどうかも検討・アドバイスしてくれます。

「自分にとってのデメリットが最低限に抑えられる債務整理方法はどれ?」とお悩みの方も、ぜひ弁護士にご相談ください。

解決できない借金問題はありませんので、費用の心配はせず、まずは一度お気軽に無料相談をご利用いただければと思います。