自己破産手続きの流れを解説|法律事務所・司法書士事務所に依頼?

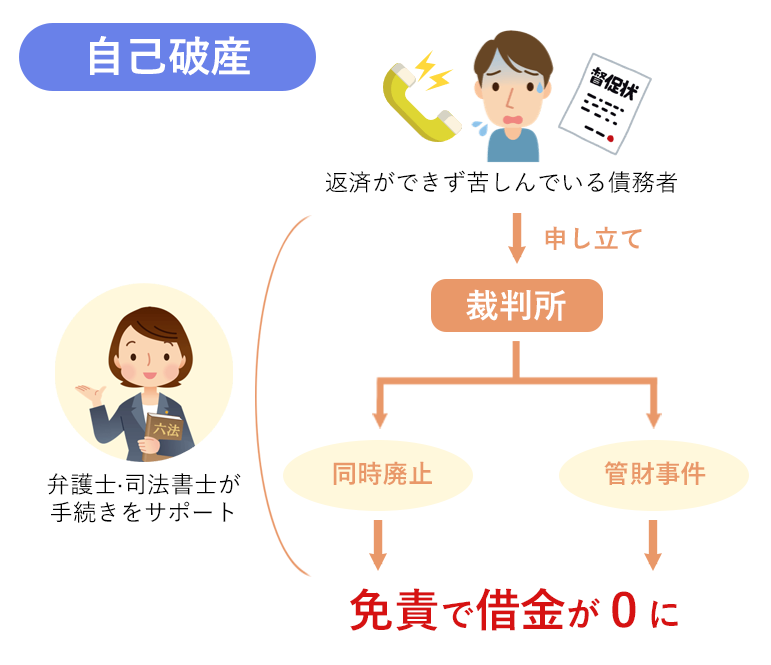

自己破産は、管財事件・同時廃止という二つの手続きの流れがあり、裁判所を通すため複雑な債務整理方法です。弁護士事務所(…[続きを読む]

借金問題を抱えている場合、債務整理という法的手段を活用して問題を解決することができます。その中でもよく知られた手法が「自己破産」です。

「自己破産」とは、借金の返済が難しく、将来的な返済の目途が立たない場合に、裁判所に申請して借金を完全に「免除」あるいは「0円」にする手続きを指します。つまり、借金の負担を取り除き、新たなスタートを切ることを可能にします。

この記事では、自己破産の基本的な概念や手続きについてわかりやすく解説します。借金問題を抱えている方々が、自己破産について理解し、適切な判断をするための情報を提供します。自己破産は重要な決断ですが、正しい知識を得ることで未来への道を見つける助けとなるでしょう。

目次

自己破産をすると、ほとんど全ての借金の支払義務が免除されます(税金や国民健康保険料、養育費などは支払い続ける必要があります)。

裁判所に自己破産を申し立てをすると、「同時廃止事件」「管財事件」のどちらで進めるかが決定され、それにより費用や終了までの期間が異なってきます。

また、自己破産は、「破産手続」と「免責手続」の2つで構成されています(同時廃止事件の場合、破産手続が省略されます)。

どちらの事件として行うかは裁判所が判断します。

売却して債権者に分配出来そうな財産が債務者にある場合や、免責不許可事由(詳しくは後述)がある場合には、破産管財人が選任されて「管財事件」となります。

反対に、債権者に分配出来そうな財産がなく、免責不許可事由もないような場合には「同時廃止」となり、財産の処分・換価・配当手続(=破産手続)は行われません。

破産手続は開始と同時に終了(廃止)するため、「同時廃止」と言われているのです。

「破産手続」では、破産申立人の持つ一部の財産が裁判所(正確には裁判所が選任した破産管財人)によって処分されます。

生活必需品や差し押さえ禁止となっている財産、99万円以下の現金などは手元に残せますが、持ち家などの不動産や高価な自動車、その他査定額が一定額以上の財産は手放すことになるでしょう。

破産管財人は、没収した財産を売却してお金に換え、破産申立人の債権者へ平等に配当します。

このようにして破産手続で限界まで負債を弁済した後、残りの借金について「免責」を許可してもらうのです。

「免責」とは、破産申立人の支払義務を免除することです。

要は「借金を0にする」ための手続きが、この「免責手続」です。

ローンやクレジットカードの未払金、消費者金融からの借入金、その他公共料金や家賃の未払分などは、免責の許可を受けることができれば支払う必要がなくなります。

免責手続では「本当にこの人の借金をゼロにしてもいいのか?」ということが、裁判所によって判断されます。

裁判所は、借金の事情や反省の度合い、手続きへの協力の姿勢など、様々なことを総合的に考慮して、免責許可を与えるかどうかを決定します。

なお、免責によって借金の支払義務がなくなるのは破産申立人本人のみです。

連帯保証人等の支払義務は残るため、自己破産を受けた債権者は家族などの保証人に請求を行います。その請求額が高額な場合、保証人も一緒に自己破産をしなければならなくなる可能性があります。

自己破産しても生活保護を受給できます。

他にも、生活保護をすでに受給している場合の自己破産等、自己破産と生活保護について必要な知識を解説していますので、気になる方は「自己破産後でも生活保護を受けられるのか?生活保護と借金の関係」をぜひご一読ください。

自己破産後は家族など身の周りの人にどんな影響があるのか、また、独身の方であれば将来の結婚について気にされる方も多いと思います。

「自己破産後の生活はどうなる?(就職・年金・旅行・海外移住など)」で、自己破産後したらどうなるかを詳しく解説していますので、ぜひ参考にして下さい。

では、具体的な自己破産の方法(やり方)について解説していきます。

まず、最初に必要となる添付書類について知っておきましょう。

自己破産の必要書類は、主に以下の通りです。

- 破産申立書、免責申立書

破産者の氏名、住所などの個人情報の他、家族構成や収入、現在の生活の状況までも記載します。また、借金の額と借り入れ時期も記入します。- 陳述書

借金に至った理由や自己破産をせざるを得なくなった経緯などを詳しく記載し、反省の意を示します。この内容次第で借金が免除されるかどうかが決まってきますので、できる限り弁護士に依頼して作成してもらう方が良いでしょう。- 債権者一覧表

借金をした相手である債権者を一覧表にして提出します。これには、銀行やクレジットカード会社、消費者金融などの法人だけではなく、個人からお金を借りた場合についてもすべて記載する必要があります。 ここに記載漏れがあると免責されない可能性がありますので注意が必要です。- 資産目録

自分自身が保有している全財産(現金、住宅、車など)を一覧表にして記載します。これをもとに、資産を処分換金して債権者に割り振る形となります。- 家計の収支状況

過去数ヶ月分の家計の収支である家計簿のようなものを作成し提出します。- その他の添付書類

住民票、戸籍謄本、給与明細書写し、源泉徴収票写し、課税証明書、残高証明書の写し、退職金見込額証明書、不動産の登記簿謄本、車検証のコピー、保険解約返戻金証明書、クレジットカードなどの添付が必要となります。

必要書類が多く大変に見えますが、弁護士や司法書士などの専門家に相談すれば、収集を手伝ってもらったり、代理で記入をしてもらえたりします。

最初に述べた通り、自己破産は「管財事件」になるか「同時廃止」になるかどうかで途中の流れが変わります。

決定は裁判所が行うので、自分の意思で「同時廃止がいい」などと決めることはできません。

上記の必要書類のうち、破産申立書、免責申立書を裁判所に提出し、自己破産手続きの申立をします。

ちなみに、これらの書類は申立をする裁判所でフォーマットをもらうことができます。

破産手続きの開始が決定します。

この段階で、売却して債権者に分配出来そうな財産が債務者にある場合は、破産管財人が選任されて「管財事件」となります。

反対に、債権者に分配出来そうな財産がないようなケースでは「同時廃止」となり、財産の処分・換価・配当手続きは行われません。

この他、「免責不許可事由」(借金を0にする「免責」を許可すべきでないという項目)の有無も手続の決定に影響します。

免責不許可事由がある場合は管財事件に、ない場合は同時廃止になるでしょう。

同時廃止の場合は、1~2ヶ月程度の期間で免責許可の決定がされて、手続が終了します。

一方、管財事件となった場合は以下のように続いていきます。

破産管財人が本人の資産状況や債務状況を精査した上で、債権者に説明するための債権者集会を開きます。

弁護士に破産手続きを依頼している場合は、弁護士が代理人となって受け答えしてくれるので心配ありません。

本人の財産を処分・換価し、債権者に配当が支払われます。

免責不許可事由に該当しないかどうかなどのチェックが入ります。

裁判所が免責許可決定を確定することにより、借金が免責され、自己破産手続きが完了となります。

管財事件となった場合は、ここまで概ね半年から1年程度の期間がかかることとなります。

自己破産の流れについて、詳しくは以下のコラムで解説しています。

自己破産を利用する際には、主に以下のような費用がかかります(2023年2月現在)。

破産申立書や免責申立書に貼る収入印紙代です。

破産手続きにあたって債権者などに発送する書類の郵送代は申立人の実費となります。

そのため予納郵便切手として、4,000円前後を裁判所に収める必要があります(申立先の裁判所によって値段は変動します)。

予納金の金額は、裁判所と破産事件の種類によって異なります。

同時廃止:10,000円~30,000円

少額管財:20万円程度〜

管財事件:50万円程度〜

このように、同時廃止よりも管財事件の方が多額の与納金が必要になります。これは、管財事件では「破産管財人」が選任され、その報酬を債務者が負担する必要があるためです。

なお、弁護士に依頼をすることで、管財事件でも「少額管財」にて処理をしてもらえることが多いです。

少額管財は、「弁護士が代理人となっていることで手続きがスムーズに進むことが前提となる」として、予納金を割引いてもらえる制度です。

債務者が自己破産もしくは個人再生をすると、その旨が「官報」という国が発行する機関紙に記載されます。

これは、手続きから漏れてしまう債権者がいないように行われる処置です。

官報には破産者の氏名や住所が掲載されるため、自己破産をすることによるデメリットやリスクとも言えますが、実際に知人がこの官報を読まれなければ自己破産したことを知られる心配はありません。

官報を日常的に見ているという人は少ないですので、そこまで神経質になる必要もないでしょう。

この官報へ掲載する費用についても、債務者の負担となります。

同時廃止か自己破産かによって費用は変動しますが、おおよそ1万円〜2万円の間でしょう。

弁護士に自己破産手続きを依頼した場合は、別途弁護士報酬が必要となります。

金額は法律事務所によって異なりますが、概ね以下の通りです。

同時廃止:25万円~30万円程度

管財事件:35万円~40万円程度

法人の破産事件:70万円程度

借金でお困りの方にとって、弁護士費用は大きな負担となるでしょう。

しかし、自己破産の手続きは自分で全部やろうとすると非常に大変です。弁護士に依頼した方が効率よく、失敗なく手続きを進めることができます。さらに、弁護士に依頼をすれば「少額管財」となり、裁判所費用はかなり割安になります(※)。

弁護士費用を支払っても依頼のメリットは有り余るほどにあるだけでなく、少額管財になれば結果的に全体の費用は安く済む可能性が高いですので、自己破産はお早めに専門家にご相談することをおすすめします。

※少額管財としてもらうには司法書士ではなく弁護士に代理人となってもらう必要があります。司法書士は裁判所の手続きにおいて法定代理人となることはできないためです。

診断後は何度でも相談無料

診断後は何度でも相談無料