給与差し押さえられたらどうする?対処法と解除方法を解説

借金やクレカ・奨学金などの支払いを長期滞納していると、給料が差し押さえられることがあります。給与差し押さえの対処方法…[続きを読む]

長期にわたって借金を滞納し続けている場合、債権者は給料の差し押さえ(給与差し押さえ)の手続きを行うことがあります。

給与差し押さえとは、債務者の給料から一定額を強制的に差し引いて債務の返済に充てる手段です。これにより、債務者の手取り給料が減少し、借金の返済に充てられることになります。なお、ボーナスや退職金も差し押さえの対象となります。

給料の差し押さえをはじめとした強制執行は拒否できませんので、借金を長期滞納しているならば、滞納や督促に対して適切な対処を行った上で、給与差し押さえを「回避」する方法を検討することが重要です。

この記事では、「給料の差し押さえを回避する方法」について詳しく説明します。

給与差し押さえを受ければ、借金や滞納の事実が会社に確実にバレてしまいますので、早めの対応を心がけましょう。

なお、実際に給与が差し押さえられた場合の解除方法は、下記の記事を参考ください。

目次

消費者金融(いわゆるサラ金)や銀行、クレジットカード会社などの貸金業者に借金を返さないでいると、まずは「勤務先に連絡が入るのではないか」と心配する人もいます。

しかし、債権者側もいきなり勤務先に連絡をするわけではありません。

何度督促の連絡をしても債務者が電話に出ず無視を続けたり、着信拒否にしたり、郵便物も放置したりすると、債権者側は仕方なく勤務先に連絡を入れることがあります(なお、勤務先に電話をかけても会社名は名乗らず、担当者の名前のみ伝えることになっています)。

勤務先に借金の存在がバレたくないという場合、給与差し押さえの前段階ならば、債権者からの連絡を無視しないことが一番です。

個人携帯や家の電話への連絡にしっかりと対応していれば、債権者が会社に電話をしてくることは通常ありません。

一方、実際に給与差し押さえが実行されてしまうと、勤務先には借金の存在自体と差し押さえの事実が確実にバレてしまいます。

裁判などで「債務名義(強制執行を行うために必要となる文書)」を取得した債権者が給料の差し押さえを裁判所に申し立てると、裁判所は債務者の勤務先(第三債務者)へ「差押命令正本」の通知を送付します。

こうなると勤務先は債務者は満額の給与を渡せなくなり、債務者への給与の一部を債権者に払う、または法務局へ供託するなどの義務が発生します。勤務先もこれを拒否することはできません。

よって、給与差し押さえが行われると、借金の存在と滞納が会社にバレてしまうのです。

なお、債権者が職場を知らない・分からないような場合には、給与ではなく預貯金などを差し押さえられる可能性が高いです。

給与の差し押さえは直接的に収入が減ってしまうため、債務者にとっては大きな痛手となります。

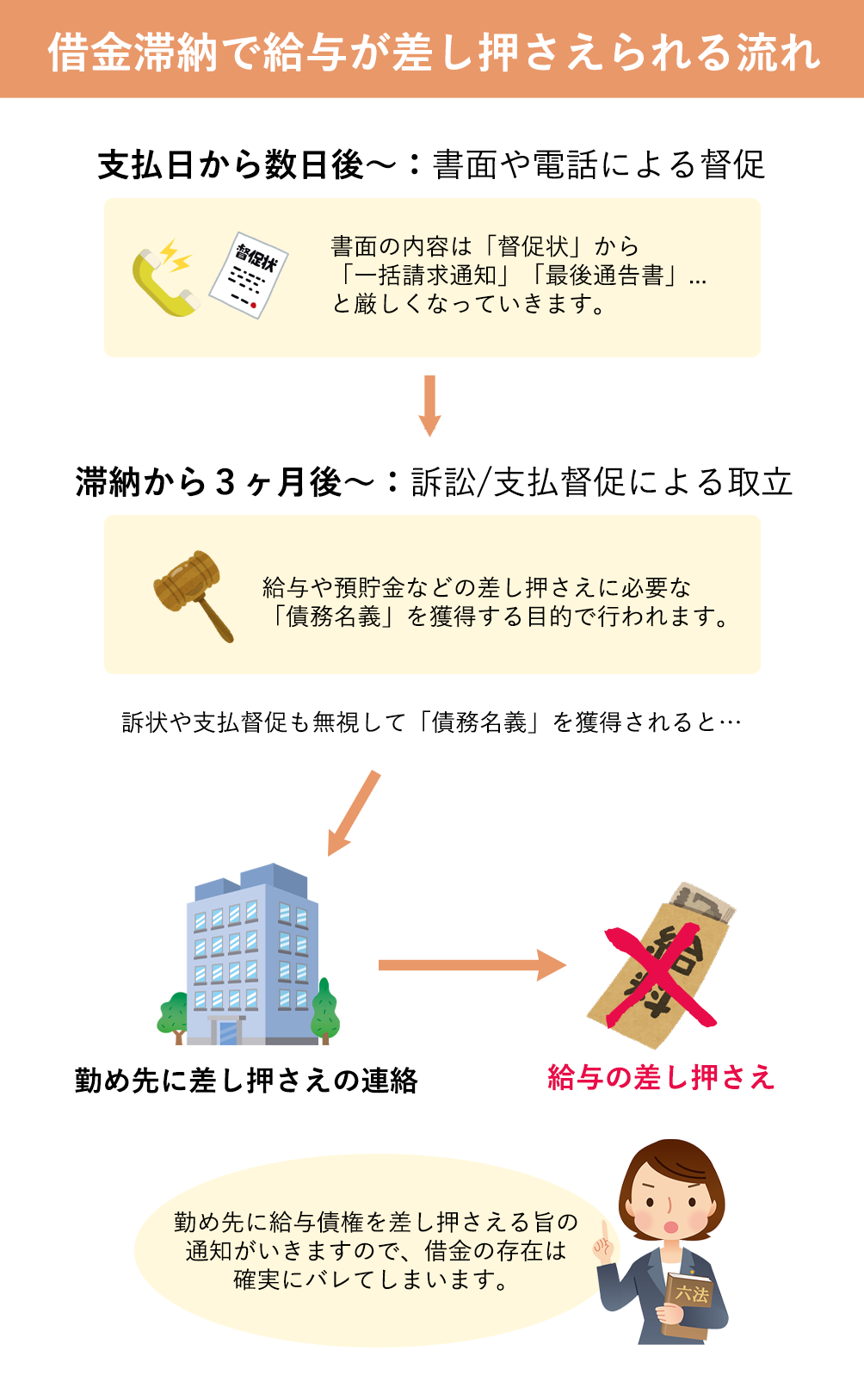

「どのくらい借金を延滞したら給料を差し押さえられるの?」「自分は給与差し押さえを受ける可能性があるの?」など不安に思う方は多いと思いますので、実際に借金滞納で督促されてから給料を差し押さえまでの流れを見てみましょう。

債務の返済を滞らせると、消費者金融などの債権者側から督促が来るようになります。

連絡手段としては原則として電話や郵便物が用いられますが、無視を続けると自宅や会社に電話がかかってきたり、自宅訪問をされたりするケースもあるようです。

郵便物を家族が見つけた場合や、自宅に電話がかかってきた場合には、この段階で家族などの同居人に借金がバレるケースも多く見られます。

家族に借金を知られたくない場合は、1日でも早い滞納解消を目指すのはもちろんですが、早めに債権者に連絡をして返済予定日を共有する、郵便物の扱いに留意する、債権者との契約で登録する連絡先は全て自分の携帯にしておく、などの工夫が必要でしょう。

勤務先に電話をかけてくるケースでは、債権者は社名や目的(借金の取り立てであること)を言わず、「○○さんはいらっしゃいますか?」と言うことになっています。しかし、電話の取り手によっては借金の滞納を勘付かれてしまうこともあるかもしれません。

約束した期限が来ても支払わず、度重なる督促を無視していると、債権者はいずれ内容証明郵便を送ってきます。

普通郵便ではなく内容証明郵便で督促をされるということは、債権者側も借金の回収に本腰を入れてきているということです。内容証明自体に法的な効力はありませんが、これが送られてくるということは「そろそろ返済しないと、強制執行(差し押さえ)の準備に入りますよ」という意思表示だと思ってください。

また、滞納から2〜3ヶ月経過すると、債権者は債権回収会社(サービサー)や債権回収を業としている弁護士事務所に債権回収を委託したり、債権を譲渡したりするケースもあります。

債権回収の任を受けた新しい債権者(もしくは代理人)は、債権回収業務のプロと言えます。これまで以上に迅速な流れで、裁判も辞さずに借金の回収に乗り出す可能性が高くなりますので、「債権譲渡通知書」「」などの書類が届いたら早めに弁護士などに相談することをお勧めします。

債権者は、借金を長期滞納した債務者の財産をすぐさま差し押さえできるわけではありません。

差し押さえなどの強制執行を行うには、裁判所に強制執行の申立てをする必要があります。そして、この申立てには「債務名義」という公文書を提出することが必須です。

よって、内容証明郵便の送付後、債権者もしくはその代理人は、強制執行をできるように債務名義の取得を行います。

そのための手段が「支払督促の送付」あるいは「裁判(訴訟)」です。

滞納を3ヶ月以上続けている場合、多くのケースで裁判所から「支払督促」が送られてきます。

支払督促は、裁判所が(債権者からの申し立てを受けて)債務者に債務の返済を命令しているものです。簡易裁判所から届く督促状で、債権者が本格的な法的措置を取った証拠と言えます。

支払督促に対して異議申し立てをせず2週間放置していると、債権者は「仮執行宣言の申し立て」を行います。これを受けた裁判所は「仮執行宣言付き支払督促」という書類を債権者と債務者の双方に送ります。

「仮執行宣言付き支払督促」は債務名義となり、これが債務者に到達することにより、債権者は強制執行(給与の差し押さえ)を行うことができるようになります。

債権者によっては、支払督促ではなく「貸金返還訴訟」の手続きに入ることがあります。

訴訟が提起されると、裁判所から債務者に対して訴状と呼び出し状が送達され、裁判所への出廷が求められます。

裁判所からの呼び出しを無視していると、自動的に敗訴となり、債権者側の請求が全面的に認められます。

勝訴判決は「債務名義」となり、債権者は強制執行(給与の差し押さえ)が可能となるのです。

なお、裁判には多大な労力がかかるため、債権者の多くは訴訟の提起ではなく支払督促の送付を行うでしょう。

支払督促や訴訟などの手段で債務名義を得た債権者は、これを用いて裁判所に強制執行の申立を行います。

給与差し押さえの申立を受けた裁判所は債務者の勤務先(第三債務者)へ「差押命令正本」の通知を送付し、実際に差し押さえが行われることになります。

このように、滞納から3ヶ月以上経過すると法的措置に踏み切られる可能性が高くなります。

給与差し押さえを回避するには、借金を払えないと思った時点から、できる限り早く以下のような対処することが大切です。

給料の差し押さえは、当然ながら借金を返せば回避できます。

しかし、そもそも返済が可能なら苦労はないでしょう。

給与差し押さえを免れるためには、法的措置を講じられる前に、債権者と返済の猶予・返済スケジュールの変更(分割払い)の交渉をするしかありません。

「支払いができない事情があるものの支払う意思があること」を示して新たな返済計画を約束したり、「今はこれしか払えないが、今後は毎月○円なら支払いができる」ということを説明して滞納分を一部でも返済したりするなど、誠意を見せれば相手方が多少の猶予をくれる可能性もあります。

なお、支払督促から仮執行宣言の申し立てまでの2週間についても、異議申し立てとして債権者に分割払いの交渉を行うのがベストです。

これにより強制執行を回避できますので、少なくとも、裁判所からの書類を無視し続けることは絶対に止めましょう。

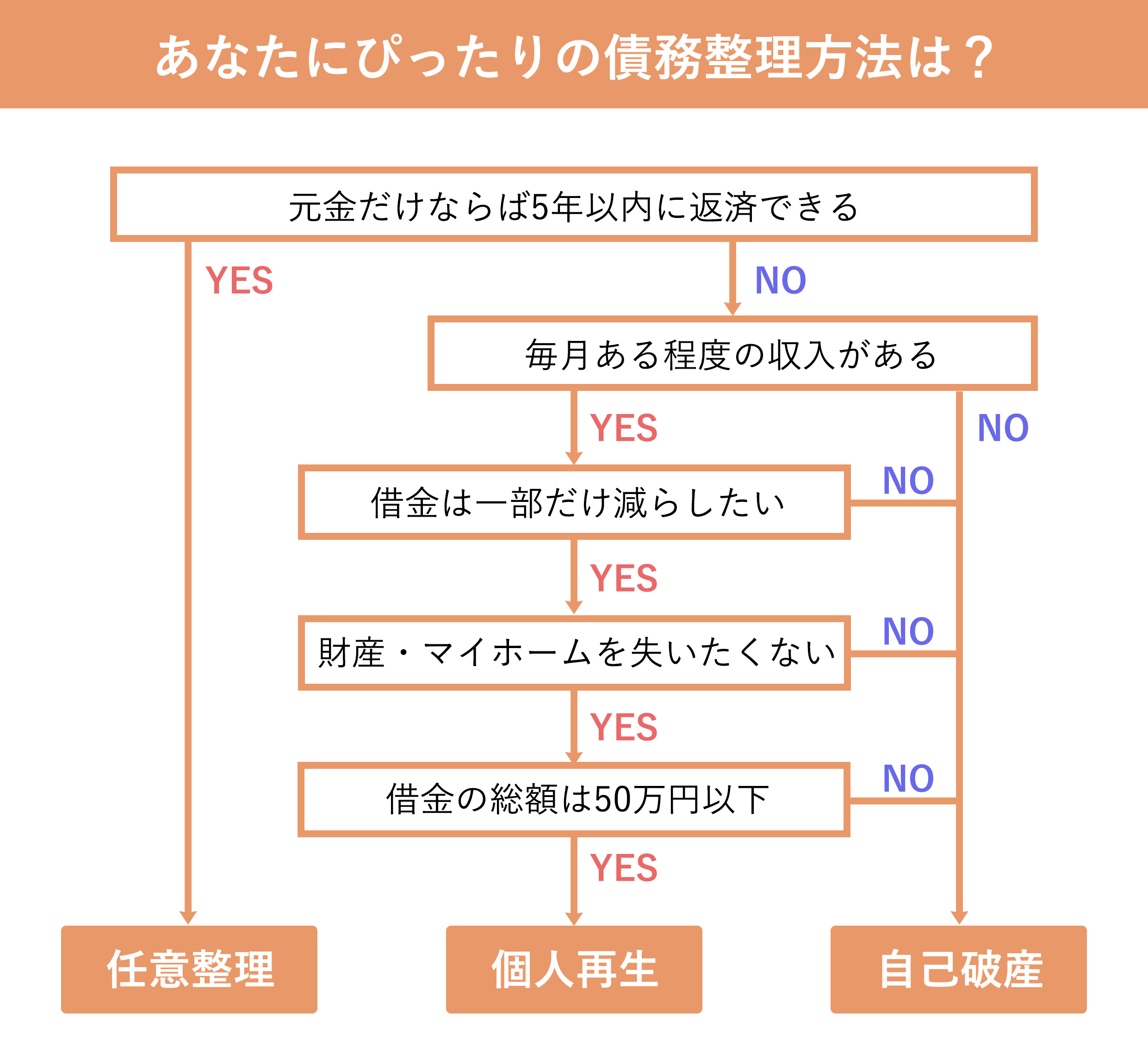

借金額が多大であったり、多重債務に陥っていたりするなど、将来的に借金を完済できる可能性が薄い場合は、早めに弁護士や司法書士に「債務整理をしたい」と相談してください。

給与を差し押さえられる前に債務整理を行えば、差し押さえを回避した上で借金問題を根本的に解決することができます。

「債務整理」とは、債権者と直接交渉することで利息を免除した上で新たな支払い計画について合意してもらったり、裁判所に申立をして借金を大幅に減額・免除してもらったりする法的な手続きのことです。

任意整理・個人再生・自己破産といった方法で債務者の負担を減らし、新たな生活のスタートを切ることができます。

債務整理は一般の方が自力で行うことは難しい手続きですので、弁護士などの専門家に代理人を依頼するのが一般的です。詳しくは以下の記事をご覧ください。

給与を差し押さえされたからといって、それだけを理由に解雇されることはありません。下手に解雇すると、勤務先の方が法令違反に問われる可能性すらあります。

しかし、解雇通知こそされないものの、会社に居づらくなって自主的に退職を選ぶという方はいらっしゃるようです。

借金や給与差し押さえの事実は勤務先に知られないに越したことはないでしょう。

給与差し押さえを受けると、会社から受け取れるはずの給料が借金の返済に充てられてしまい、完済まで手取り額が減るということになります。

(毎月の給与だけでなく、ボーナスや退職金も差し押さえの対象になります。)

給与を差し押さえられる場合、その全額について差し押さえられるわけではありません。

給与の全てが差し押さえられると債務者やその家族が生活出来なくなってしまうので、基準として、期間ごとに支払われる給与(税金等の控除後の給与)の4分の1(25%)のみ差し押さえが出来ることになっています。

また、所得による差し押さえ額の格差を無くすために、法律では標準的世帯の必要生計費を考慮した差押禁止の上限額を定めています(民事執行法施行令2条)。これを超過する部分は、25%を超えることがあっても差し押さえができます。

「 政令で定められている基準 」によると、例えば「月額の(税金等の控除後の)給料が44万円であれば、33万円を超える額については、全額差し押さえが可能」です。

なお、税金滞納による給与の差し押さえ金額の上限については違いがあります。詳しくは弁護士・司法書士にお尋ねください。

給与差し押さえは、原因となっている借金が完済するまで継続します。

解除までの決まった日数というものはなく、給与差し押さえの取消が認められるまで継続されると考えたほうが良いでしょう。

よって、実際に給料を差し押さえられてしまったならば、早めに債務整理などして対処することをお勧めします。

参考:給与差し押さえを受けてしまった場合の対処法と解除方法を解説

改正された民事執行法により、財産開示手続が以前よりも簡便になりました。

令和2年4月1日に発効した改正民事執行法では、財産開示において正当な理由なく出頭を拒否したり、陳述を拒否したり、虚偽の陳述を行った場合、これまでの過料ではなく、前科がつく刑事罰(懲役6か月以下または罰金50万円以下)が科せられるようになりました(民事執行法213条1項6号)。

つまり、債権者が債務者の勤務先や財産の詳細を調査しようとすれば、債務者は開示を拒否できなくなり、その結果、職場が露呈してしまう可能性があります。

給料の差し押さえをされたら、少なくとも会社(勤務先)には借金の存在がバレてしまいます。

借金が理由で解雇されることはありませんが、自主退職を促されたり、社会的な信用が失われて自ら退職を選んでしまうケースもあるようです。

差し押さえを回避し、借金問題を根本的に解決するためには、弁護士・司法書士への相談が最良の道と言えます。

借金が今以上に膨らんでしまう前に、返済が滞った時点で、どうぞお早めに弁護士・司法書士へご相談ください。