借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

「楽天カード」は非常に有名なクレジットカードであり、かつ審査も通りやすいため、多くの人が保有・利用しています。

しかし、誰でも気軽に作れるクレジットカードである反面、楽天カードの支払い遅れや滞納といった事態は比較的頻繁に発生していることも事実です。

楽天カードからの請求を払えずに、督促も無視して放置を続けていると、利用停止や強制解約の処分が行われ、最終的には財産の差し押さえ・強制執行がされて日常生活に重大な支障が生じる可能性があります。

本記事では、楽天カードが払えない場合の正しい対応と支払い滞納状態を解消するための対処法についてご説明しますので、クレジットカードの支払いに困っている方はぜひお読みください。

目次

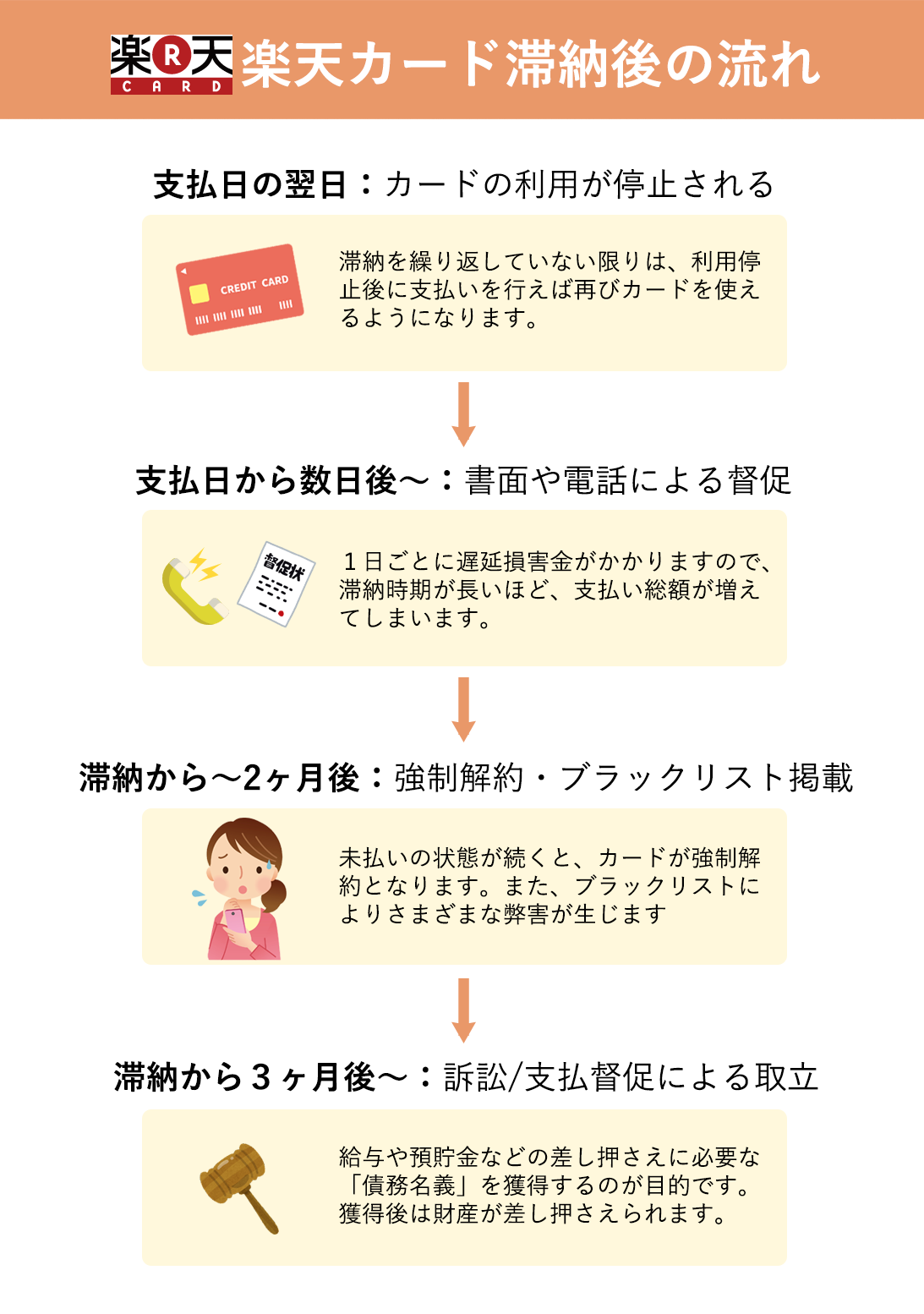

まず、楽天カードの支払い日(毎月27日)に口座残高が不足していて引き落としが行われなかった場合、翌日から楽天カードの利用が停止されます。

各種料金(水道光熱費など)の支払いをカード払いにしている場合は、利用停止により自動引き落としが行われなくなってしまうので、十分注意しましょう。

利用停止ならば、滞納状態を解消すれば再びカードが使えるようになることが多いです。

楽天カードの引き落としで残高不足が発生した場合、翌営業日以降も自動で再振替の手続きが行われます。

再振替は、楽天カードの再振替サービス対象金融機関の口座を引き落とし口座に設定していることを条件として行われます(2024年1月現在)。

下記以外の金融機関を利用している場合は再振替サービスが行われませんので、自分で指定口座まで振込をする必要があります。

<楽天カードの再振替サービス対象金融機関>

楽天銀行・みずほ銀行・三井住友銀行・三菱UFJ銀行・りそな銀行・埼玉りそな銀行・北海道銀行・北陸銀行・横浜銀行・千葉銀行・広島銀行・福岡銀行・熊本銀行・十八親和銀行・常陽銀行・肥後銀行・八十二銀行・ゆうちょ銀行

なお、ゆうちょ銀行の口座を引き落とし口座に設定している場合、自動再引き落としは月末最終日に1度のみ行われます(※月末最終日が土曜日・日曜日・祝日であれば翌営業日)。

一方、その他の金融機関の口座を引き落とし口座に設定している場合は、支払い日の翌営業日から4営業日連続で再引き落としが行われます。

楽天カードの支払いを滞納すると、支払期日の翌日から「遅延損害金(延滞金)」が発生します。

法律上の規定では、遅延損害金の利率の上限は年率20%とされています。楽天カードの場合は、引き落とし日の翌日から完済までの期間に対して、ショッピング利用分に年率14.6%、キャッシング利用分に20%の年率を掛けた遅延損害金がかかります(2024年1月現在)。

遅延損害金の計算方法は以下のとおりです。

残高×遅延損害金年率(20.0%)÷365日×経過日数 =遅延損害金

例えば、滞納している残高が20万円で、これを10日間滞納すると、「10万円×20.0%÷365日×10=1,095円」の遅延損害金がかかります。滞納が長くなればなるほど遅延損害金は高額になります。

楽天カードを滞納すると、支払期日の翌日には電話やSNS(ショートメッセージ)などで入金が確認できない旨の連絡があることが通常です。

とはいえ、再引き落としがされる口座を設定しており、無事に再引き落としがされればそれ以上の問題にはならないでしょう。

再引き落としができなかった場合や、再引き落としが設定できる口座を使っていない場合には、電話やSNSだけでなく書面(督促状)や電話による督促が発生します。

楽天の督促ハガキはバーコード付きの支払用紙となっていますので、コンビニで支払うことが可能です(滞納翌日からの遅延損害金も加算されています)。

滞納が長引くと取り立ての姿勢も厳しくなっていきます。督促に対しては無視することなく誠実に対応した上で、一刻も早く支払いの目処を立てる必要があります。

もし、個人電話や自宅への電話を無視していると、勤務先にまで確認の電話がかかってくる可能性は0ではありません。

楽天カードの利用料金を滞納してから約1〜2ヶ月が経過すると、楽天カードは利用停止の状態から強制解約され、一括での支払い請求を受けてしまいます。

強制解約をされると、その後は滞納を解消しても二度と楽天カードを作れないと考えましょう。

また、この時点で「利用料金を滞納し、強制解約された」という情報が、楽天カードから信用情報機関に共有されます。この状態は俗に「ブラックリストに掲載された」と言い、完済してもおよそ5年間は以下のようなさまざまな弊害が生じてしまいます。

これは、クレジットカード会社や貸金業者が審査の際に信用情報機関の情報を参照するからです。

信用情報機関に「借金を長期で返さなかった」という情報があると、審査担当者は「この人にお金を貸しても返ってこないかもしれない」と思い、審査に落としてしまうのが通常です。

強制解約が行われた後も、当然ながら楽天カードからの滞納料金に関する督促は継続します。

滞納から3ヵ月以上経過しても督促に応じる見込みがなく、任意の支払いも受けられないと思われる元利用者に対しては、楽天カードや債権回収会社(パルティール債権回収会社など)が法的措置に移る可能性が高いでしょう。

クレジットカード代金の長期滞納については、地方裁判所から支払督促が送られてきたり、貸金返還訴訟の裁判が提起され訴状が送られてきたりします。

支払督促に対して異議申し立てもせずに放置する、訴状を無視して裁判所に出頭せず自動的な敗訴を受ける等をすると、楽天カード側は「強制執行」を裁判所に申し立てる権利を得ます。そして、最終的には強制執行により債務者の財産が差し押さえられてしまいます。

差し押さえの対象となるのは主に給料や預貯金ですが、他にも自宅の土地・建物(不動産)、高価な車など、債務者が所有するあらゆる財産が差し押さえられる可能性があります。

ある日突然差し押さえに遭ってしまうと、給料が満額受け取れなくなる・預金が0円になるなど、日常生活に大きな影響が出てしまいます。こうなる前に早めの対処が必要なのです。

以上のような楽天カード滞納のペナルティについて、詳しくは以下の記事もご覧ください。

楽天カードの料金を払えず滞納してしまった場合(あるいは滞納しそうな場合)、強制解約や差し押さえが行われる前に速やかに対処することが大切です。

以下では、楽天カードの支払いを滞納してしまった場合の相談先や対処法を解説します。

まずは、なるべく早い段階で楽天カードのコンタクトセンター(0570-66-6910)へ連絡を取り、滞納の理由や支払いの見込みなどについて詳しく説明しましょう。

「コロナが理由で解雇された」「親族が病気で医療費がかかっている」などの事情があり、これを理解してもらうことができれば、楽天カードの支払いを猶予してもらえたり、分割払いの提案をしてもらえたりする可能性があります。

遅延損害金はかかりますが、強制解約や法的措置への移行も一定期間待ってもらえるならば、精神的なストレスはかなり軽減されるでしょう。

しかし、既に滞納が長期に渡っていたり、一括請求をされたりした後だと、このような交渉には応じてもらえない可能性が高いです。

コンタクトセンターに分割交渉や支払い猶予の交渉をしたいならば、滞納の早期(できれば実際に滞納してしまう前)に動き出しましょう。

楽天カードのコンタクトセンターに相談をしたとしても、既に楽天カードからの信用を失っている場合や、支払いに関する明確な見通しが立たない場合などでは、滞納料金の支払いを待ってもらえるとは限りません。

また、他の借金もかさんでしまい、到底楽天カードの支払いにまで手が回らないというケースもあるでしょう。

このように、借金問題について長期的な財政難が続き完済が難しい場合には、然るべき機関や専門家に相談し、借金問題の根本的な解決を目指す必要があります。

当ポータルサイトがおすすめするのは後述する弁護士や司法書士などの法律の専門家ですが、他にも以下のような相談窓口があります。

日本クレジットカウンセリング協会(JCCO)とは、クレジットや消費者ローンを利用して多重債務に陥った方々について、消費者保護の立場から公正・中立なカウンセリングを行っている機関です。

電話相談やカウンセリングは無料(通信量のみ)なので、一度電話をしてみるのも良いでしょう。

独立行政法人国民生活センター・消費者ホットラインでは、「借金が返済できない」という問題も含めた、消費者と事業者との間のトラブル全般についての相談を受け付けています。消費者ホットライン「188」に電話をすれば、無料で専門の相談員による相談を受けることができます。

相談では、債権者の対応などのアドバイスを受けられるだけでなく、事案によっては弁護士などの専門家を紹介してもらえることもあります。

上記のような専門機関は、あくまで借金問題についてのアドバイスのみを行います。弁護士などの専門家を紹介してもらえるケースもありますが、当サイトとしては最初から弁護士や司法書士に相談・依頼をして債務整理をすることをおすすめします。

債務整理とは、簡単に言えば借金を整理し、債務の負担を軽減する合法的な手続きのことです。

個人の債務整理では「任意整理」「個人再生」「自己破産」といった3つの手続きが代表的で、借り入れ件数や借金の総額・返済状況、収入・支出、お手持ちの資産など、個別事情によってどの債務整理が向いているかは変わってきます。

減額率だけで見れば、任意整理<個人再生<自己破産となりますが、ここで安易に「ならば一番借金が減額される自己破産が良い!」と考えるのは危険です。

言ってしまえば、債務整理のデメリットも減額度に伴い多くなるため、一概に「自己破産が楽」とは言えないので、弁護士や司法書士などに相談して自分にぴったりの債務整理方法をアドバイスしてもらう必要があります。

診断後は何度でも相談無料

診断後は何度でも相談無料

【おまとめローンや借り換えなどはお勧めできない】

金利手数料の負担を軽減させることを考え、低金利で条件のいい「おまとめローン」を利用したり、今よりも低金利の借入をして返済に充てたりすることを検討する方もいらっしゃるでしょう。

確かに、新たな借入で資金を調達できれば、そのお金でクレジットカードの借金を完済することができます。ただし、返済期間が長引くことで借り換えたのに却って借金が増えてしまうケースや、再び限度額いっぱいまで使ってしまうケースもあり、根本的な解決にはなりません。

おまとめローンや借換ローンについて、利用したとして本当にお得になるのか?のシミュレーションを行い、慎重に決断しましょう。

あらゆる債務(借金)をリセットして生活を立て直したいという場合、債務整理は非常に有効な手段です。

債務整理には、任意整理・個人再生・自己破産の3つがありますが、いずれによっても楽天カードの借金を減免することが可能です。

債務整理の中で日本において最も頻繁に利用されている手続きは「任意整理」です。よって、任意整理=債務整理という意味合いで語られているケースもありますが、厳密には「任意整理は債務整理の一種」ということになります。

任意整理は、債権者と裁判外で個別に交渉をして、将来利息のカットや返済スケジュールの延長により月々の債務の支払い負担を軽減してもらう方法です。

楽天カード会社と直接交渉することもできますし、逆に、楽天カード以外の債権者と交渉をすることで他の債務負担を減らすこともできるのです。

他の債務整理手続きに比べて、裁判所を通さない分簡単かつ柔軟な手続きであるというメリットがあります。

その反面、債務の大幅な減額は見込めない、債権者の合意がないと成立しない、個別交渉が必要なため債権者多数の場合は不向きである、などのデメリットがあります。

個人再生は、裁判所に対する申立てにより手続を行い、債務の大幅な減額や返済スケジュールの延長(原則3年)を認めてもらう方法です。

任意整理と違い、全ての借金について元本から大幅に圧縮することができ、その減額率は借金総額の1/5~1/10と大きいのが特徴です。任意整理よりも抜本的な債務負担の軽減に繋がる方法と言えるでしょう。

また、一定の条件を満たすことでマイホームを手元に残せる場合があり、その他の資産についても手元に残せるため、一定の資産をお持ちの方にとっては自己破産よりもメリットが大きい手続であると言えます(しかし、手持ちの資産額が上がると減額率が低くなります)。

一方、個人再生は安定した収入が見込める人でなければ利用できず、手続が複雑で費用がかかるというデメリットがあります。

自己破産は、裁判所に申立てをした上で、債務の全額免除を認めてもらう方法です。

債務の全額免除が認められる唯一の債務整理手続きとして、もっとも抜本的に債務負担を軽減することができる制度と言えるでしょう。

自己破産のデメリットとしては、マイホームや高価な車などの一定額以上の破産者の財産が処分されてしまうことです。

しかし、生活必需品や日用品は手元に残せますし、家賃の長期滞納がない限り家を追い出されることもありませんので、特に何も失うことなく自己破産ができる方も多いでしょう。

なお、一部の職業については手続中のみ資格制限が発生する、手続中は旅行・引っ越しに裁判所の許可が必要になる等、手続中に気をつけるべきことやデメリットがいくつかありますので、不安な方は弁護士に詳細を聞いてみると良いでしょう。

楽天カードを払えなくなってしまった場合には、まずは楽天カードのコンタクトセンターに連絡をして状況を説明しましょう。

しかし、楽天カードに相談をしても支払いの猶予や分割払いを認めてもらえない場合もあります。

その場合には、弁護士に相談をして債務整理の検討をすることがおすすめです。特に、他にも借金を抱えている場合(多重債務状態の場合)には、債務整理は非常に有効な解決手段になり得ます。

弁護士や司法書士は借金問題を解決できるの専門家ですので、相談者の事情を汲み取り、適切な対処法を教えてくれるでしょう。

借金に困っている、債務整理を検討しているという方は、うぞお早めに弁護士・司法書士にご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料