債務整理における弁護士・司法書士の違い

借金の返済について、『専門家に相談したい』と思い、相談先を調べてみると「弁護士」or「司法書士」という二つの選択肢が出てきます。

実際、どちらに頼むべきなのかは相談者の置かれている状況によって異なります。

この記事では、債務整理における弁護士・司法書士の違いと、それぞれのメリットを紹介していきます。

借金問題で相談窓口をどこにするか迷っている方は、ぜひ参考にしてください。

目次

債務整理における弁護士・司法書士の違い

借金問題の解決手段である「債務整理」の専門家には、弁護士と司法書士がいます。

それぞれ、何が違うのでしょうか?

違いを一覧表にまとめました。

取り扱える債務の金額の違い

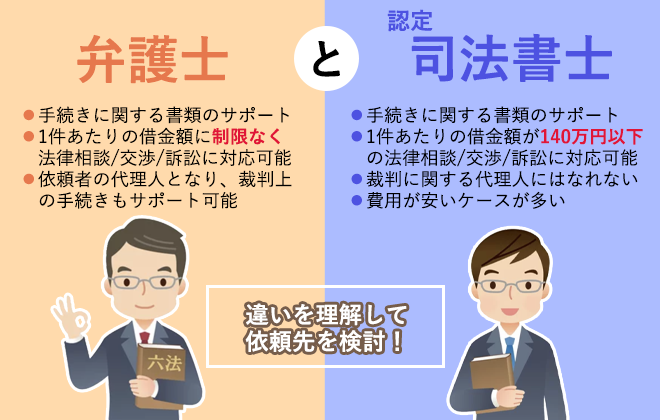

弁護士と司法書士は、まず、「取り扱える金額」が違います。

司法書士の場合、債務の合計額が「140万円まで」でないと、債務整理を行うことができません。

例えば、任意整理で1社からの借入が140万円を超える場合、司法書士には対応できないのです。

弁護士にはこのような金額制限はないので、140万円を超える借入先があれば、必ず弁護士に依頼する必要があります。

このことは過払い金返還請求でも同様で、過払い金の請求金額が140万円を超える場合には、弁護士に依頼しなければなりません。

権限の違い

個人再生や自己破産をするとき、弁護士と司法書士では「権限の範囲」が違います。

弁護士は「申立人の代理人」になることができます。手続き全般について代理を務められるのです。

司法書士の場合は「書類作成代理」のみとなります。つまり、申立書などの書類を作成する権限のみということです。

たとえば自己破産の場合、裁判所と面談をする「審尋」や債権者が集まる「債権者集会」などの場面において、司法書士は同席したり、発言したりすることができません。

一方、弁護士ならばこれらも可能です。

他にも、司法書士には簡易裁判所の代理権しか認められない(弁護士なら地方裁判所や高等裁判所でも代理できる)という違いもあります。

予納金や費用の違い

個人再生で個人再生委員が選任される場合や、自己破産で管財事件になる場合、「個人再生委員の予納金」「管財予納金」という費用がかかります。

これらの予納金は、司法書士申し立てよりも弁護士申立の方が低くなるケースがあります。

たとえば東京地裁の場合、個人再生委員の予納金は、弁護士申立の場合15万円、司法書士申立や本人申立の場合25万円です。

自己破産の管財予納金は、弁護士申立の場合20万円~、司法書士申立や本人申立の場合には50万円~となっています。

このように、司法書士に債務整理を依頼すると、債務整理の実費面で予想外の高額な費用がかかってしまう可能性があるので、注意が必要です。

しかし、債務整理を司法書士に依頼した場合、一般的に司法書士費用は弁護士費用よりも安く済むことが多いです。

弁護士に相談すべき人

借入金額が大きい

借入の総額が140万円を超えている場合、司法書士は対応ができないので、最初から弁護士に相談するのが良いでしょう。

個人再生や自己破産をしたい

自己破産で管財事件になったり、個人再生で個人再生委員が選任されたりすると、「予納金」がかかります。

弁護士の場合、司法書士より予納金が安くなる可能性が高いので、まずは弁護士に相談に行く方が無難です。

複雑な法律問題が絡んでいる

たとえば自己破産で、免責不許可事由や資格制限(一定の職業につけなくなる)が適用される可能性がある場合や、どうしても守りたい財産がある場合、2回目・3回目の自己破産の場合など、複雑な法律問題が絡んでいるケースでは、司法書士よりも弁護士の方が安心です。

司法書士に相談すべき人

借入の総額が小さい

債務総額が140万円以下であれば、司法書士でも対応可能です。

同時廃止予定

自己破産するケースでも、同時廃止なら管財予納金は不要なので、司法書士に依頼しても料金は上がりません。

また、債権者集会なども開かれないので、司法書士に依頼してもそう不都合を感じることはないでしょう。

司法書士の費用は弁護士費用よりも安い場合が多いため、以上のような場合、最初から司法書士に相談をしてみるのも良いかもしれません。

費用を抑えたい

債務整理にかかる費用は、司法書士に依頼したほうが、弁護士よりも費用が抑えられることが多いです。もちろん、権限や役割が違うからですが、なるべく費用を抑えたい方は、司法書士に依頼するほうがよいでしょう。

よくある質問

弁護士・司法書士の探し方は?

今は、インターネットがあるので、簡単に弁護士や司法書士事務所の情報を入手できます。

本サイトで、債務整理に強い弁護士・司法書士を掲載しておりますので、自分にとって相性の良さそうな事務所を探して相談の申込みをしましょう。

本サイトを利用して、弁護士・司法書士を探すメリットは、自分で依頼したい専門家を選べることです。相談所での紹介や、知人の紹介ではそうもいきません。

事務所のホームページなどを見ると、これまでの債務整理についての実績も載っていますし、専門家のプロフィールなどを見たら人となりもわかります。

また、費用体系なども載っている事務所が多いので、予算の範囲に収まりそうな事務所を選ぶことも可能です。

デメリットは、ネットを利用できる環境でないと探せない点や、自分である程度情報を取捨選択できる方でないと扱いづらいという点です。

本サイトを利用して、債務整理の手続き経験が豊富で、親身になって寄り添い解決してくれそうな事務所を探しましょう。

認定司法書士とは?

司法書士の場合、きちんと研修を受けて認定を受けた「認定司法書士」のみが債務整理を取り扱えます。

弁護士の場合、基本的に誰でも債務整理を取り扱うことが可能です。特定の弁護士は債務整理してはいけない、という制限などはありません。

お近くの司法書士事務所の先生が債務整理を取り扱っているとは限らないということです。

まとめ

債務整理を依頼する専門家や相談窓口を選ぶときのために、弁護士と司法書士のそれぞれの特徴はしっかりと把握しておきましょう。

弁護士でも司法書士でも、信頼できそうな人に依頼することが大切です。

平日も夜9時まで営業中

平日も夜9時まで営業中

服部 貞昭(CFP・日本FP協会認定)

あなたへおすすめの記事