浪費癖・借金を繰り返す人の心理とは?借金依存症の解決方法

浪費癖がある方や借金依存症の方の特徴と治し方(治療法としてのカウンセリング)、浪費による借金の解決方法について解説し…[続きを読む]

「借金癖がある人なんてだらしない」「借金はヤバいことだ」という世間の認識は強く、理解を得ることは難しいと言わざるを得ません。

しかし、皆さんが日頃よく利用しているクレジットカードも、元を辿れば借金の一種です(クレジットカードはカード会社からお金を借りて物を買い、翌月に代金を支払うというシステムです)。さらに、車やマイホームを買うときにローンを組むことも借金です。

給料が安く生活費が足りずに数万円借りた、というケースも実は多いもので、人生で一度も借金をしないという方はごく稀です。借金自体を恥じることはありません。

とはいえ、借金をしてまで必要のない物を買ってしまう、いわゆる「借金の癖」がある人は要注意です。借金癖の方は、必要のない借金だということが分かっていてもこれをなかなか止められないというのが現実です。

しかし、借金癖は治らないということはありません。

確かに自力で治すのは困難が伴うかもしれませんが、本人が治したいという強い意志を持って努力すれば改善することはできます。

借金癖が治らず返済に追われているという方は、一日でも早く弁護士や司法書士に相談し、借金問題を根本的に解決した上で、経済状況の改善を図りましょう。

目次

「これ以上の借金は良くない」と頭では分かっていても借金を繰り返してしまう人(借金癖がある人)には、以下のような共通した特徴や心理があると言われています。

借金癖(しゃっきんへき)とは、その名の通り借金を繰り返し行ってしまう傾向・依存状態を指します。借金は通常「してはいけないもの」と考えるものですが、借金癖があると借金をすることが癖になり、次第に抵抗感も低くなっていくのが特徴です。

とはいえ、借金を繰り返してしまう現状に本人が罪悪感を感じているケースも多く、その後ろめたさ故にお金の問題について周囲に嘘をついてしまうことがあります。

欲しいものがあるときに我慢できなかったり、見栄を張って良いものを身につけようとしたりすると、借金の金額はすぐに膨れ上がっていきます。ギャンブル依存症や買い物依存症を併発しているケースもあり、借金が雪だるま式に増えていきます。

また、少しお金が足りないとすぐに借金をするようになってしまうため、少額の借入が積み重なって最終的には深刻な財政難を引き起こすケースもあります。

このような財政難は、借金癖による悪影響の代表例でしょう。

負債が膨れ上がり経済的な困難に直面する他にも、借金癖には以下のようなリスクがあります。

借金の返済が続くことによるストレスや不安が生じます。また、借金癖のある人はしばしば自己価値を低下させる傾向があるようで、自己否定感やうつ病などの心の健康問題を引き起こすケースもあります。

借金癖がある人は、家族や友人との関係にも悪影響を及ぼすことがあります。

消費者金融などからお金を借りられなくなると、今度は身近な人からお金を借りようとする人もいます。しかし、借金を理解して支援してくれる人は限られ、そのうち周囲から人がいなくなり孤立感や孤独感を抱えることがあります。

借金の返済を滞納すると、その情報が信用情報機関に登録されます(=ブラックリスト入り)。これにより、将来の融資やローンの申請、クレジットカードの利用が難しくなることが考えられます。

つまり、借金が理由でブラックリストに登録されると、その後新たにお金を貸したりカードを作成したりする際の審査で「この人は借金を滞納して返せていない」ということが確認され、審査に落とされてしまうようになるのです。

ブラックリストの削除には、借金の完済から5年程度の経過を待つ必要があります。

これらのリスクを考えると、借金癖は重大な問題であり、早期に対処する方法を考える必要があります。

借金が「癖」になっていると、自力で治すのはなかなか難しいものです。

しかし、本人の「治したい」という強い意志があれば、借金癖は「絶対に治らない」ということはありません。

借金癖を直すには、以下のような方策が考えられます。

なお、引越し・結婚等、生活環境が変わることでも浪費癖が治ることもあるようです。

貸付自粛制度とは、日本貸金業協会が無料で提供する制度で、借り過ぎを防ぐために自ら貸付を制限できるものです。依存症などでつい借金をしてしまうという方が「貸付を自粛します」という意思を信用情報機関に登録してもらうことで、あらゆる審査に通らなくなり、お金を借りることができなくなるのです(登録期間は5年以内)。

本人もしくは法定代理人しか申告できませんが、強制的に借金ができなくなるため、「つい借金をしてしまう」という場合の効果はてきめんです。

(とはいえ、強制力はなく、貸し付けの判断財力の一つになるに過ぎないため、場合によっては貸し付けが行われてしまうケースもあるようです。)

※参考:貸付自粛制度について|日本貸金業協会

今や多くの方が利用しているクレジットカードも、元を辿れば「借金」です。

また、カードにキャッシング機能がついているものがあると、ATMから気軽にお金を借りることができてしまいます。

手元にあるお金だけで生活するという習慣をつけるためにも、借金癖がある方はカードやキャッシング機能を解約することをお勧めします。

借金生活を抜け出すには、自分の収入をしっかりと把握し、その中から支出をコントロールすることが必要です。給料はいくら入り、固定費がいくらかかり、自由に使えるお金がいくらで、返済に何円回すのか、ということが目で分かるように家計簿をつけることをお勧めします

とはいえ、借金癖がある方にとって、これは非常に難しい取り組みでしょう。

そこで、もし家族が協力的ならばお金の管理を任せてしまうのも一案です。少々抵抗はあるかもしれませんが、カードや通帳は家族に預け、毎月の給料を家族に渡した上で、自由に使える分だけお小遣いとして渡してもらうなどをすればお金を使い過ぎることもないでしょう。

自助グループとは、同じ悩みや問題を抱える人々が集まり、体験の共有を通して相互に理解し支援をし合うグループのことです。

医療行為的な治療はありませんが、気軽に通えるのが大きなメリットで、同じ借金癖で悩んでいる人々とミーティングで話し合うことにより自分の考え方を変えたり、行動のアドバイスを得られたりすることがあります。

自助グループ以外にも、依存症相談窓口や回復支援施設、医療機関などは全国にあります。また、日本クレジットカウンセリング協会に問い合わせれば、解決に向けたアドバイスの他にもご自身の症状に合った施設や機関を紹介してくれるかもしれません。

借金癖を治すためには、一日でも早く借金生活から抜け出して心にゆとりを持つことも大切です。

しかし、長期に渡る借入で負債が積み重なり、とても自力での完済はできない状況になっているという方も少なくないでしょう。

そのような場合は、弁護士や司法書士に依頼して債務整理を行うことをお勧めします。

債務整理は、借金を合法的に、かつ確実に減額・免除できる手続きです。借金癖が理由で積み重ねた借金も、無理のない範囲で支払える金額まで減免できる可能性があります。

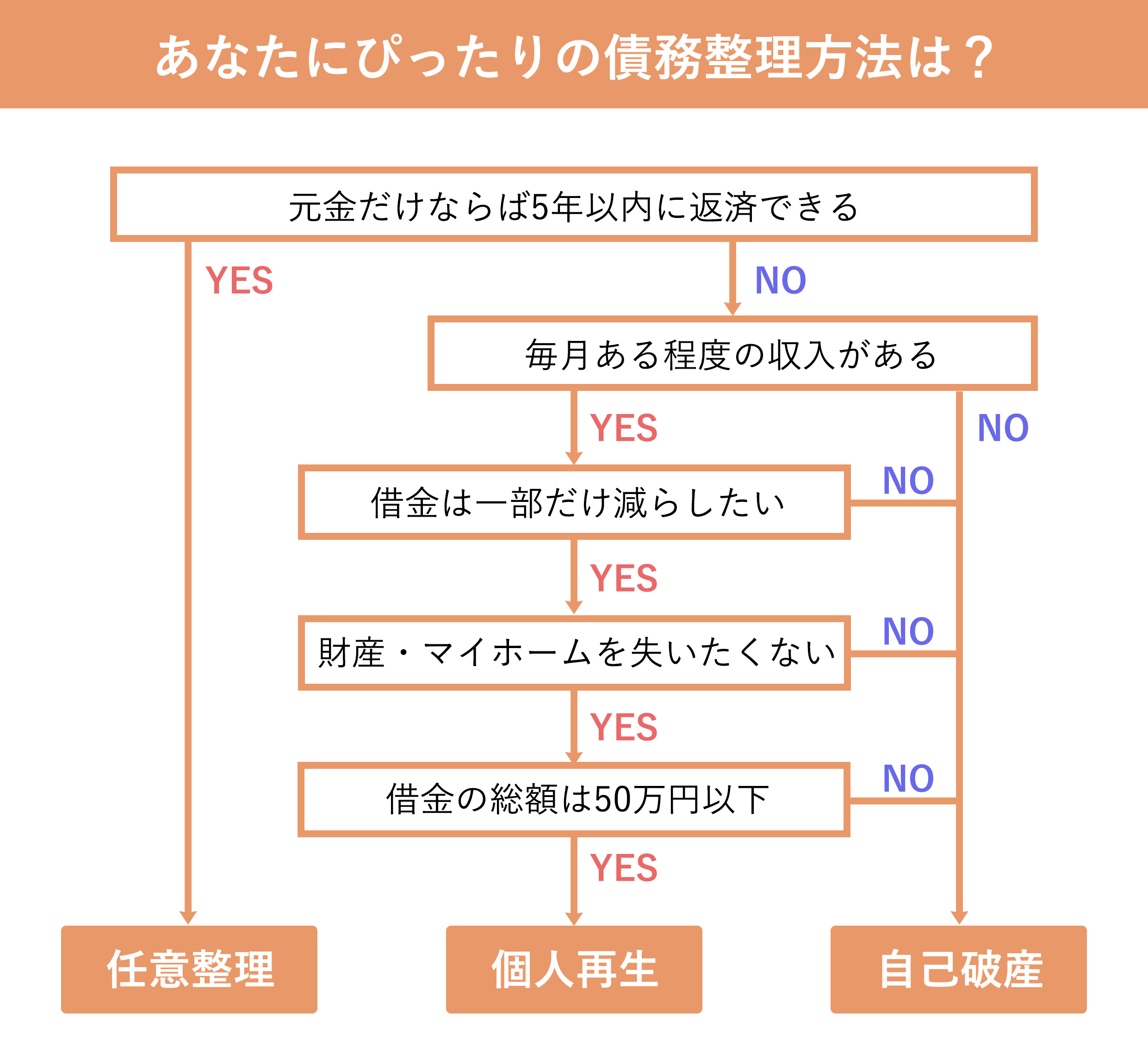

個人の債務整理には大きく分けて3つの手続きの種類がありますが、どの債務整理方法があなたにとって最適なのかは、収入・借金の総額・手持ちの財産の有無などによって異なります。最も効果的に借金問題を解決するためにも、一度弁護士や司法書士に相談をしてアドバイスを受けるようにしましょう。

また、債務整理をすれば、先述の貸付自粛制度を利用するのと同じような状況となります。

自粛的に貸付を制限する貸付自粛制度とは異なりますが、債務整理後は「この人は借金を返せず債務整理をしました」という情報が信用情報機関に登録されるので、その後数年間は消費者金融やカード会社の審査に通らなくなるのです。

不便に感じることはあるかもしれませんが、やはり強制的に借金ができない状態になりますので、借金生活を改善するきっかけの一つになると言えるでしょう。

借金癖による借金問題に直面している場合、これを解決する方法や、借金癖を治す方法は存在します。

しかし、自力での解決が難しいと感じたならば、どうか弁護士・司法書士などの専門家にご相談ください。

借金癖や借金問題の解決には、法律的な専門知識を要する場合があります。借金問題について取り扱っている弁護士・司法書士ならば、任意整理や自己破産などの手続きを効果的に進めるためのサポートを提供してくれるだけでなく、事務所によっては依存症の治療に適したクリニックを紹介してくれることもあります。

借金癖が治れば、返済に悩まず、貯金までできるようになります。本当にお金が必要な時に頭を悩ませる必要はなくなり、心身ともに健康的な生活を送れるようになるでしょう。

借金癖や借金問題でお困りならば、ぜひ一度債務整理に強い弁護士・司法書士にご相談ください。

借金は通常「してはいけないもの」と考えるものですが、借金癖があると借金をすることが癖になり、次第に抵抗感も低くなっていくのが特徴です。

しかし、以下のリスクを考え、借金癖は重大な問題であると受け止めて早期に対処する方法を考えるのが大事です。

借金が「癖」になっていると、自力で治すのはなかなか難しいものです。

しかし、本人の「治したい」という強い意志があれば、借金癖は「絶対に治らない」ということはありません。

借金癖を直すには、以下のような方策が考えられます。

なお、引越し・結婚等、生活環境が変わることでも浪費癖が治ることもあるようです。