任意整理とは?仕組み、メリット・デメリットを現役FPが解説

任意整理を弁護士や司法書士に依頼することで、借金の返済が困難な方がその負担を軽減することができます。しかし、任意整理…[続きを読む]

「誠実に借金の返済を続けているのに元金がほとんど減らず完済の目途が立たない」「毎月の返済ができず、借金を返すためにまた借金をしてしまう」など、借金の返済に悩まされている方は非常に多いです。

最近は「老後破産」も話題になるなど、借金問題は誰もが直面する可能性があるものと言えます。

日々の返済に追われ、借金に悩みながら生活を続けていると、肉体や精神にも不調を来し、日常生活に大きな支障が生じることもあります。

借金返済問題に悩まれている方は、一度、「債務整理」という選択肢を検討されてみてはいかがでしょうか。

この記事では、これから債務整理を検討される方のために、債務整理の種類や手続き方法、メリット・デメリットなどを解説します。

目次

債務整理の手続きは3種類

債務整理とは、その名の通り借金(債務)を整理し、返済の負担を合法的に軽減する手続きのことです。

弁護士などに代理人となってもらった上で債権者(お金を貸した側)と直接交渉したり、裁判所の許可を得たりして借金を減額・免除してもらうことができます。

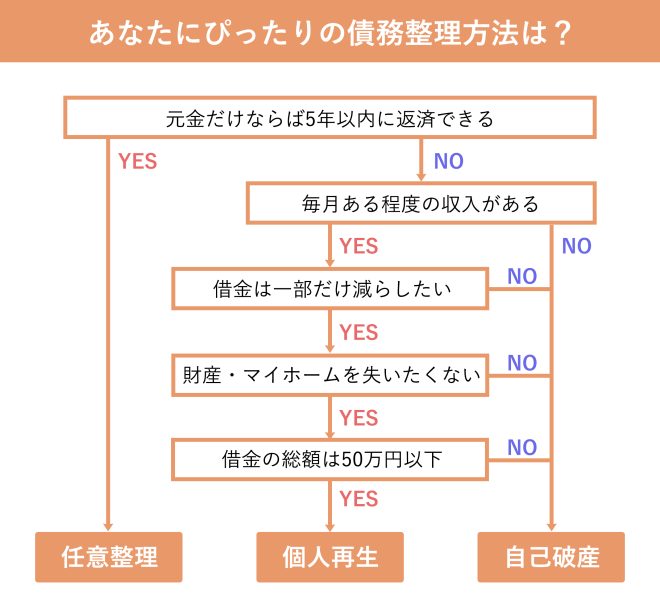

個人の債務整理には、一般的に「任意整理」「個人再生」「自己破産」といった3つの種類があります。

これらには様々な違いがありますが、最も大きな違いは「借金の減額の度合い」です。簡単に言ってしまえば、借金の減額率は自己破産>個人再生>任意整理となります。

しかし、ここで安易に「ならば一番借金が減額される自己破産が良い!」とはならないでください。

というのも、債務整理をした後の影響(デメリット・リスク)も、減額率に伴いアップするケースが多いからです。

また、借金の総額や借り入れの件数、返済状況、個人の収入・支出・資産など、個別事情によってどの債務整理が向いているかは変わってきます。

したがって、一概に「自己破産が楽」とはいえないのです。

それでは、個人ができる各債務整理方法の違いと特徴について、詳細に説明していきます。

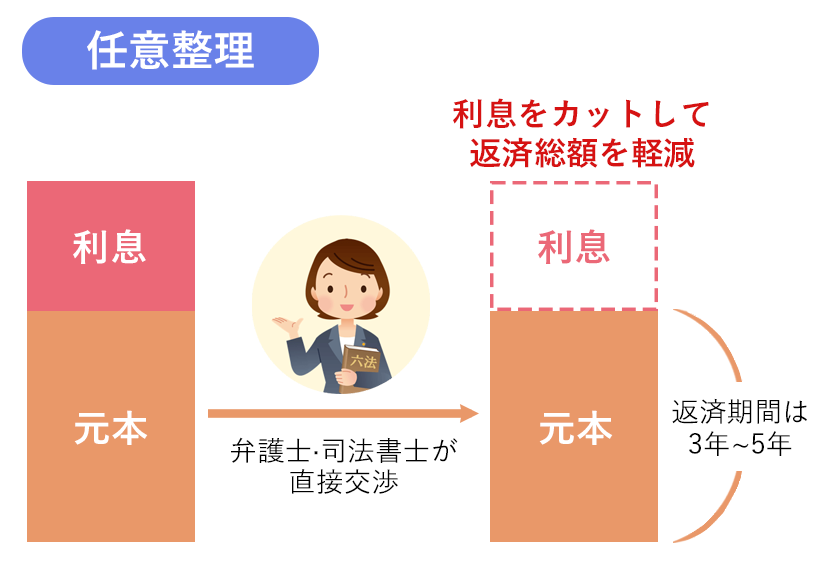

任意整理とは、債権者(消費者金融・銀行などの貸金業者やクレジットカード会社)との合意に基づき行う借金減額の手続きです。

債権者と個別に交渉して、将来利息や遅延損害金の一部免除をお願いし、その上で残りの借金を3〜5年程度かけて分割返済する合意を取り付けます。

任意整理では、ほとんどのケースで減額されるのは利息や遅延損害金だけ(元本は減らない)ということになります。

大きな減額は計れないため、「何とか返済はできているが毎月の負担が厳しい、このままでは滞納しそう」という方や、「リボ払いなど利率が大きい借金に悩んでいる」という方に向いていると言えます。

任意整理の最大の特徴は、裁判所を介さない手続きのため、どの業者と任意整理をするかを自由に選べるということです。

つまり、「家や車を残したいので、住宅ローンはカーローンはそのままでキャッシングのみ整理する」という方法や、「家族が保証人となっている債務は手続きから外す」という方法をとることも可能なのです。

上記の特徴や、裁判所に提出する必要書類が不要という点もあり、最も家族にバレにくい債務整理方法とも言えるでしょう。

任意整理では、債権者との交渉で過払い金返還請求を行うこともあります。

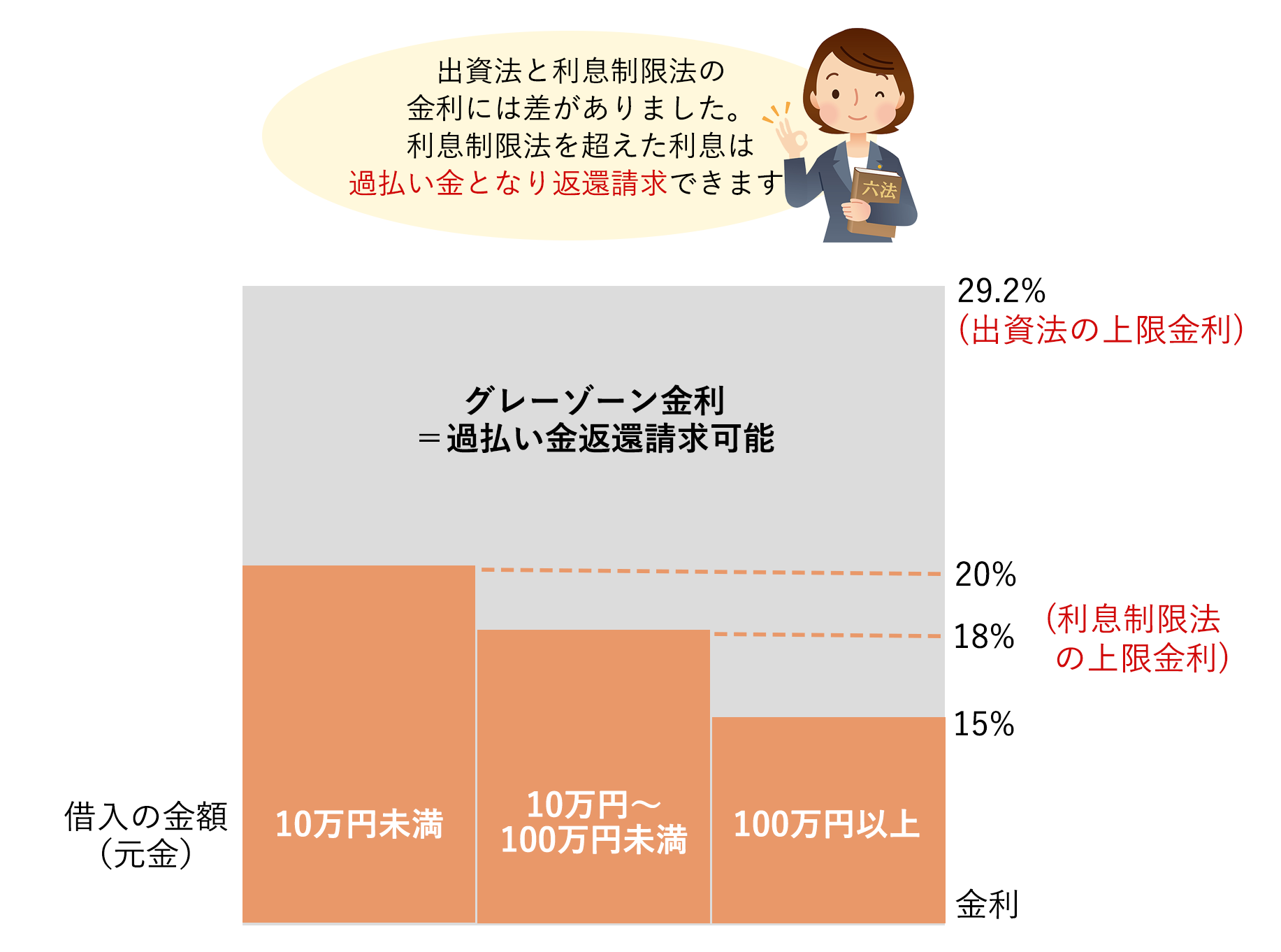

「過払い金」とは、消費者金融などからの借入れについて、利息制限法を越えた利率(20%以上)に設定された利息のことをいいます。

現在、貸金の利息については、利息制限法1条1項に「法定利率」が設定されています(15~20%)。上記の図にある法定利率を超える利息をとった場合、超過分の利息を返還する必要が生じます。

現在はすでに改正されていますが、過去の「出資法」においては約定利率が最高上限29.2%という高い利息を設定しており、これを超えた場合にのみ刑事罰を科していました。

これに対し利息制限法では、そのような罰則規定はないため、たとえ利息制限法の貸付上限利率(15~20%)を超えていても、出資法上の上限である29.2%を超えなければ罰せられませんでした。

この出資法上の上限利率(29.2%)と利息制限法上の上限利率(15~20%)の誤差は「グレーゾーン金利」と呼ばれます。

そして、過去に利息制限法の上限以上の利息をとっていた業者からグレーゾーン金利部分にあたる利息を返還してもらう権利を「過払い金返還請求権」と呼んでいます。

過払い金返還請求の対象となる人(法定利率以上の利息を支払っていた人)は、2006年(平成18年)の法改正の前に借入をしたケースが多いです。

特に、長期間(5年~10年程度)にわたって返済を続けている人、または長期の返済を完了した人は、過払いが生じている可能性があります。

任意整理をした際に払いすぎていたことが発覚すれば、逆に過払い金返還請求権を行使できる場合があります。

【過払い金返還請求に付随して慰謝料や弁護士費用を請求できることもある?】

過払金請求に付随して、当然に慰謝料や弁護士費用を請求することはできません。しかし、貸金業者の取立行為あるいは過払い金返還請求に対する対応等について「不法行為」が成立する場合には、これによる損害の賠償として慰謝料や弁護士費用相当額を請求できる可能性があります。

たとえば、貸金業者は、債務者から取引の履歴の開示を求められた場合、特段の事情のない限り、保存期間の経過の有無にかかわらず、保存された取引履歴を開示する義務があり、これを拒絶する行為は不法行為を構成するものとして、慰謝料の請求を認めた(ただし、当該事案の事情を踏まえて弁護士費用相当額の請求は否定した)裁判例があります(東京簡裁平成20年4月10日判決)。

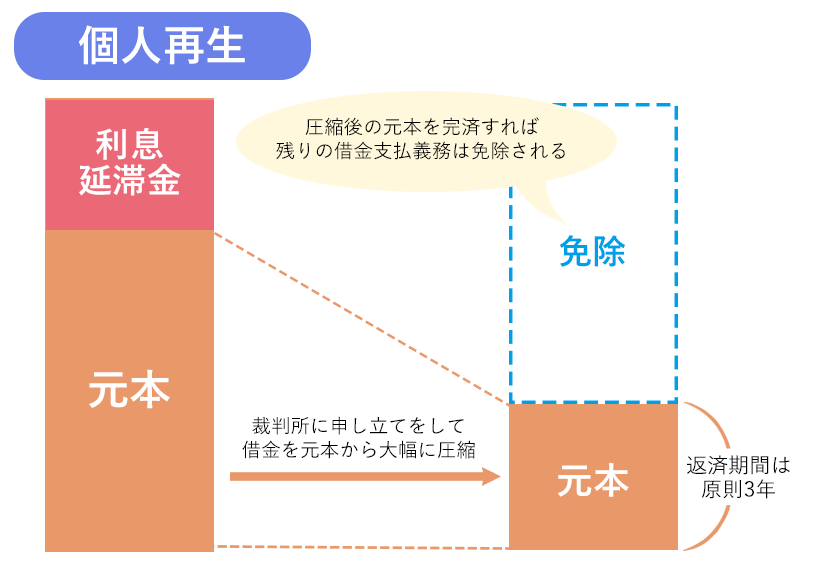

個人再生とは、裁判所に再生計画を提出してこれを認めてもらうことで、原則3年で完済することを条件に、借金を最大1/10程度まで減額してもらう方法です。利息だけでなく元本も減額をすることができるため、大幅に借金の負担を軽くすることができます。

減額の度合いは、借金の総額や手持ちの資産額によって異なります。

また、任意整理とは異なり、裁判所の許可が必要になります。裁判所を通して一律に減額してもらうことになるため、任意整理のように整理する債権者を選ぶことはできません。

個人再生手続きの後は計画通りに返済することが条件なので、「現在の収入が少なく継続的な返済が厳しい」という方は手続きができません。「安定した収入があり、減額してもらえればなんとか返すことはできる」という方が検討できる方法といえるでしょう。

なお、本人が継続的に安定した収入を得られているのであれば、パートやアルバイトでも可能です。

個人再生の特徴は、ローンを支払い中のものを含め、手持ちの財産を手放さなくても良いことです。

特に、ローン支払い中のマイホームを手放したくなく、他の借金を減らせば住宅ローンだけは何とかそのまま返済できるケースなどによく選択されます。

(なお、住宅ローンを除いて、借金が5,000万円以下の方のみ利用可能です。)

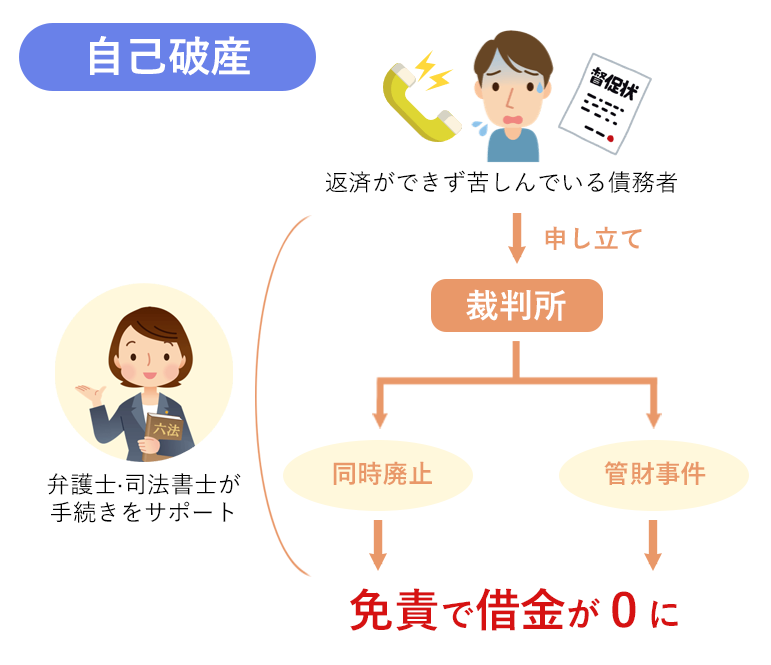

自己破産は、債務の支払い義務が全額免除される債務整理の方法です。「借金が0になる」唯一の方法です(ただし、税金や国民健康保険料、養育費などの一部の債務は、自己破産をしても免除されません)。

個人再生と同様に、全ての債権者に対して一律で免除の手続きを行うことになります。

そして、債権者の利益を少しでも確保するため、破産者は生活に最低限必要なもの(生活必需品や99万円以下の現金など)を除き価値ある財産を没収され、債権者に平等に分配されることになります。

ローン支払い中の自宅や車、不動産、高価なブランド品、査定額の高い自動車は処分されることになるでしょう。また、解約返戻金が高額の生命保険も解約する必要が生じることがあります。

逆に言えば、これらの高価な資産を持っていない場合、財産の処分による悪影響はありません。

借金額が多額であったり、収入がないもしくは不安定であったりするならば、自己破産が向いているといえるでしょう。

収入のない(無職の)場合には、自己破産が唯一の選択肢になってきます。

減額率は非常に高いですがデメリットも多い手続きですので、決定は弁護士や司法書士に相談の上で慎重に行いましょう。

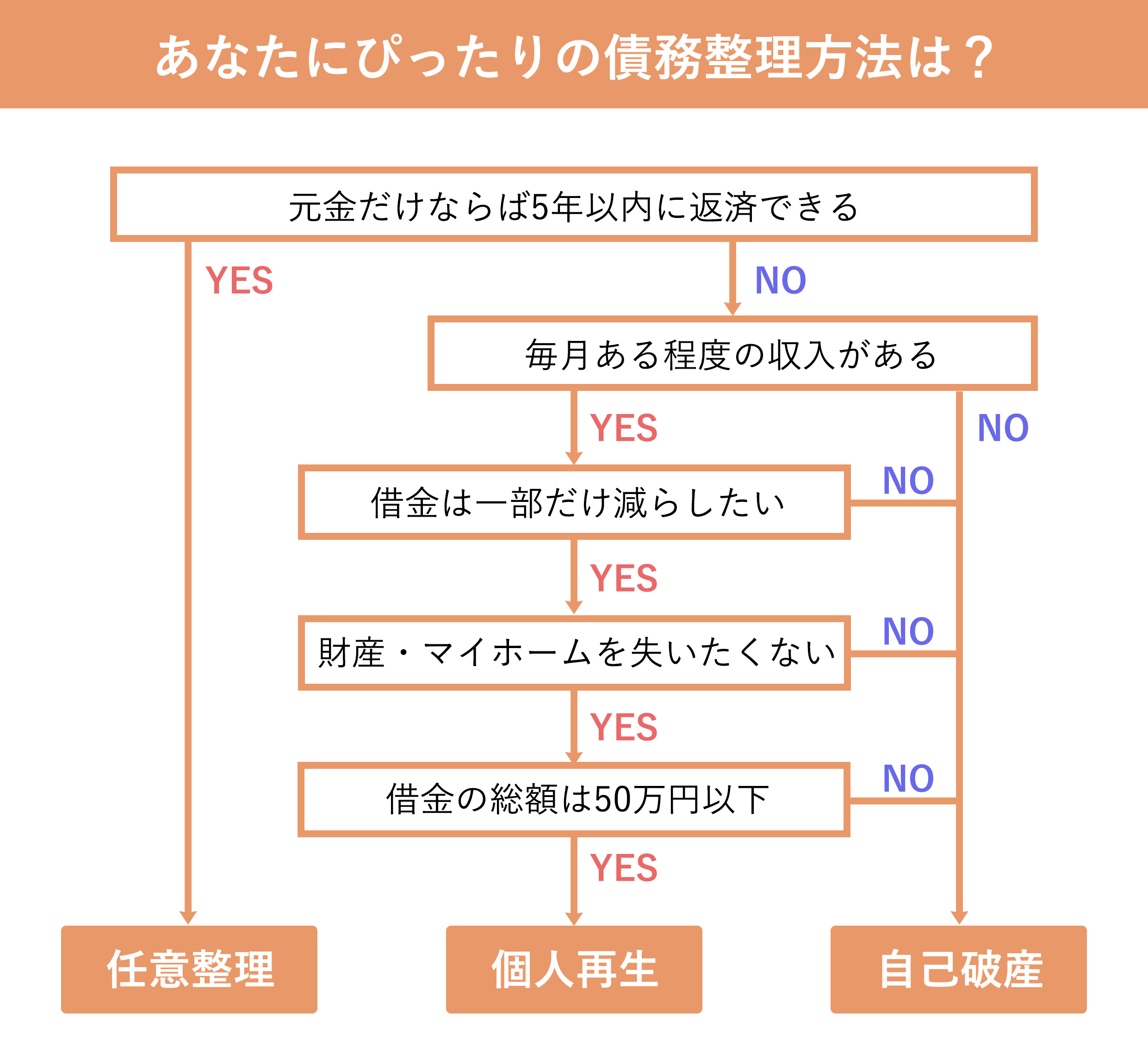

「任意整理」「個人再生」「自己破産」の特徴を簡単にまとめると以下のようになります。

また、特徴を加味した上であなたにぴったりの債務整理方法を選べる簡易チャートも掲載しておりますので、併せてご覧ください(もちろん、弁護士や司法書士に相談することでより正確で最適な債務整理方法をアドバイスしてもらえます)。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額率 | 将来利息・遅延損害金の一部カット | 元金から1/5〜10/1程度に減額 | 全額免除(税金等を除く) |

| 裁判所の介入 | なし | あり | あり |

| 財産の処分 | 必要なし | 強要されない | 高価な資産は処分されて債権者に配当される |

| 債権者の同意 | 必要 | 全体の半数以上必要 (小規模個人再生の場合) |

不要 |

| その他の特徴 | ・整理をする債権者を自由に選べる (保証人がいる借金を外せる) ・家族などの周囲にバレにくい |

・マイホームなどの資産を手元に残せる ・本人に継続的で安定した収入が必要 ・5,000万円以上の借金は減額できない |

・手続中に資格制限がある可能性 ・手続中の引越や旅行に裁判所の許可が必要 ・借金の原因が浪費等だと手続きが複雑になる |

債務整理により合法的に借金を減免してもらうメリットは非常に大きいです。

手続きの種類によっても異なりますが、具体的なメリットは以下のようになります。

| 任意整理 | ・手続きが簡単 ・必要書類が少ない ・整理する借金を厳選できる ・原則財産の処分が不要 |

|---|---|

| 個人再生 | ・借金を大幅に減額できる ・住宅ローン特則で自宅を残せる ・原則財産の処分が不要 ・資格制限、引越制限がない |

| 自己破産 | ・借金を原則0にできる ・収入がなくても利用できる |

やはり、いずれの手続きであっても「借金の負担を減らせる」というのが一番のメリットです。

「家族に内緒にしたい」「手持ちの資産(マイホームなど)を手放したくない」「リストラされて収入がないから借金を0にしたい」など、個別の事情に合わせて債務整理方法を選択すれば、以下で解説するデメリットも抑えた上で債務を減免できるでしょう。

債務整理のデメリットは、各手続きによって様々な違いがあります。

以下では、特に気になるデメリットについて詳しく解説していきます。

| 任意整理 | ・借金の減額率が低い ・残務の継続的な支払いが必要 ・債権者の同意・理解が必要 ・ブラックリストに登録される |

|---|---|

| 個人再生 | ・手続きが面倒で費用がかかる ・残務の継続的な支払いが必要 ・官報公告に掲載される ・債権者の同意が必要な事がある ・ブラックリストに登録される |

| 自己破産 | ・一定以上の財産を処分される ・手続中は移動や資格が制限される ・官報公告に掲載される ・ブラックリストに登録される |

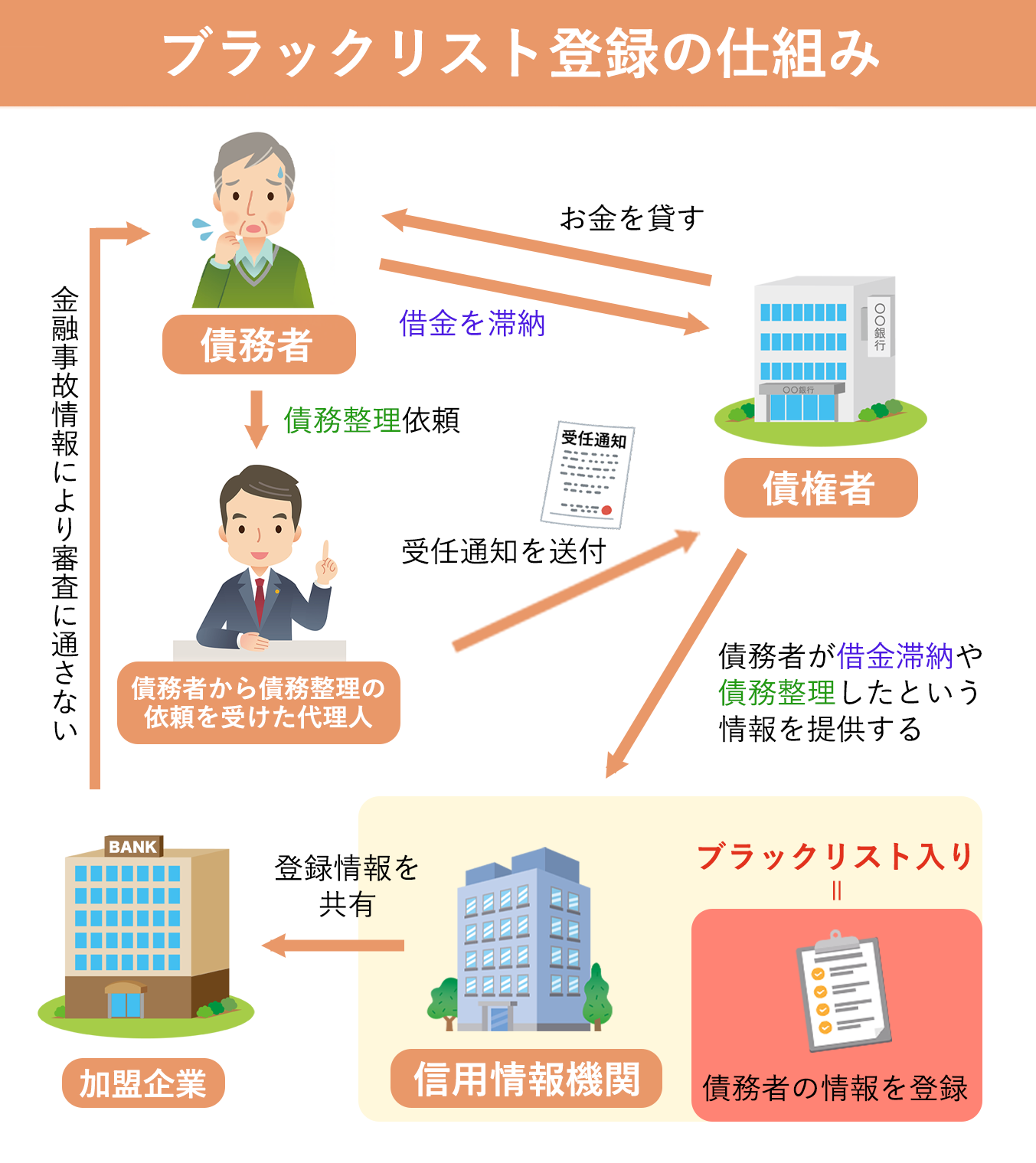

「ブラックリストへの登録」というのは、金融機関同士の情報ネットワーク(信用情報機関)に「この人は過去に債務整理をした」という情報が登録されることをいう俗称です。実際に「ブラックリスト」というリストがあるわけではありません。

信用情報機関とは、加盟会社から信用情報(氏名・生年月日・住所など個人を特定するための情報と、借入・ローンなどに関する個人の返済情報)を集め、管理・提供をする機関です。

消費者が加盟会員会社のクレジットカードやローンなどを新たに利用したいと申請したら、加盟会員会社は、その消費者の信用力(支払い能力)を判断するために、信用情報機関に登録されている信用情報を確認します(=審査)。

ここで、過去に債務整理をした情報が確認されると「この人は過去にお金を返せなかったから、返済能力に問題があるだろう」として、審査を落としてしまうのです。

これにより、住宅ローンや自動車ローンをはじめとする全てのローンを組むことができなくなる他、消費者金融など貸金業者からの借り入れ、キャッシングカードやクレジットカードの利用・更新・新規作成ができなくなってしまいます。

また、信販系の保証会社と賃貸契約を結ぶことも難しくなるでしょう。

なお、掲載は永続的なものではありません。

掲載される信用情報機関の種類や、掲載の理由(任意整理か自己破産か等)によって異なりますが、おおよそ5〜7年で掲載が削除されます。

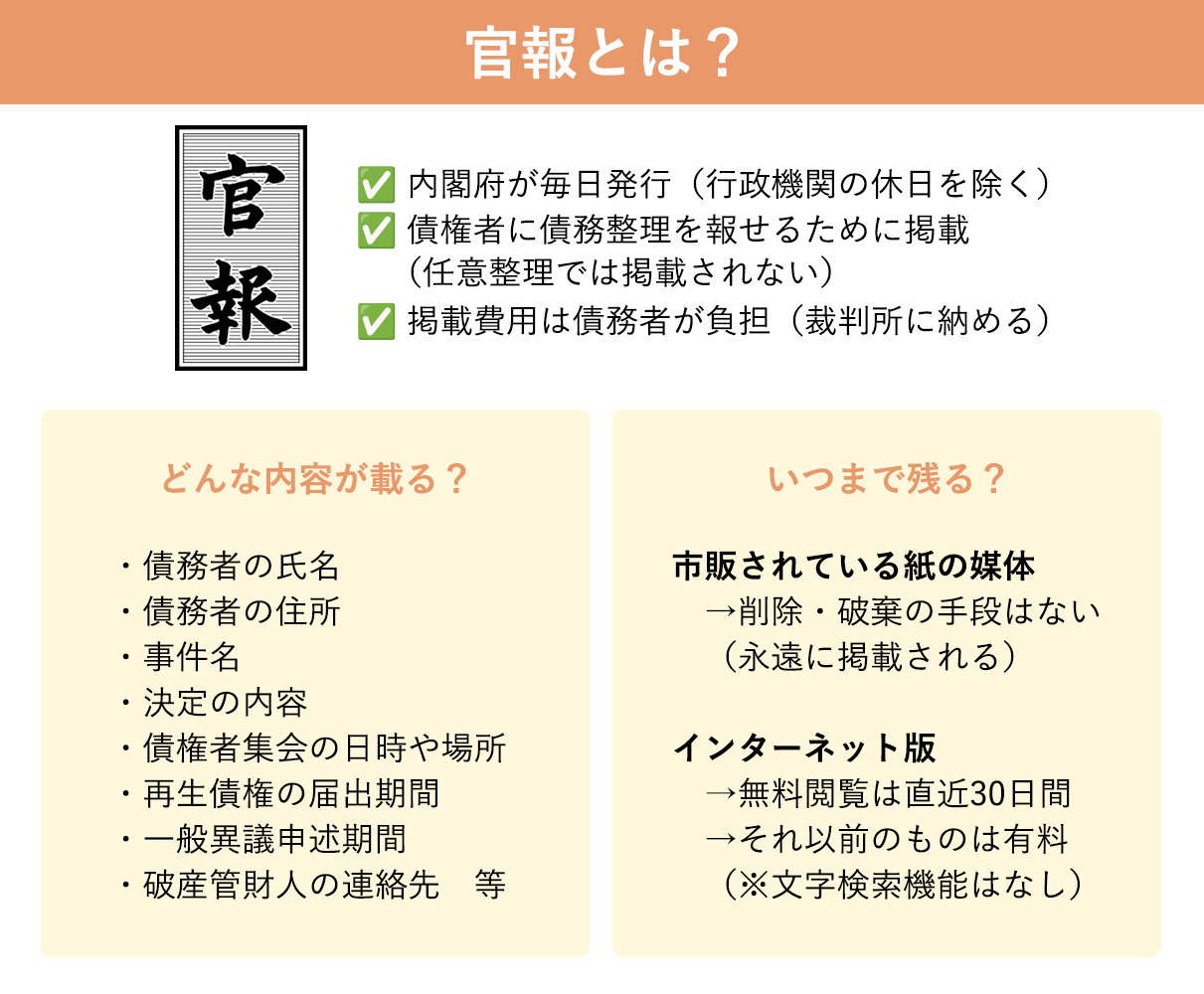

官報とは、政府が休日をのぞいて毎日発行している新聞のような機関誌です。

個人再生や自己破産をすると、官報に氏名や住所、個人再生や自己破産をした事実が掲載されます。

官報公告の目的は、「債権者に個人再生や自己破産を知らせること」です。

個人再生や自己破産では、すべての債権者を対象にしなければなりませんが、債務者が把握しておらず手続きから漏れている人がいるかも知れません。そこで、官報公告により全員に広く知らせるのです。

理屈上、官報は「誰でも読める環境」にあります。

しかし、自己破産や個人再生の公告は、官報の中でも後の方に小さい文字でまとめて掲載されているので、探すのも簡単ではありません。いちいち官報のすべての破産者、再生債務者情報を見ようという人は極めて少数です。

あなたの周りの方がそこまで手間をかけて調べるものでもないでしょうから、通常は官報から債務整理の事実を知られることはないでしょう。

自己破産において、持ち家や不動産があったり、他に高価な資産を所有したりしている場合は、これを破産管財人が換価・処分して平等に債権者に分配する必要があります。

また、個人再生では財産の処分は強制されませんが、手持ちの資産が多いと減額率が下がってしまうこともあるため(清算価値保証の原則)、敢えて一部の財産を処分した方が良いケースもあります。

「マイホームを残したい」「車をよく使うので手元にないと困る」という場合、これらを残せる債務整理方法を検討するために、ご希望を弁護士や司法書士に話してみてください。良い解決策を提案してくれるはずです。

この他、自己破産で管財事件という手続きになると、手続中は以下のような制限が生じます。

しかし、いずれの制限も自己破産手続きが終われば解除されるので、過度な心配は不要です。

債務整理後は、良い点も悪い点も含め、以下のような影響が生じます。

これらの影響について何か不安がある場合は、依頼前の無料相談で弁護士に尋ねてみると良いでしょう。

ちなみに、影響がある・デメリットだと思われがちなだけで、実は誤解である事実も多くあります。

例えば、以下のようなリスク・デメリットは債務整理で生じませんのでご安心ください。

債務整理の手続きは、最初は弁護士や司法書士に法律相談をして委任契約を結び、代理人となってもらった上で各手続きを進め、終了後は新たな返済計画に沿って分割払いしていくという流れが共通です(自己破産の場合、返済計画はなく借金が免除されます)。

なお、司法書士には簡易裁判所の代理権しか認められず、申立書などの書類を作成する権限のみとなっていますので、個人再生や自己破産を依頼するならば弁護士の方がおすすめです。

債務整理手続きの流れと、債務整理後の返済について、手続きの種類ごとに簡単にご説明します。

借金を任意整理で減額する流れは以下の通りです。

債務者がすることといえば、弁護士・司法書士に依頼をして、「どのくらいならば支払っていけるか」を一緒に検討し、無理のない任意整理案を一緒に考えることです。債権者との交渉は弁護士・司法書士が進めてくれますので、その後は合意内容の通りに弁済をしていくだけです。

任意整理にどれくらいの期間がかかるのかは、相手方の交渉内容にもよりますのでまちまちです。多くの場合は3〜6ヶ月程度で依頼〜合意書の作成まで至りますが、債権者との交渉がスムーズに進めばこれよりも早く手続きが終わることもあります。

任意整理で減額後の返済期間は、概ね3年~5年程度が目安となります。

しかし、任意整理はあくまで債権者との個別交渉によるため、返済期間の条件はこれまでの取引内容や借金の総額、債務者の収入などにより変動します。

例えば、通常の消費者金融ならば原則として60回(5年)以内ならば任意整理について合意できるケースが多いです。

しかし、取引期間が短い・これまでに利息の支払いをしていないなどの事情があれば、「1年(12回払い)程度の短期の返済を要求される」「3年以内の完済を要求される」など、ある程度厳しい和解条件を提示されることがあります。

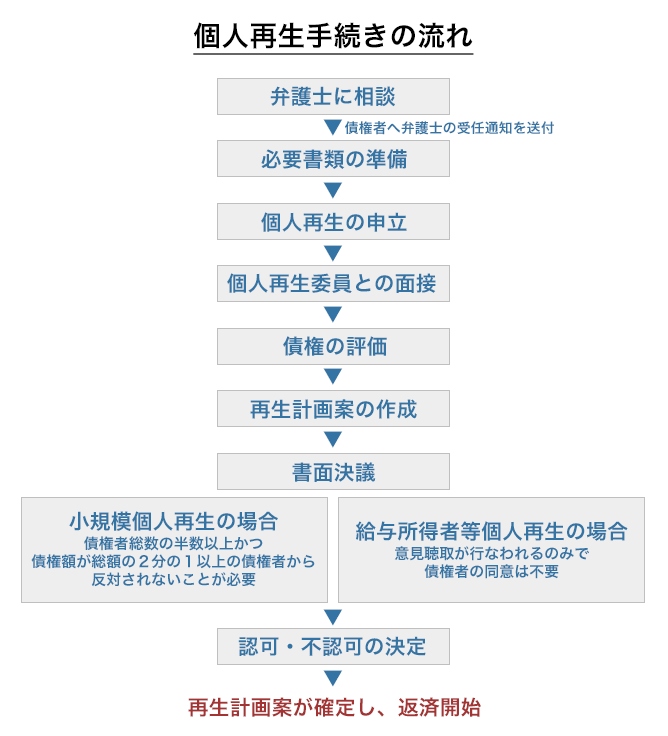

個人再生手続きの種類は、大きく分けて2種類あります。「小規模個人再生」と「給与取得者等再生」です。

両者には「減額率」「債権者の同意の必要可否」といった違いがありますが、手続きの流れは概ね同じです。

通常は減額率が高い小規模個人再生を検討し、小規模個人再生では手続きの遂行が難しい場合(書面決議で債権者の同意が得られない場合)に給与所得者等再生を検討することになるでしょう。

個人再生では、個人再生後の返済計画を「再生計画案」として作成し、裁判所と個人再生委員に対して提出するのが肝となります。

難しい処理に感じるかもしれませんが、これらの手続きは弁護士や司法書士にお任せできますので、ご安心ください。

再生計画案が確定すると、翌月からその計画に則り債権者に対して返済していきます。

個人再生後の完済までにかかる時間は、返済開始から原則3年です。

しかし、3年での完済が難しい場合、特例により5年の分割返済が認められるケースもあります。

自己破産手続きには「管財事件」と「同時廃止」がありますが、ここではより複雑な管財事件について解説します。

なお、同時廃止は管財事件のうち、破産管財人の選任〜破産手続廃止決定の段階を省くことになる手続きです。日本においては、自己破産手続きのほとんどが同時廃止で処理されています。

破産管財人は、債権者の財産を調査・評価し、これを処分して債権者に平等に配当する役割を担います。

債務者に不動産などの目ぼしい財産があるならば、破産管財人が選任されて破産手続きが進行します。破産管財人が選任されるので「管財事件」と呼ばれます。

この他、借金の原因がギャンブルなどの浪費であった場合や、財産を隠していたような場合でも、「破産者がきちんと反省しているか」などを調べるため、破産管財人が選任されます。

無事に破産手続き(財産の配当)が完了すれば、その後は裁判所や破産管財人により「本当に借金を免除するべきかどうか」が検討され、無事に裁判所の許可が下りることで自己破産が完了します。

自己破産後は残務が0になるため、以降の返済はありません。

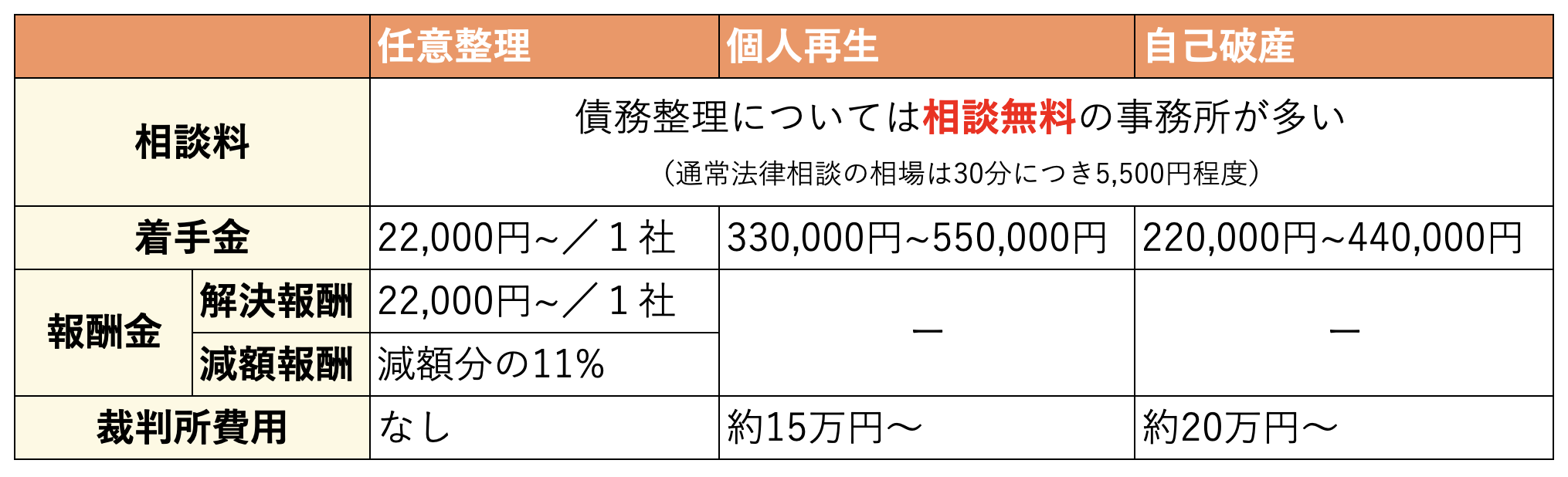

債務整理を弁護士や司法書士に依頼するには費用がかかります。

費用については各事務所が独自に設定しているため、依頼を考える事務所の費用形態をよくチェックするようにしましょう。

選択する手続きの方法や依頼する法律事務所によって異なりますが、おおよその費用相場は上記のようになっています。

この他、実費(郵送費、住民票取得費用等)や手数料が必要になるケースもあります。

弁護士費用や司法書士費用が一括で払えないとき、特に債務整理案件については、分割払い・後払いに対応してくれる事務所も多くあります。

初回の相談時に確認をしてみると良いでしょう。

債務整理をする場合、弁護士・司法書士に依頼することは法規上必須ではありません。ただでさえお金で困っているのですから、費用の節約のため依頼は控えたいという方もいらっしゃるでしょう。

しかし、実際に弁護士・司法書士に相談すると以下のようなメリットがあります。

実際、弁護士を代理人としなければ債務整理に失敗してしまうケースも多いです。

特に、以下は全ての債務整理手続きに共通する大きなメリットです。

債務整理を検討する場合、自分がどの債務整理方法をとるべきか迷う方もいらっしゃると思います。

判断すべき内容や状況が多岐にわたると、素人では判断できないケースも多く存在します。

そんな時は、弁護士・司法書士などの専門家に相談してみましょう。最適な方法を選択できることにより結果的にトータルの費用が少なくなることもありますし、何より「思っていた結果と違ったので再度債務整理をする必要が生じる」というようなトラブルも回避できます。

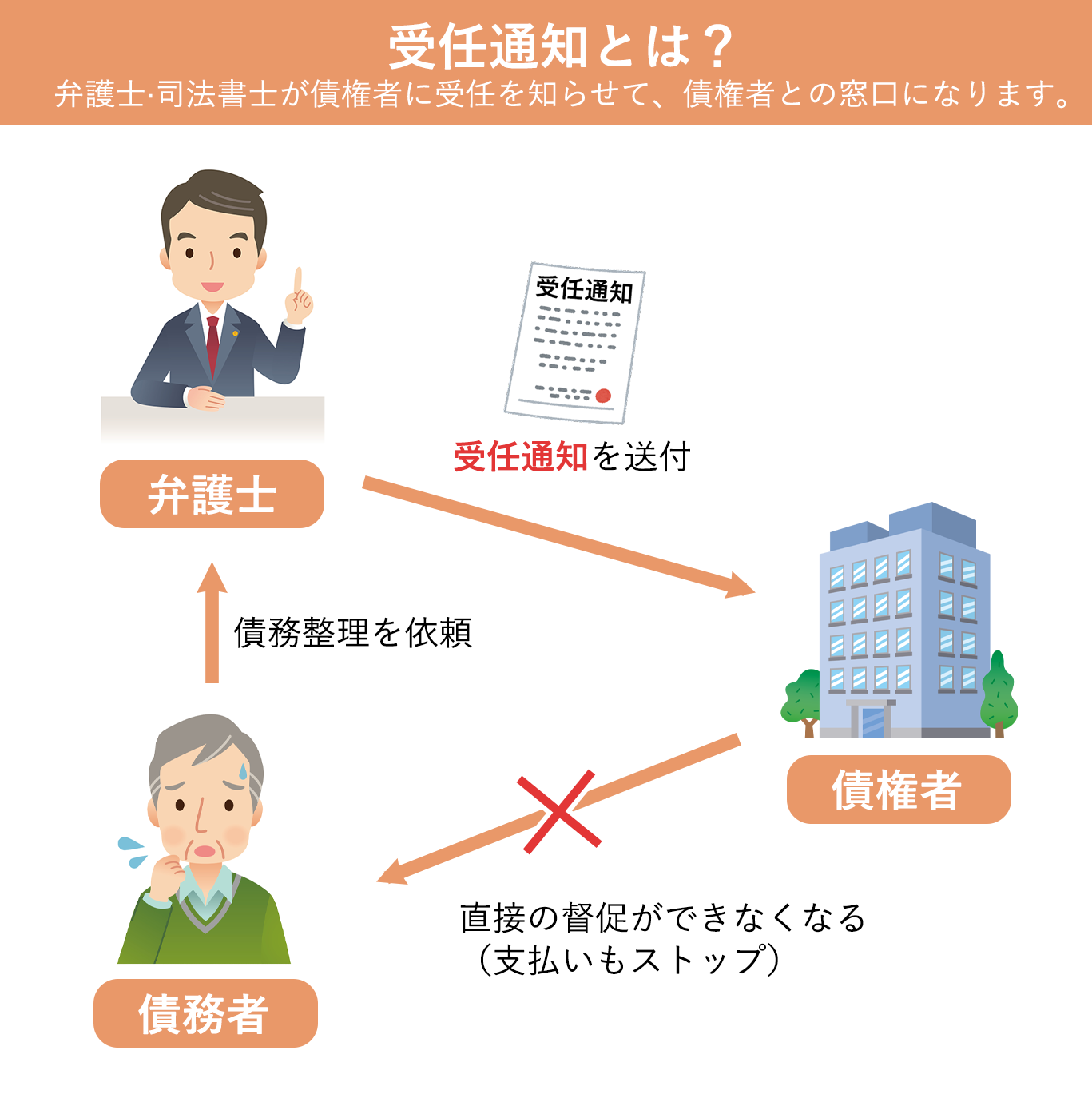

もう一つ、債務整理を専門家に依頼することによる大きなメリットは、弁護士・司法書士が債権者の窓口になり、借金返済の督促が止まることです。

返済が滞ると、債権者から借金返済の督促を受けることになります。日々の電話やメールがあると、債務者の心理的な負担も相当に大きくなるでしょう。中には、督促や取り立てがあまりにも辛くて、自殺を考えてしまう人もいらっしゃるようです。

弁護士や司法書士が案件を受任し債権者に受任通知を送付した後は、債権者とのすべてのやりとりを弁護士・司法書士が窓口となって行います。返済の督促が止まり、支払い自体もストップしますので、これにより心理的な負担も軽くなることでしょう。

(弁護士・司法書士に依頼せず自力で手続きを開始しても、債権者からの連絡が止まることはありません。)

特に真面目な日本人は、「借金から逃げるような気がして、依頼することを後ろめたく思う」という方もいらっしゃいますが、裁判所は弁護士や司法書士への依頼を強く薦めています。

「生活費が足りなくなった」「医療費で出費が嵩んだ」「家や車の購入のためローンを組んだ」など、借金自体は悪ではありません。返せなくなった場合は債務整理の制度を適切に利用して、借金の早期解決を図ることが最も重要です。

最近では、無料相談を受け付けている事務所も多数あります。この他にも費用については融通を利かせてくれる事務所が多いですので、債務整理をするならば弁護士・司法書士などの専門家に依頼することを強くお勧めします。

全国主要都市8か所・海外1か所に事務所を展開している弁護士法人です。

法人全体で13,000件以上の債務整理の案件を取り扱ってきた実績のある弁護士集団が、土日祝、いつでも全国からの問い合わせをお待ちしています。Google口コミ評価も4.4(2023年10月時点)と非常に高いです。

とはいえ、弁護士への相談は敷居が高いを考える方も多いと思います。

しかし、弁護士法人プロテクトスタンスには、「励ましの言葉などもかけて頂いたりし、不安だった時は本当に安心しました。 結果、本当にこれでよかったと心より感謝しております。いつも気さくに丁寧に応じて下さりありがとうございました。」というお客様の声も届いているのでご安心ください。

電話やメールのほか、チャット・LINEといった、様々なニーズに応じた問い合わせ窓口を設け、男性弁護士・女性弁護士の両方が在籍しているのでご安心ください。

| 名称 | 弁護士法人プロテクトスタンス |

|---|---|

| 住所 | 〒100-0006 東京都千代田区有楽町2-10-1 東京交通会館10F |

| 受付時間 | 平日 9:00~21:00 土日祝 9:00~19:00 |

| 定休日 | なし |

| 電話番号 | 050-5447-7913 |

| 最寄り駅 | [JR山手線・京浜東北線]有楽町駅京橋口より 徒歩1分 [東京メトロ 有楽町線]有楽町駅D8出口より 徒歩1分 |

診断後は何度でも相談無料

診断後は何度でも相談無料

全国に計7つの拠点がある大手弁護士法人で、全拠点でオンラインや電話での面談も可能です。

さらに、債務整理に関する問い合わせ・相談実績が43万件以上あるのも特徴です。

相談は何度でも無料で、今お金がなくても依頼可能です。弁護士に依頼後は最短即日に返済がストップするため、精神的な負担も一気に改善されるでしょう。

事前予約で営業時間外でも弁護士相談が可能ですので、平日日中にお仕事をされている方でもお気軽にお問い合わせください。

| 名称 | 弁護士法人・響 |

|---|---|

| 住所 | 〒169-0074 東京都新宿区北新宿2丁目21-1 新宿フロントタワー14階 |

| 受付時間 | 平日 9:00~18:00 診断・相談予約は24時間受付 |

| 定休日 | 土日祝 |

| 最寄り駅 | 東京メトロ丸ノ内線「西新宿駅」徒歩4分 東京メトロ丸ノ内線・都営大江戸線「中野坂上駅」徒歩8分 JR線「新宿駅」徒歩15分 |

平日も夜9時まで営業中

平日も夜9時まで営業中

2007年の事務所設立以来、23万件以上の相談実績を誇っています(※2018年2月末現在)。

数多くの借金問題を解決してきた実績・ノウハウをもとに、「家族や職場に内緒で解決したい」「マイホームに住み続けたい」などというというニーズを満たすべく、認定司法書士がひとりひとりに合った解決方法を提案してくれます。

任意整理での早期解決を望む場合には、和解を最優先とするケースもありますが、アヴァンス法務事務所では、依頼者の心情と生活に寄り添い、より良い解決策を模索します。

「安易な和解」を良しとせず、最近の判例の動向や、法律改正、金融会社の経営状況などを多角的に考慮した上で、最善の方針を提案してくれるのです。

5ch(旧2ch)やTwitter、Google口コミなどのインターネット上では、「電話でとても詳しく教えてもらった」「督促や取り立てが止まった」「任意整理の対応が早かった」「無料相談して紳士に対応して頂き解決案考えて下さりとてもよかったです」など、良い口コミ・評判が多数見受けられます。

特に、電話対応の親切さや、迅速な対応・サポート内容に関して高い評価を得ているようです。

| 名称 | アヴァンス法務事務所 |

|---|---|

| 住所 | 〒541-0041 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 受付時間 | 平日 9:30~21:00 土日祝 9:30~19:00 |

| 定休日 | なし |

| 最寄り駅 | 地下鉄堺筋線 京阪本線 北浜駅 2番出口すぐ |