強制執行とは?差し押さえまでの流れと生活への影響

借金滞納による強制執行(差し押さえ)の具体例・生活への影響と、強制執行までの流れ、対処法を解説していきます。法律の専…[続きを読む]

怪我や病気などで借金が返せなくなるケースは珍しくありません。

中には怪我・病気が原因で治療費(医療費)のために借金をしたり、反対に借金が原因でうつ病になったりすることもあるでしょう。

病気で借金を返せないことは致し方ないことですが、それでも借金の支払義務は免除されません。

放置していると差し押さえにまで発展してしまうことがありますので、たとえ怪我や病気が理由の借金でも正しい対処をする必要があります。

病気で借金が返せない場合にどうするべきか、本記事で解説していきますので、お悩みの方はぜひご覧ください。

目次

「病気は仕方がないことだから、借金も免除されないの?」と考える方は少なくないようですが、残念ながら怪我や病気になっても借金の返済義務は免除されません。

「病気になったら借金が免除される」という法律があるわけでもなければ、貸金業者との契約や規約でそのように取り決められていることも通常ないでしょう。

例え入院をして支払いに行けないような状況になっても、この事情が支払義務の影響を与えることはありません。

仮に借主が死亡した場合であっても借金(債務)は相続されますので、自己破産や時効の成立、相続放棄以外で「借金がなくなる」ことは通常ないとお考えください。

とはいえ、病気が理由ならば借入先も柔軟に分割払いや支払い猶予の検討をしてくれるケースが多いです(詳しくは後述します)。

病気で借金を返せず滞納した時の流れは、その他の理由(生活費やギャンブルなど)で借金を滞納したケースと変わりません。

細かいタイミングは貸金業者によって変わりますが、おおよそ以下のような流れで処置が進んでいくでしょう。

消費者金融や銀行からお金を借りている場合、毎月○日、あるいは35日毎に○円といった具合に返済期日が定められます。

この期日にお金を返さなかった場合、翌日から遅延損害金が加算されます。

遅延損害金は年20%の利率で定めている企業が多く、この場合の計算方法は以下の通りです。

「残高×遅延損害金年率(20.0%)÷365日×経過日数」

例えば、滞納している残高が20万円で、これを10日間滞納すると、「10万円×20.0%÷365日×10=1,095円」の遅延損害金がかかります。

利息とは別に毎日加算されるものですので、支払い総額はどんどん膨れていってしまいます。

返済の督促・取り立ても行われます。

最初は電話で「支払いが確認できていません、いつなら払えますか?」といった内容の確認が来るのが通常です。しかし、通院や入院でこれに対応できなかったり、敢えて無視をしたりしていると、数日後に郵便で督促状が届くでしょう。

初回の電話確認で「病気になってしまって今すぐは払えないのですが、○日までには支払えます」「通院の出費が嵩んでしまっているので、分割払いにできませんか?」などの提案をし、これに合意してもらえれば、新たな支払い期日まで督促はされません。

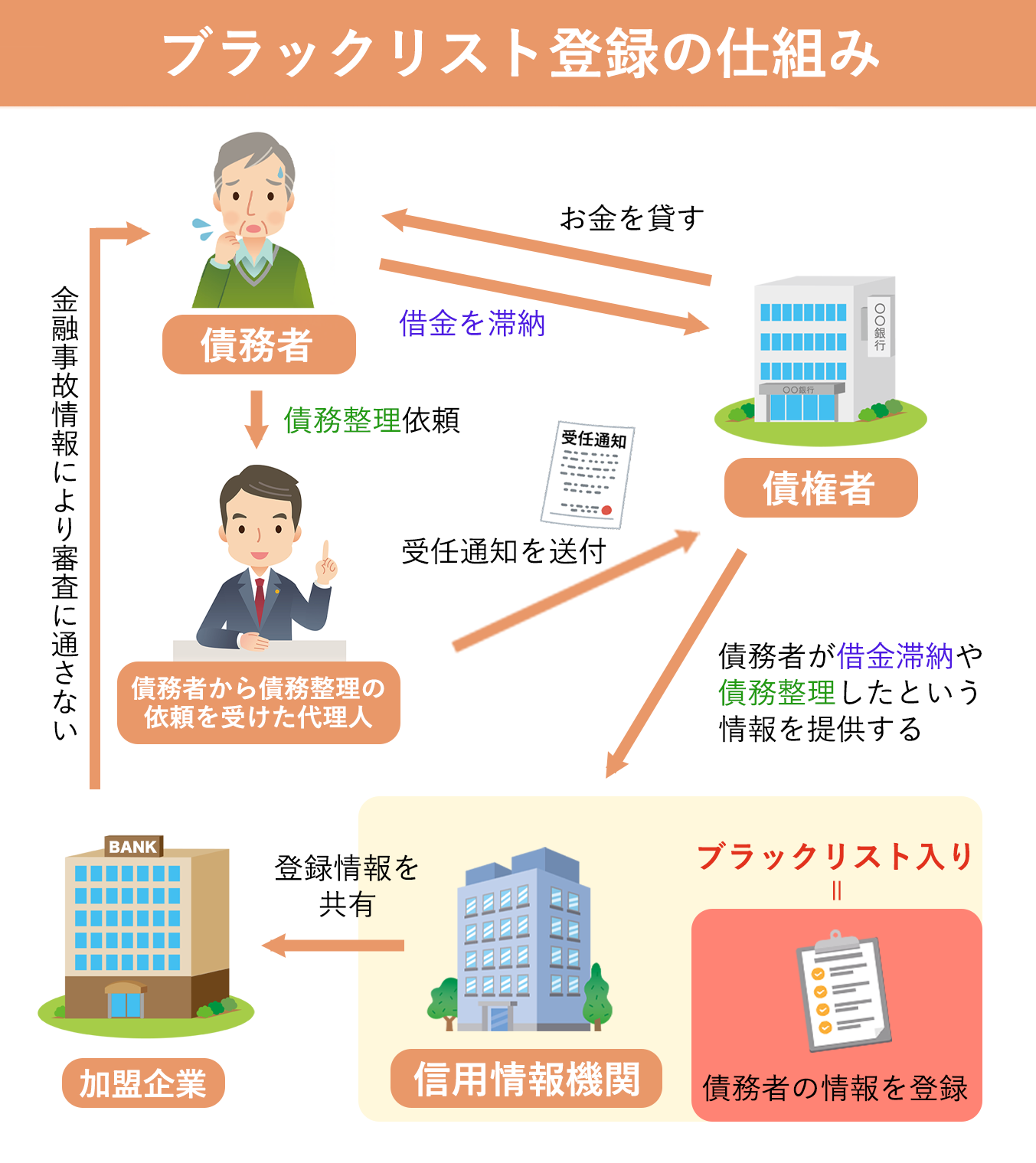

滞納が2ヶ月ほど続くと、債権者は「この人は借金を長期で滞納しています」という情報を信用情報機関という機関に提供します。これは借金の理由が何であっても関係ありません。

信用情報機関に「借金滞納」「債務整理」などの金融事故情報が登録されること、俗に「ブラックリスト入りする」などと言います。

ブラックリスト入りになると、その後の借入やローンの契約、クレジットカードの新規申込・更新などの「審査」に原則として通らなくなってしまいます。

審査担当者が信用情報機関に申込者の情報を照会した際、「借金を滞納していた」という事実があると、「支払い能力に問題がある人だ」との判断をして審査に落としてしまうからです。

結果として、医療費のために追加の融資を受けることが難しくなり、生活にも困窮してしまう恐れがあります。

多くの債権者は、信用情報機関に情報を提供するのと同じくらいのタイミングで、債務者に残務の一括請求を行います。また、これと同時に契約も強制解約とするのが一般的です(強制契約となっても当然ながら借金の支払義務は残ります)。

あまり意識をしたことはないと思いますが、あなたがお金の貸し借りの契約(金銭消費貸借契約)を結ぶ際には、契約書内で「期限の利益」について合意をしています。

期限の利益とは、「定められた期限が到来するまで、借金を払わなくても良いという債務者側の利益」のことを言います。

逆に言えば、定められた期限が到来すれば債務者のこの利益は喪失し、将来弁済を予定していた分も含めて債権者は全ての債権を履行する(=残務の一括請求をする)ことができます。

この期限の利益の定めに基づき、長期の滞納を受けた債権者は債務者に一括請求を行います。

同時に、債権者は債務者に対し「これ以上支払いがなければ強制執行をする」という通知もするでしょう。

とはいえ、今まで分割払いもできていなかった状態で突然一括請求を受けても、これを支払える方はいないのが通常です。

結果として、そのまま以下で説明する法的措置に踏み切られてしまうケースがほとんどです。

払えないからといって一括請求も無視していると、法的措置を取られる可能性が高いです。

貸金業者や、貸金業者から債権回収の依頼を受けた債権回収会社(サービサー)が裁判所に支払督促や訴訟などを行うと、途中で和解が成立しない限り債権者の言い分が認められ、最終的には給料や預貯金などから強制的にお金が徴収されて借金の返済に充てられることになります。

督促・取り立ての電話や郵便が自宅に届いたり、給与・預貯金の差し押さえを受けたりすると、家族に借金の存在がバレることもあります。

病気が原因の借金は決して恥ずかしいものでも悪いことでもありません。むしろ、借金自体が日常的なもので、後ろめたいことは何もないのです。

しかし、借金を返さずに放置していると様々なリスクが発生することは確かですので、正しい対処法を取る必要があります。

怪我や病気が借金の原因なら、家族・親族に隠さず相談することをお勧めします。

借金問題は家族にも打ち明けにくいことですが、この理由が病気であるならば話は別です。身内ならば、身の回りのサポートも含め手伝ってくれる可能性があるでしょう。

また、可能ならば家族・親族に援助のお願いをしてみることも検討しましょう。

特に親などが立替払いをしてくれた場合、その後の返済は利息をつけないで済むことがほとんどですので、援助を受けることは大きなメリットになるでしょう。

先述の通り、滞納が初期段階であるならば、債権者に連絡をして「病気になってしまって今すぐは払えないので、○日ほど支払いを猶予してもらえませんか?」「通院の出費が嵩んでしまっているので、分割払いにできませんか?」と交渉してみることが有効です。

理由が理由なので、債権者側もある程度柔軟に対応してくれる可能性はあるでしょう。

とはいえ、既に滞納がある程度長期に渡っているならば、債権者の対応も厳しくなるのが当然です。

債権者に連絡をするならば、なるべく早く、できれば実際に滞納が発生する前にしましょう。

国や政府では、病気や怪我で困窮している方を救済するための制度が複数あります。お困りならば、まずはこれらを利用できるかどうか検討してみてください。

1週間〜1ヶ月程度で怪我や病気の完治が見込めるなら、(遅延損害金はかかりますが)返済猶予を認めてもらうことで大きな問題にはならないかもしれません。

しかし、病気が長期で続き返済困難が続くならば、「債務整理」で借金問題を解決することを検討してみてください。

債務整理とは、債権者(お金を貸した側)との交渉や裁判所を介した手続きなどにより、借金問題の解決を目指す合法的な手続きの総称です。

日本においては「任意整理」が最も多く利用されている債務整理方法であり、債務整理=任意整理といった意味合いで説明されることも多いです。

「任意整理」とは、裁判所を通さない債権者との任意の交渉で、負債(利息)の減額と返済計画のリスケジュールを図る手続きです。

原則として将来利息しか減額できませんが、その後は3〜5年程度で返済をすることになります。

しかし、病気で医療費の出費が嵩んでいたり、収入が減っていたりする(あるいは無職になってしまっている)ような状態で、将来的な返済を伴う「任意整理」「個人再生」をすることは難しいかもしれません。

この場合は「自己破産」を検討するケースが多くなるでしょう。

(家族に継続かつ安定した収入があれば任意整理ができる可能性も0ではありません。)

自己破産は、借金の完済が困難となった場合、裁判所を通じて債務を全て免除してもらう手続きです。

税金などを除くほとんど全ての借金の支払義務が免除されますが、不動産などの大きな資産を持っている場合はこれを処分した上で債権者に配当する必要があります。

【任意整理で月々の返済額が4.6万円減】

病気による失職で収入がなくなった依頼者様は、奥様のパート代で何とかやりくりをしていましたが、子供の進学も重なり消費者金融から30万円借入れをしました。その後、ズルズルと枠上げをしては新たな消費者金融で借入れる…という行為を繰り返していたら、あっという間に5社で260万円まで借金が膨れ上がってしまいました。月々の返済額は9.2万円でした。

相談を受けた弁護士が任意整理の手続きをしたところ、月々の返済額を9.2万円から4.6万円に減らすことができました。

今までは金利を払うのがやっとだったとのことですが、ご依頼社様はその後仕事も決まり、新しい支払い額で奥様と協力して返済しています。

※弁護士法人ユア・エースの解決事例

【自己破産で340万円の借金が0円に】

ご依頼者様は、旦那様が病気になり収入がゼロになってしまったため、生活の為にやむをえず借金をしました。その後、旦那様が手術をする事になり、まとまったお金のために銀行・消費者金融・クレジットカード等、ありとあらゆる所から借入れをしました。気付けば借金総額340万円で途方にくれていたところで、弁護士に相談しました。

収入が少なかったため、弁護士は自己破産が最適と考えました。ご依頼者様は当初自己破産と聞いて不安に感じていたようですが、弁護士は自己破産について正しい知識を丁寧にご説明させていただいた上で手続きを行いました。

破産申請後は、全部の借金がなくなりました。返済への苦労や心労がなくなり、大変喜んでいただきました。

※弁護士法人ユア・エースの解決事例