特定調停のデメリット|弁護士が特定調停を勧めない理由とは?

実は、弁護士や司法書士が特定調停の利用を勧めることはほとんどありません。特定調停とはどんな手続きなのか、またそのメリ…[続きを読む]

「特定調停」は債務整理手続きの一種で、裁判所を通じて債務負担の軽減を図ることができます。

ただし、特定調停にはデメリットが多く、年々利用件数が減少しています。任意整理など別の債務整理手続きを選択すべきケースもありますので、事前に弁護士へご相談ください。

今回は特定調停について、メリット・デメリット・手続き・費用などを解説します。

目次

「特定調停」とは、簡易裁判所で行われる債務整理手続きです。

民間の有識者などから選任される調停委員が、債務(借金)の減額や返済スケジュールの見直しに関する交渉を仲介します。

実務上は、特定調停よりも「任意整理」の方が、債務整理の方法としてはポピュラーな手続きです。

任意整理は、債権者と債務者が直接交渉を行い、債務の減額や返済スケジュールの見直しについて合意を目指します。任意整理について厳密な方式は決まっておらず、口頭・メールなどによる柔軟な交渉が可能です。

これに対して特定調停は、債権者と債務者が交渉する点は任意整理と同様ですが、調停委員が仲介者となる点が大きな特徴です。

また、特定調停は簡易裁判所で行われる法的手続きであり、民事調停法および特定調停法のルールに従って手続きが進められます。

特定調停を利用できるのは、「特定債務者」に当たる人です。

具体的には、以下の①②の要件をいずれも満たす必要があります(特定調停法2条1項、3項)。

①金銭債務(借金)を負っていること

②以下のいずれかに該当すること

・支払不能に陥るおそれがあること

・事業の継続に支障を来すことなく、弁済期にある債務を弁済することが困難であること

・債務超過に陥るおそれのある法人であること

特定調停には、主に以下のメリットがあります。

特定調停が成立すると、他の債務整理手続きと同様に、債務の減額や返済スケジュールの見直しなどが認められ、債務負担の軽減に繋がります。

特定調停の相手方とする債権者は、債務者が自分で選べます。

保証人に迷惑を掛けたくない、友人からの借金は返したいなどの事情がある場合は、該当する債務を特定調停の対象から除外することが可能です。

特定調停の成立を不能にし、もしくは著しく困難にするおそれがあるとき、または特定調停の円滑な進行を妨げるおそれがあるときは、裁判所への申立てにより、強制執行(財産の差し押さえなど)の手続きを停止してもらうことができます(特定調停法7条1項)。

また、裁判所から特定調停の申立てを通知された貸金業者は、債務者に対する直接の取り立てが禁止されます(貸金業法21条1項9号)。

特定調停は弁護士に依頼せず申し立てるのが一般的であるため、他の債務整理手続きよりも費用が安く済みます。

自己破産とは異なり、債務者の財産が処分されることや、職業に関する資格が制限されることはありません。

債権者と直接交渉するのではなく、中立・客観的な立場の調停委員に仲介してもらえるので、ストレスの軽減や公正な解決に繋がる可能性があります。

ただし特定調停には、以下のデメリットがあることにも留意しなければなりません。

他の債務整理手続きの場合、弁護士の受任通知が到達した時点で、貸金業者からの取り立ては止まります。

これに対して特定調停の場合、裁判所の通知が到達するまで、貸金業者からの取り立ては止まりません。

特定調停は、弁護士に依頼せず本人が対応するのが一般的です。そのため、申立書類の準備に手間がかかるほか、平日開催の期日に出席しなければなりません。

特定調停による債務の減額は、利息や遅延損害金のみにとどまるケースが多く、元本を含めた大幅な減額は期待できません。

過払い金が発生している場合は、特定調停以外の手続きによって別途請求する必要があります。

特定調停による減額後の債務について、債務者が返済を怠ると、債権者は直ちに強制執行を申し立てることができます(民事執行法22条7号)。

令和3年度(2021年度)の司法統計によると、簡易裁判所における特定調停の既済2,423件のうち、成立となったのは349件(14.4%)にとどまります。

確定すれば調停成立と同様の効力を有する「調停に代わる決定」(民事調停法17条)は1,284件(53.0%)について行われていますが、異議の申立てがあれば失効してしまいます(同法18条4項)。

出典:令和3年度司法統計 第78表 調停既済事件数―事件の種類及び終局区分別―全簡易裁判所|裁判所

特定調停の手続きは、以下の流れで進行します。

債権者の住所・居所・営業所、または事業所の所在地を管轄する簡易裁判所に対して、特定調停を申し立てます。

<主な申立書類>

・特定調停申立書:2部(正本・副本)

・財産の状況を示すべき明細書その他特定債務者であることを明らかにする資料:1部

・関係権利者一覧表:1部

・債権者の資格証明書:1部参考:特定調停申立てQ&A|裁判所

裁判所は債権者に対して、申立書の副本と申立受理通知などを送達します。

申立書の副本などを送達する際、裁判所は債権者に対して、金銭消費貸借契約書の写しや引き直し計算書(取引履歴に基づき、利息制限法の上限利率によって適法な金利を計算し直した書面)の提出を依頼します。

債権者は裁判所の求めに応じて、これらの書類を提出します。提出された書類は、調停委員が返済計画案を作成する際の参考資料となります。

特定調停の申立てから1か月後を目処に、裁判所が「事情聴取期日(調査期日)」を設定します。

事情聴取期日には債務者のみが参加し、調停委員は債務者から資産・収入・返済状況などの事情や、今後の返済方法に関する意向などを聴きます。債務者から聴取した情報を基に、調停員が返済計画案を作成します。

事情聴取期日が開催された後、裁判所は返済計画案の内容を調整する「調整期日」を設定します。

調整期日には、原則として債務者・債権者の双方が出席します。ただし債権者が出席しない場合は、調停委員が債権者と電話で調整を行うケースもあります。

調整期日では、調停委員が債務者・債権者の意見を聴きながら、公正妥当な返済方法について合意形成を図ります。

債務者・債権者がいずれも返済計画案に同意すれば、調停成立となります。裁判所書記官が作成する調停調書の記載は、裁判上の和解と同一の効力を有します(民事調停法16条)。

これに対して、合意成立の見込みがない場合は、調停不成立として特定調停が終了するのが原則です。

ただし、裁判所が相当であると認めるときは、調停委員の意見を聴いたうえで、職権で調停条項を定めることができます(同法17条)。これは一般に「17条決定」と呼ばれています。

17条決定について不服がある当事者は、決定の告知を受けた日から2週間以内に異議を申し立てることが認められます(同法18条1項)。適法な異議の申立てがあったときは、17条決定はその効力を失います(同条4項)。

期間内に異議の申立てがないときは17条決定が確定し、当該決定は裁判上の和解と同一の効力を有します(同条5項)。

特定調停を申し立てる際には、以下の費用が必要になります。

なお、特定調停は弁護士に依頼せず申し立てるのが一般的です。

特定調停は、「弁護士費用をかけずに債務整理をしたいものの、自分で債権者と交渉するのは難しい」というケースに適しています。

裁判所が債権者に対して書類の提出を促してくれますし、中立・客観的な立場にある調停委員の仲介により、公正な解決が期待できます。

しかし、裁判所や調停委員の仲介は、あくまでも中立・客観的な立場から行われるものです。債務者の代理人である弁護士とは異なり、必ずしも債務者の味方というわけではありません。

また、成功率の低さや煩雑さなど、特定調停は債務者にとってデメリットも多い手続きです。

よって、その他の債務整理手続きである、任意整理・個人再生・自己破産のいずれかを選択すべきケースも多いと考えられます。

ご自身で特定調停を申し立てる前に、どの債務整理手続きを選択すべきか、弁護士のアドバイスを求めることをおすすめします。

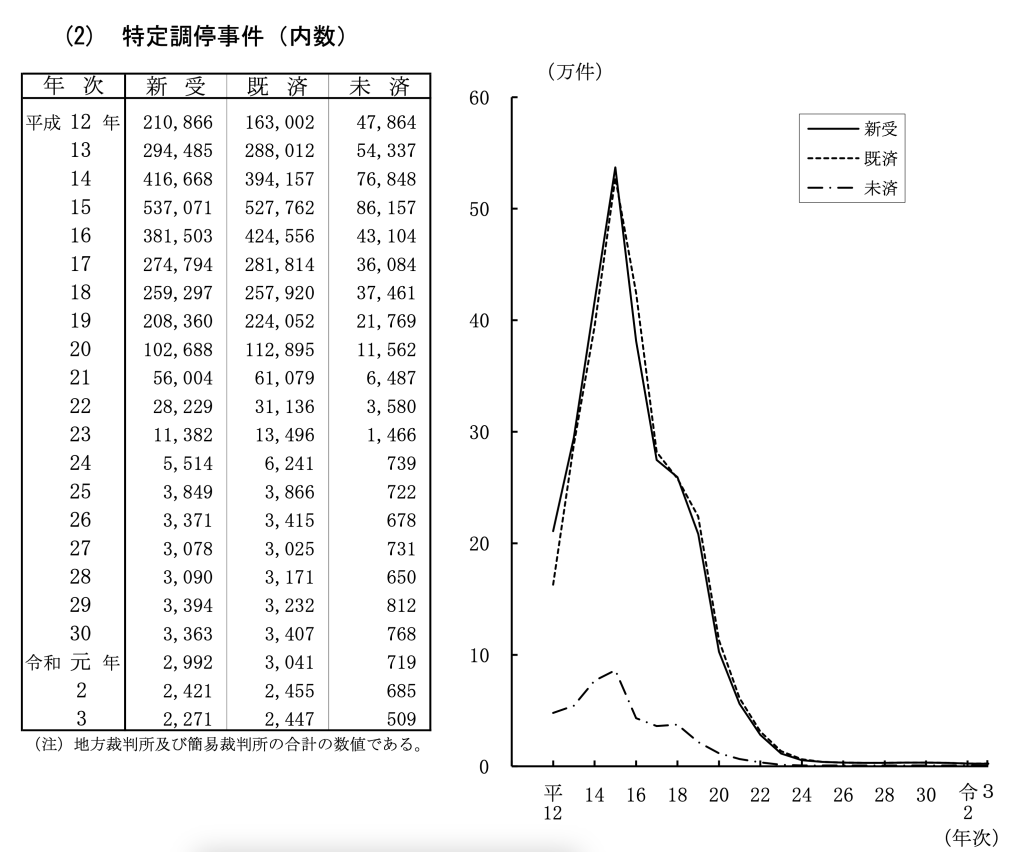

出典:裁判所データブック2022 p45|裁判所

特定調停の制度は2000年に施行され、しばらくは1年間当たり数十万件の申立てが行われていました(ピークは2003年の53万7,071件)。

しかし、2021年には新受件数が2,271件となり、ピーク時の約0.4%にまで減少しています。

前述のとおり、特定調停には多くのデメリットが存在することを踏まえて、任意整理など他の債務整理手続きが選択されるようになった事情が窺えます。

多額の借金の返済が困難になっている方は、債務整理について弁護士や司法書士への相談をおすすめします。

弁護士・司法書士に相談すれば、適切な債務整理の方法をアドバイスしてもらえるほか、実際の債務整理手続きの対応も全面的に依頼できます。

借金問題から自力で抜け出すのが難しい場合は、お早めに弁護士・司法書士へご相談ください。

あなたへおすすめの記事