「特定調停」は債務整理手続きの一種で、裁判所を通じて債務負担の軽減を図ることができます。 ただし、特定調停にはデメリ…[続きを読む]

特定調停をするとクレジットカードは使えない!いつから使える?

「特定調停」は、第三者である中立的な調停人が債務者と債権者の間に入った上で、借金の減額や返済スケジュールの見直しについて当事者間で交渉する手続きです。

債務者・債権者が個別に交渉をするという意味で任意整理と似ていますが、特定調停は簡易裁判所で行われる法的手続きで、債権者と直接交渉するのではなく、中立・客観的な立場の調停委員に仲介をしてもらうことになるのが大きな違いです。

近年の利用率は非常に低い特定調停ですが、それでも、2021年には2,271件が新受されており、費用の安さもあって利用を検討している方がいらっしゃるかもしれません。

注意しなければならないのは、特定調停をすると、他の債務整理手続きと同様にクレジットカードが使えなくなる点です。

これは、特定調停をしたという事実が信用情報機関に共有され、次回以降の審査に影響するためです。

この記事では、特定調停とクレジットカードについて解説していきます。

目次

特定調停により登録されるブラックリストについて

特定調停で掲載されるブラックリストとは?

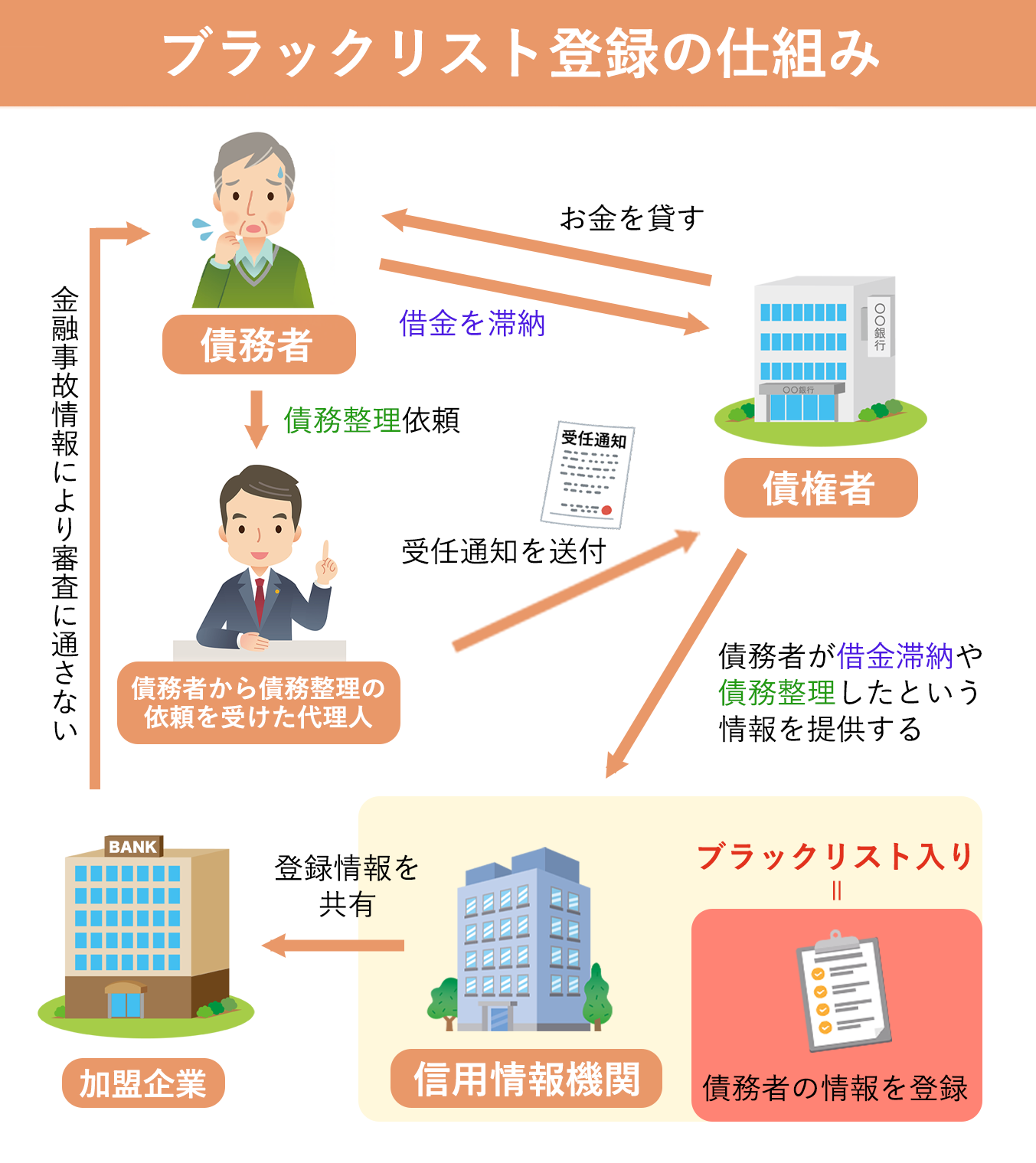

「ブラックリスト」というのは俗称で、その正体は「信用情報機関」という組織が管理している、借金を滞納したor債務整理を行ったという個人の情報です。

この情報は、主に消費者金融やクレジットカード会社が融資の審査を行う際に利用されます。

「ブラックリストに登録される」ということは、「この人は借金を滞納している」「借金を返せずに債務整理をした」という情報が信用情報機関に登録されるということです。

このようなマイナスの情報は、お金を借りたり新たなクレジットカードを作ったりする際の審査に悪影響を与えます。

すなわち、ブラックリスト入りをすることで、信用度が低下し、審査に通らなくなってしまうのです。

特定調停でクレジットカードが作れなくなる理由

上記のようなブラックリストのシステムは、特定調停をした場合も例外ではありません。

特定調停で借金の減額をされたカード会社などの債権者は、信用情報機関に「この人は特定調停をしました」という情報を共有します。これにより、特定調停をするとブラックリストに登録されてしまうのです(特定調停をするよりも前の段階で数ヶ月滞納をしていたら、その時点から借金滞納を理由にブラックリストしていることでしょう)。

なお、自分がブラックリストに登録されているかどうかは、信用情報機関に情報の開示を受けることで確認できます。

特定調停後、クレジットカードは5〜7年ほど使えない

ブラックリストに登録されていると、新たなクレジットカードを申請する際に原則として審査に通らなくなります。

また、現在使っているクレジットカードについても、途上与信の際に信用情報が参照されるため、ゆくゆくは利用できなくなってしまうでしょう。

ただし、将来的にずっとクレジットカードの作成・利用ができなくなるわけではありません。

ブラックリストへの登録は、一定期間が経過すると抹消されます。

特定調停の場合、特定調停により減額した借金を無事に完済してから5年後に情報が削除されるでしょう。

中には特定調停をした時点(和解成立時)から5年でカウントしてくれる債権者もいるようですが、一般的には「完済から5年」と考えておくべきです。

すなわち、減額後に3年で完済をしたならば、特定調停をしてブラックリスト入りしてから3年+5年で約8年間はクレジットカードを使えないということになります。

なお、一定期間経過しても、審査が厳しいカード会社のクレカや、利用可能枠の大きなキャッシング付きのクレジットカードを申し込みすると、審査に通らない可能性があります。

この場合は信用情報が積み重なっていないことが原因と思われますので、最初は審査の通りやすいクレジットカードや、これまで一度も借入したことがないカード会社を調べて申し込んでみることをお勧めします。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

特定調停の後にクレジットカードが使えない時の対応策

5〜7年もクレジットカードが使えないとなると、特定調停に抵抗を感じる方も多いかもしれません。

しかし、特定調停であれ何であれ、借金問題を解決する「債務整理」をするとブラックリスト入りしてしまいます。

債務整理は借金問題を根本から解決するのに有効な手続きですから、ブラックリスト入りを恐れるのではなく、「借金生活から抜け出すチャンス」と前向きに捉えてみましょう。

特定調停後にクレジットカードが使えない期間は、以下のような代替策を考えることができます。

デビットカードを利用する

デビットカードは、銀行口座に直接紐づいているカードです。デビットカードで支払うと、支払い時に銀行口座から即座に資金が引き落とされるため、仮に預金残高が足りなければ支払いができません。

このように、デビットカードは後払いシステムではないため、借金やクレジットの発生はなく、作成時に審査もありません。

よって、ブラックリストに登録されている人でも、デビットカードならば問題なく作成することができるのです。

デビットカードは、多くの場合でクレジットカードと同様の利便性を保ちます。

例えば、インターネットショッピングや店頭では、通常のクレジットカードと変わらない容量でデビットカードを使うことができます。

家族カードを利用する

家族カードとは、クレジットカードの所有者が、そのカードの利用権限を家族や配偶者など他の個人に付与できる追加カードのことを指します。

家族カードは、主カード会員が発行したカードの副カードとして提供されます。

主カード会員は、家族カードを発行することで、家族や配偶者などの追加カード会員にカードを利用させることができます。家族カードの審査はあくまで主カード会員の信用情報が問題となるため、家族カードの持ち主の信用情報を調べられることはありません。

家族カードも、通常のクレジットカードと同様に使うことができます。ただし、主カード会員が全ての利用責任を負うため、追加カード会員の利用状況には注視する必要があります。使い過ぎには十分注意しましょう。

特定調停とクレジットカードに関するQ&A

特定調停をするとクレジットカードは使えない?

特定調停後は、一定期間の間クレジットカードを使えなくなります。

というのも、「借金を返せずに特定調停をした」という情報が信用情報機関に登録され、その後の借入の審査に悪影響を及ぼすからです(=ブラックリスト入り)。

新たにクレジットカードを作ろうとした場合、カード会社は信用情報機関に申込者の情報を照会します。

そこに、「過去に特定調停をした」という事実があれば、ほとんどのカード会社はあなたを審査で落としてしまうでしょう。

さらに、現在利用しているカードについても、途上与信(更新)の際に信用情報が参照されるため、ゆくゆくは利用できなくなってしまうでしょう。

なお、消費者金融やクレジットカード会社からの借金の支払いについては、一般的に61日以上または3ヶ月以上の滞納でブラックリストに掲載され(掲載時期は借入先により異なる)、滞納中はずっと掲載が続きます。

よって、長期の滞納をしているならば、特定調停をするよりも前に既にブラックリスト入りしている可能性は高いでしょう。

クレジットカードは何年で使えるようになる?

特定調停の場合、特定調停により減額した借金を無事に完済してから5年後に情報が削除されるでしょう。

中には特定調停をした時点(和解成立時)から5年でカウントしてくれる債権者もいるようですが、一般的には「完済から5年」と考えておくべきです。

すなわち、減額後に3年で完済をしたならば、特定調停をしてブラックリスト入りしてから3年+5年で約8年間はクレジットカードを使えないということになります。

特定調停後に使えるカードは?

特定調停後にクレジットカードがなくて不便を感じるならば、デビットカードや家族カードを作成することがお勧めです。

デビットカードとは、利用したら利用額が即座に銀行口座から引き落とされるカードです。

口座残高さえあれば店頭やネットのショッピングなどでもクレジットカードのような感覚で使えることが多いです。

クレジットカードと違って口座残高以上の支払いはできず、借金をすることはないので、デビットカードの作成には基本的に審査がありません。よって、ブラックリストに載っていても持つことができます。

また、家族カードとは、家族の誰かのカードの副カードとして作成するクレジットカードです。審査はありますが、名義人のみが審査対象となるので、特定調停をした本人の信用情報がチェックされることはありません。

家族カードも、通常のクレジットカードと同様に使うことができます。ただし、主カード会員が全ての利用責任を負うため、追加カード会員の利用状況には注視する必要があります。使い過ぎには十分注意しましょう。

借金にお困りなら特定調停・債務整理をご検討ください

現代社会において、多くの方々が借金や負債に苦しんでいます。そして、特定調停などの「債務整理」は、このような借金問題の根本的な解決手段となりえます。

債務整理にはいくつかの方法があり、特定調停もその一つです。あなたにとってどの方法が最適なのかは、個々の状況に基づいて専門的な観点から選択する必要があります。

そこで、債務整理をお考えならば、借金問題に強い弁護士や司法書士にご相談ください。

「クレジットカードを使えなくなるのが嫌だ!」と債務整理を先送りにすることはお勧めできません。

ブラックリストへの掲載は永続的なものではありませんし、躊躇していると借金額はどんどん膨らみ、採れる解決策も少なくなってしまいます。

1日でも早く借金生活から抜け出すために、まずは当サイトでご紹介している事務所の無料相談をご利用ください。

債務整理の無料相談ができる事務所

【東京都・千代田区】

弁護士法人プロテクトスタンス

- 全国対応

- 相談無料

- 土日祝対応

法人全体で13,000件以上の依頼実績数に裏付けされた自信を持って、借金問題を解決します。相談は何度でも無料、法テラス利用可、明確な料金体系でお待ちしております。

借金でお悩みなら今すぐ専門家に相談

050-5447-7913

[電話受付]平日 9:00~21:00 土日祝 9:00~19:00

執筆・監修

服部 貞昭(CFP・日本FP協会認定)

この執筆・監修者の記事一覧

服部 貞昭(CFP・日本FP協会認定)