裁判所の特別送達・郵便物は受け取り拒否・無視できる?不在の場合は?

借金に関する訴状・支払督促といった裁判所からの郵便物は特別送達で届きます。特別送達は受け取り拒否できず、無視してもリ…[続きを読む]

最初のうちは頑張って返済をしていても、一度借金を滞納してしまうとその後もずるずると返済を先延ばしにしてしまう方は少なくありません。

「督促を無視するのは良くない」と分かってはいても、経済的な問題からどうしても支払いができないと、精神的な負担からの逃避策として借金を放置してしまうのです。

裁判所から連絡があって初めて借金問題の重大性・重要性に気づき、慌てて弁護士などの相談先を探している方もいらっしゃるでしょう。

あるいは、裁判所からの郵便(特別送達)も無視しているという方もいらっしゃるかもしれません。

借金の放置を続けるリスクは大きいので、借金問題でお悩みならば、弁護士や司法書士などの専門家の助けを借りることが重要です。

目次

まず、借金を放置すると、以下のような様々な問題が生じる可能性があります。

消費者金融や銀行などの貸金業者からお金を借りると、返済時に利息がかかることが一般的です。

そして、返済期日に間に合わないと、この利息に加えて、借金の残額全体に対して「遅延損害金」を別に支払う必要が出てきます。

遅延損害金は返済期日の翌日から発生し、法定利率の上限は年率20%です。

遅延損害金の額は「残高×遅延損害金年率(20.0%)÷365日×経過日数」という式で求められます。

借金の残高が多いほど、また、滞納の日数が増えるほど遅延損害金は増えていきますので、例え数十万円の借入であっても、数ヶ月滞納してしまえば遅延損害金は万単位になってしまうでしょう。

「借金を返せない」という状況自体が精神的に大きなストレスになるケースもありますが、他にも、「債権者から日々督促や取り立てを受ける」ということも大きなストレス・不安の種になります。

しっかり対応しなければならないと分かってはいても、借金を滞納している後ろめたさから、電話を取ったり、郵便物に対して返事をしたりすることができないのです。

ご自身の個人携帯への連絡を無視していると、自宅や勤務先にも電話がかかってくるケースがあり、「借金がバレるかもしれない」という不安は非常に大きいものになるでしょう。

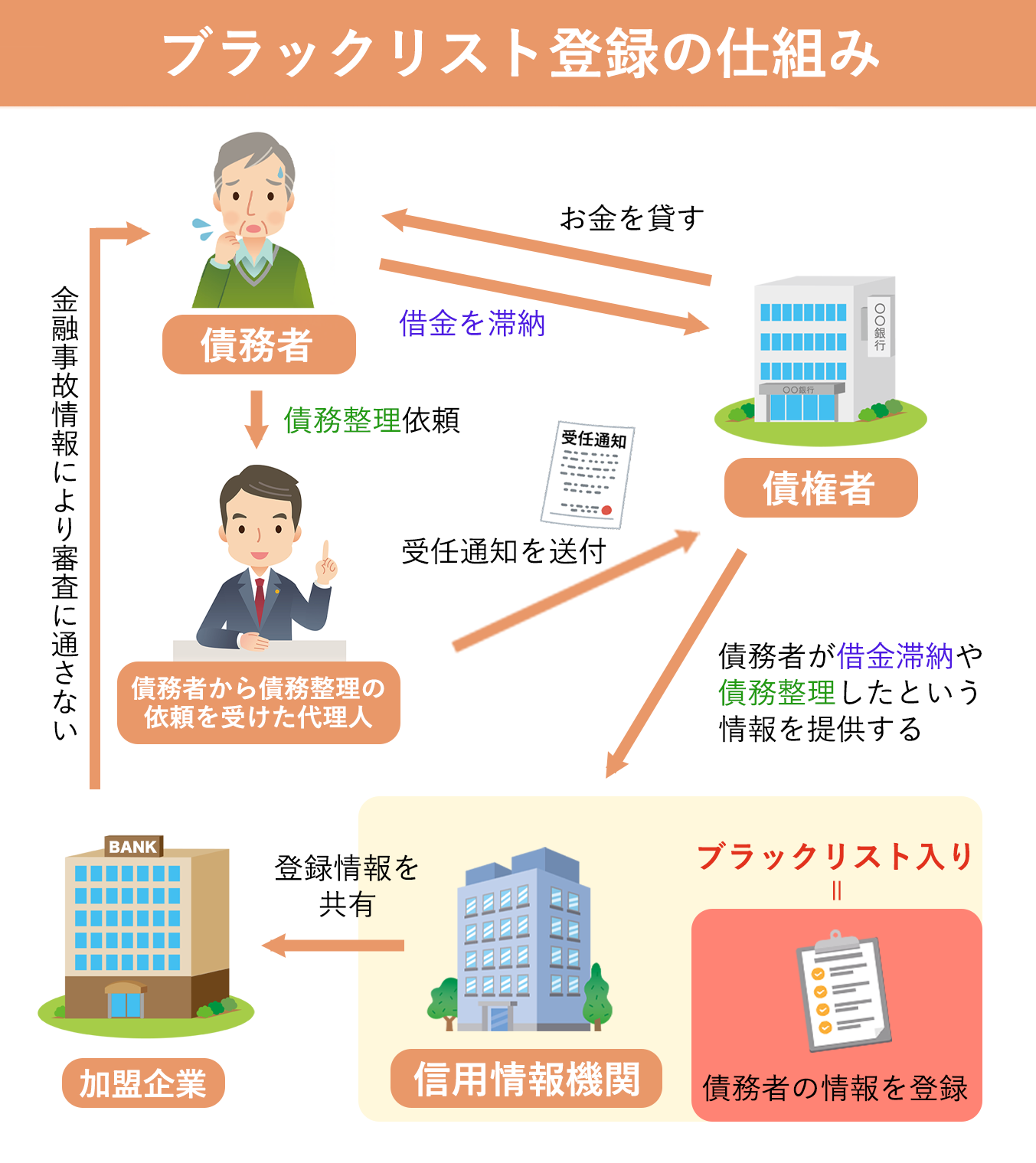

借金を返済せず放置することは、「信用情報」にも悪い影響を与えます。

「信用情報」とは、信用情報機関という組織が管理している個人情報で、氏名・生年月日・住所など個人を特定するための情報と、借入・ローンなどに関する個人の返済情報が含まれます。

返済情報の信用が低下すると、その後の借入(ローンを含む)やクレジットカードの利用が難しくなる可能性があります。

仕組みとしては、借金の滞納が2〜3ヶ月の長期で続くと、滞納されている債権者(消費者金融や銀行、カード会社など)は、「この人は長期で借金を返済せず、放置しています」という情報を信用情報機関に提供します。

情報を受け取った信用情報機関は、他の貸金業者が審査などをする際に照会を受けると、個人の信用情報をその貸金業者に共有します。

そこで「借金の長期滞納」という事実が発覚すると、審査の担当者は「この人は借金を放置しているから、審査に通したらお金が返ってこないかもしれない」と判断し、審査に落としてしまうのです。

このような借金滞納による信用情報への追加を「ブラックリスト状態」と呼ぶことがあり、借金の完済から5年ほど掲載が続きます。

借金を3ヶ月以上放置していると、債権者は裁判所に申し立てをして法的な手続きを進めることがあります。

訴訟を起こしたり、支払督促を送付したりといった手続きを経て、最終的には給与の差し押さえや預貯金の差し押さえが行われて強制的に債権(借金)を回収されてしまう可能性もあります。

裁判所からの郵便物として無視すると危険なのは、「訴状」や「支払督促」です。

これらの公文書は特別送達で自宅に届きますので、裁判所からの郵便物が届いた場合は以下の記事を参考に速やかに対処しましょう。

借金問題について、放置・無視は厳禁です。逃避したい気持ちは分かりますが、まずは郵便物などを開封し「借金がいくら残っているのか」「支払期限はいつか」「利息や遅延損害金はいくらになっているのか」などを把握しましょう。

その上で、以下のような対応策を取ることが必要です。

放置していた借金を改めて見てみると、思った以上に利息や遅延損害金が積み重なって驚いてしまう方も多いと思います。

しかし、まずは節約の余地があるかどうかも含めて「毎月いくら返済できるか」を考え、「何ヶ月で完済できそうか」を計算してみましょう。

しかし、副業をするなどして無理して完済を目指そうとすると身体を壊してしまう可能性もあります。そうなると医療費も嵩み本末転倒ですので、「自力での返済は難しい」と思ったのならば、以下の2つの方法を考えてみてください。

現状のままでは返済が難しい場合は、債権者に連絡をし、分割払いや支払猶予についての交渉を試みましょう。

債権者から一括返済の請求を受けている場合は交渉が決裂してしまうおそれも大きいですが、誠実に支払う意思を見せ、現実的に完済可能な返済計画を示すことができれば、交渉を受け入れてもらえる可能性があります。

なお、借金が複数ある場合は、利息の高いものから返済していくとメリットが大きいです。

ちなみに、借金を5年以上の長期で放置している場合、時効が成立する可能性があります。この場合は安易に債権者に連絡を取ると危険ですので、一度弁護士や司法書士に相談して時効について確認するようにしましょう。

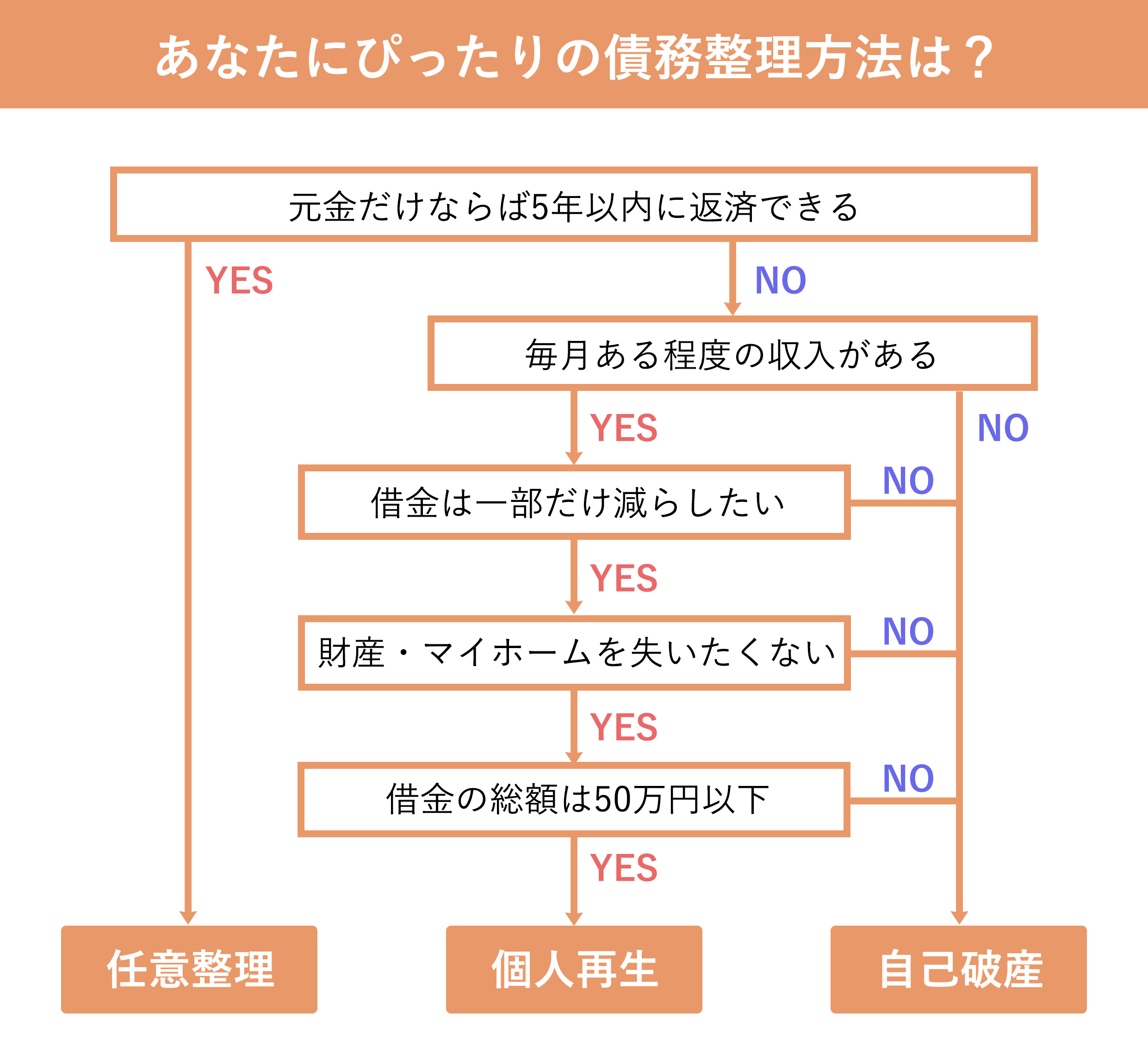

単なる分割払いや支払猶予では完済が難しいほど負債が膨れていたり、債権者との交渉が決裂してしまったりしたならば、債務整理を検討することが有効です。

「債務整理」とは、借金を返済する上での困難を解消するために、法的手続きや交渉で負債額を減額・免除する手続きです。

債務整理にはいくつかの方法があり、それぞれの状況に応じて最適なものを選択することが大切です。弁護士、司法書士などと相談し、最適な債務整理方法を見つけましょう。

クレジットカードの利用、キャッシング、リボ払い、消費者金融からの借入、住宅ローン、奨学金、ギャンブルなど、借金をしてしまう理由は多岐に渡ります。

しかし、どのような理由の借金であっても、弁護士・司法書士に債務整理を依頼することで解決できる可能性があります。借金問題は放置せず弁護士・司法書士にご相談ください。

また、実際に裁判所から連絡が来たケースであっても、これ以上無視を続けずに専門家の助けを借りるべきです。

裁判所からの郵便物は「特別送達」という手段で送達され、特別送達によって送達された送達証明書は法律上受け取りを拒否することができないため、無視をしても「付郵便送達」や「公示送達」により強制執行までことが進むリスクがあります。

身に憶えがある場合は、裁判所からの郵便物は怖くてもきちんと受け取った上で、弁護士に相談して債務整理などで解決案を模索することをおすすめします。