官報公告とは?自己破産や個人再生が家族・職場にばれる危険性

個人再生や自己破産をしたときの「官報公告」について、官報とは何か?掲載される内容・掲載のタイミング・掲載期間・周囲に…[続きを読む]

公務員は給料が安定していると思われがちですが、実は、最近は借金問題を抱える公務員の方が増えています。

というのも、公務員は審査に通りやすく、お金を貸してもらいやすい傾向にあるのです。

一方で、借金をしていることを知られたくないと思い周囲に黙っている方が多いため、真面目に返済を続け、最終的に自力で完済することが難しくなってしまうケースが散見されます。

自力での借金完済が難しくなった場合、公務員の方でも「債務整理」をすることが可能です。

「債務整理」とは、貸し手(債権者)との交渉や裁判所を通した手続きにより借金(債務)を整理し、返済の負担を合法的に軽減する手続きのことです。

公務員が債務整理をしても懲戒処分や免職処分を受けることはありませんが、一方で、公務員だからこそ注意するべき点がいくつかあります。

本記事で詳しく解説しますので、借金問題にお悩みの公務員の方はぜひご覧ください。

目次

公務員などの個人ができる債務整理には、主に「任意整理」「個人再生」「自己破産」という3つの種類がありますが、そのいずれであっても公務員は利用可能です。いずれの債務整理方法であっても、「公務員はできない」という条件はありません。

また、共済組合からお金を借りていたり、給与の差し押さえを受けていたりするケースを除き、債務整理の事実が職場にバレる可能性も低いです。

公務員とはいえ、会社が官報を逐一チェックしていることはないでしょうから、官報を見た誰かから社内に噂が広がるのでは?といった心配も不要です。

さらに言えば、公務員が債務整理をして懲戒処分や免職処分を受けることはありません。

国家公務員法や地方公務員法が定めている懲戒処分としての戒告、減給、停職又は免職の処分対象に、債務整理は含まれていません。

公務員が債務整理をすることは可能ですが、他の職業とは違った注意点もあるので注意が必要です。

特に、どの債務整理方法を選択するか?で意識するべき注意点は変わってきますので、ご自身に最適の債務整理方法を選ぶ際に参考にしてください。

共済組合とは、公務員等を対象とした公的社会保障を運営する社会保険組合です。組合員である公務員の方は、使用用途が決まっている資金についてお金に困った際、共済組合から低金利でお金を借りることができます。

この共済組合からの借金を債務整理で減免しようとすると、勤務先に債務整理の事実がバレてしまうことになります。

特に、個人再生や自己破産は全ての借入先を手続きの対象に含めなければならず、共済組合も例外ではありません。

個人再生や自己破産を弁護士に依頼すると、依頼を受けた弁護士や裁判所から「債務者が債務整理をします」という連絡が共済組合に行きます。

そして、共済組合は借金の回収を公務員の給与から天引きしていますので、連鎖して職場にも債務整理の事実が伝わってしまうのです。

どうしても職場に債務整理がバレたくない場合は、共済組合を整理の対象から外すことができる「任意整理」を選択するのが得策です。

「任意整理」は、複数の借入先がある場合、全ての債権者を対象とせず、「減額してほしい」と考える債権者とのみ交渉をして借金の減免を図る債務整理方法です。

裁判所を通さず、「今のままではどうしても返済を継続することができませんので、なんとか借金を減らしてリスケジュールもらえないでしょうか?」と債権者に直接お願いことになるので、交渉術のノウハウがある弁護士や司法書士に代理人となってもらうのが通常です。

任意整理では、「将来利息のカット」「返済期間の延長(3〜5年程度の分割払い)」を認めてもらうように目指すのが通常です。

しかし、公務員の場合に注意しなければならないのは、任意整理の自由交渉において「ボーナス払いしてほしい(ボーナス月に返済額を加算してほしい)」という要求をされることが多いという点です。

更に言えば、公務員は収入が安定している職業と言えますので、なるべく短期で完済するような計画案を求められることも多いです。

任意整理を検討するならば、この点を覚えておくようにしましょう。

公務員の方は退職金を受け取れる見込みが高いと言えますが、まだ貰っていない退職金は、個人再生や自己破産に以下のような影響を与えることがあります。

とはいえ、退職金については「既に退職しているのか」「退職間近なのか」「退職の予定が当面先なのか」によって扱いが変わってきますので、一度弁護士に確認してみることをお勧めします。

先述の通り、公務員が債務整理をしても懲戒処分や免職処分を受けることはありません。

しかし、一部の公務員や、「~委員会」「~審査会」「~会議所」などの委員(委員長)・会員などは、破産手続開始決定が罷免や解任の事由であり、開始決定を受けると職を下りることになっています。

例えば、以下のような組織の委員などです。

ほとんどの公務員は影響を受けませんが、上記に挙げた以外の組織の委員(会員)でも資格制限を受ける可能性は0ではないので、前もって依頼先の弁護士に確認しておきましょう。

なお、職業の制限を受ける期間は「破産手続開始決定から免責許可決定の確定まで」です。

目安としては、同時廃止の場合は1〜2ヶ月程度、管財事件の場合は4〜6ヶ月程度です

また、任意整理や個人再生にはこのような規定はありません。

これは公務員に限った話ではなく、債務整理をする全ての人に言える注意点です。

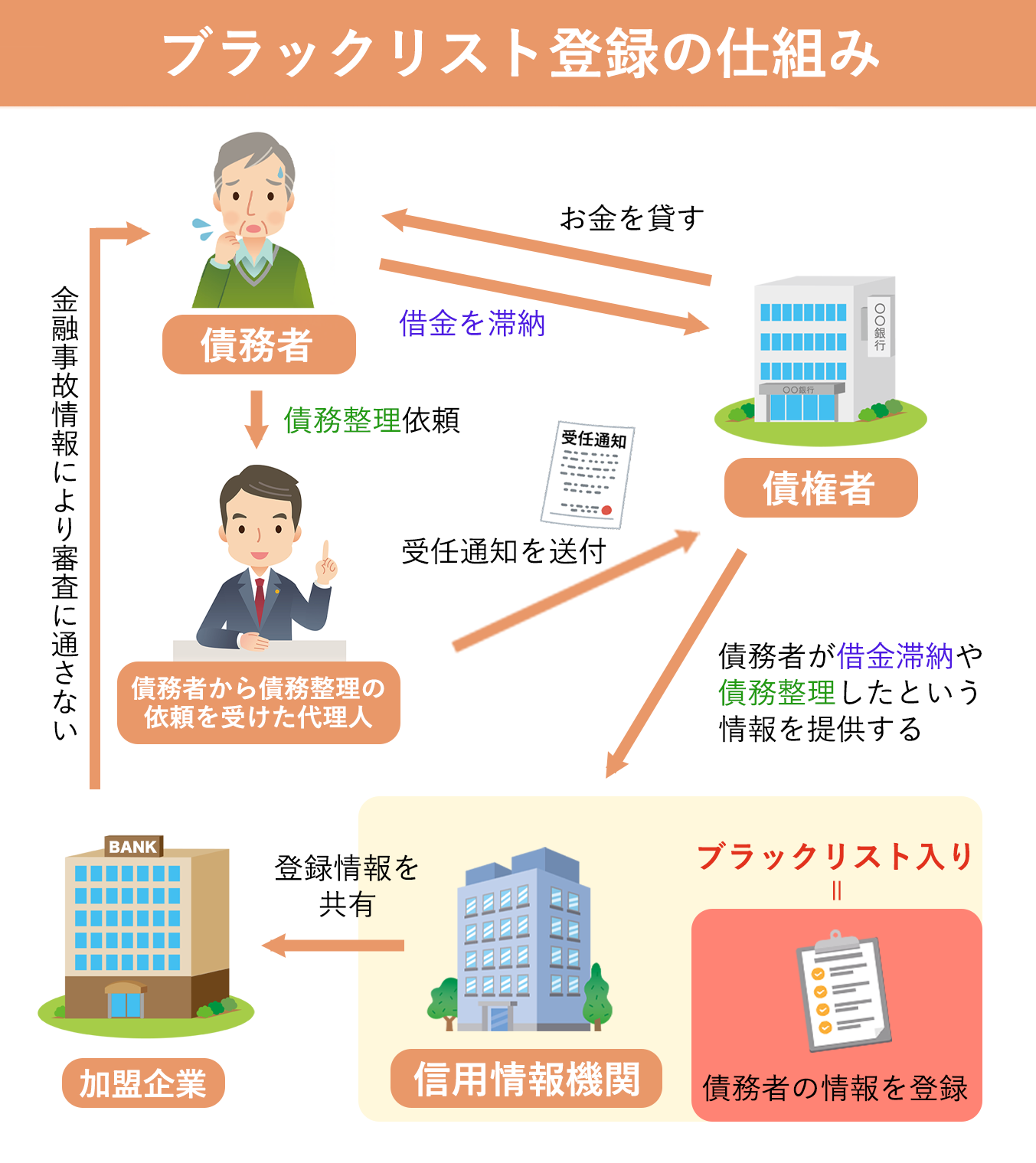

「ブラックリストへの掲載」というのは、金融機関同士の情報ネットワーク(信用情報機関)に「この人は過去に借金を約束通りに返済しなかった」「債務整理をして借金を減額あるいは免除した」という情報が登録されることをいう俗称です。実際に「ブラックリスト」というリストがあるわけではありません。

信用情報機関とは、加盟会社から信用情報(氏名・生年月日・住所など個人を特定するための情報と、借入・ローンなどに関する個人の返済情報)を集め、管理・提供をする機関です。

消費者が加盟会員会社のクレジットカードやローンなどを新たに利用したいと申請したら、加盟会員会社は、その消費者の信用力(支払い能力)を判断するために、信用情報機関に登録されている信用情報を確認します(=審査)。

ここで、過去に債務整理をした情報(金融事故情報)が確認されると「この人は過去にお金を返せなかったから、返済能力に問題があるだろう」として、審査に落としてしまうのです。

これにより、債務整理をした後の公務員は住宅ローンや自動車ローンをはじめとする全てのローンを組むことができなくなる他、消費者金融など貸金業者からの借り入れ、キャッシングカードやクレジットカードの利用・更新・新規作成ができなくなってしまいます。

また、信販系の保証会社と賃貸契約を結ぶことも難しくなるでしょう。

ブラックリストは、掲載される信用情報機関や、掲載の理由(債務整理なのか借金の滞納なのか等)によって異なりますが、おおよそ5〜7年で掲載が削除されます。

上記を踏まえた上で、公務員の方が選ぶべきおすすめの債務整理方法を考えていきます。

裁判所を通さず債権者との任意の交渉を行う「任意整理」は、日本において最も多く利用されている債務整理方法です。

任意整理では原則として将来利息しか減額できませんが、その後は3〜5年程度で返済をすることになるため、毎月の返済額をかなり減らすことが可能です。また、家族にもバレにくい点も特徴です。

一方、公務員の方は任意整理の交渉においてボーナス払いを求められることがあるため、この点に注意しておく必要があるでしょう。

また、負債額が大きい場合は、任意整理による利息のカットだけでは完済を見込めないケースもあります。

裁判所を介して借金を元本から大幅に減額し、再編成した返済計画に基づいて原則3年かけた分割返済を行う方法です。

住宅ローンなど特定の資産を守りながら多額の債務を整理することができますが、手続きが複雑で必要書類も多くあります。

個人再生の減額率は、借金の総額やあなたの手持ちの資産額によって変動します。

公務員の場合、退職金の一部が資産として計上されてしまうため、個人再生の減額率が低くなってしまうケースがあるのがデメリットです。

また、共済組合から借金をしていたり、給与の差し押さえを受けたりしている場合、個人再生により債務整理の事実が会社にバレてしまいます。

借金の完済が困難となった場合、裁判所を通じて債務を全て免除してもらう手続きです。税金などを除くほとんど全ての借金の支払義務が免除されますが、不動産などの大きな資産を持っている場合はこれを処分した上で債権者に配当する必要があります。

公務員の方ですと、ある程度の資産を保有しているケースも多いため、これらが自己破産で処分される対象になるかどうかを慎重に考える必要があります。

なお、この資産には将来受け取る予定の退職金の一部も含まれます。

また、共済組合から借金をしていたり、給与の差し押さえを受けたりしている場合、債務整理の事実が会社にバレてしまうのは自己破産と同じです。

更に、共済組合が返済金を給与から天引きをしている場合、この調査のために裁判所の費用がより多くかかると考えましょう(※管財事件となるため)。

一部の公務員、委員(委員長)・会員などは資格制限にかかり、自己破産手続き中はこの職に就けないことになりますので、この点は弁護士によく確認することをお勧めします。

【公務員男性|個人再生で自宅を残してギャンブルの借金を減額】

ギャンブルなどにより多額の借金を背負ってしまった公務員Aさんは、自宅を処分せずに債務の減額を希望さしていました。そこで、弁護士は個人再生手続きを行うことにしました。

浪費などの重大な問題があったものの、家計の改善を指導し、そのうえで、今後の確実な債務の返済が可能なことと、生活改善の可能性が高いことを、裁判所に証拠を提出して丁寧に説明しました。結果として無事に再生許可を得ることができ、自宅を残しながら債務の大幅な減額に成功しました。

※弁護士法人きさらぎの解決事例

【公務員男性|共済組合から借金を借りた状態で自己破産】

50代の公務員Bさんは、奥さんのお父様が自宅を購入する際、その連帯保証人になりました。その後、Bさん自身も自宅を購入する際に、公務員共済組合から頭金として1,000万円を借入れました。また、銀行で4,500万円の住宅ローンも組み、共済組合への返済は給料天引きで支払うことになりました。

10年後、奥さんのお父様が失職したことで住宅ローンの支払いができなくなりましたが、Bさんはこの住宅ローンの連帯保証人であったため、競売後の住宅ローン残債務2,400万円を支払う義務がありました。当時、住宅ローン担当者から「1,000万円を一括で支払えば完済扱いにとする」と打診を受けましたが、Aさんにはそれほどの大金を用意することはできなかったため、困り果てて弁護士に相談しました。

まず、Bさんは退職金見込額の1/8が20万円を超えていたため、管財事件での受任となりました。また、公務員共済組合からの給料の天引きは弁護士から受任通知を送っても止まらないため、Bさんには破産手続に必要な書類を大至急集めてもらい、緊急で破産申立を行いました。この結果、Bさんの給料天引きを止めることができました。

Bさんが手続に協力している姿勢を示したことも評価され、無事にBさんの借金は全額免除されました。

※泉総合法律事務所の解決事例