債権譲渡通知書が内容証明で届いたらどうする!債権譲渡された時の対処法

債権譲渡通知書を無視・放置していると事態が悪化し、最終的には手持ちの財産を差し押さえられてしまうこともあります。債権…[続きを読む]

借金問題がなくなる時代はありません。

金融庁の報告によると、消費者金融の利用者は 1,000万人以上で、そのうち半数以上は複数の消費者金融を利用しているとのことです。また、銀行のカードローンやクレジットカードのキャッシングの利用率も考えれば、借金をしている人の数は非常に多くなると思われます。

金融広報中央委員会の令和4年の調査では、結婚・出産・車や自宅の購入、転職などのライフイベントが増える30代になると、借金額の平均は単身世帯で629万円・二人以上の世帯で1,852万円ということです。

借金は、計画的に借りてこれを返済できるならば何も悪いことはありません。住宅ローン・車のローンを組むことや、クレジットカードの利用も借金の一つです。

しかし、その後に怪我・病気やリストラ、介護、ギャンブルなどで借金が返せない状態になると、様々なリスクが降りかかります。その末路はどうなるのでしょうか?何か対処法はあるのでしょうか?

借金を返せないまま放置していると、滞納開始から末路まで以下のような流れで進んでいきます。

定められた返済期日(返済期限)に返済ができないと、借入先(消費者金融、銀行などの金融機関)は督促・取り立てを行います。

まずは電話やSNSなどで確認が行われた後、それでも入金がされなければ郵便での催促(督促状の送付)等が行われるでしょう。

滞納が長期で続くと、やがて普通郵便ではなく内容証明郵便などで催告書が送られてきたり、裁判所から督促状(支払督促)が届いたりします。

また、督促の電話に出ないなど音信不通でいると、自宅や勤務先にも電話がかかってくる可能性があります。

返済が遅れると、利息とは別に返済期日の翌日から遅延損害金が発生します。ほとんどの貸金業者は利率を年20%に定めているでしょう。

遅延損害金の計算方法は以下の通りです。

「残高×遅延損害金年率(20.0%)÷365日×経過日数」

※例えば、滞納している残高が20万円で、これを10日間滞納すると、「10万円×20.0%÷365日×10=1,095円」の遅延損害金がかかります。

滞納が2ヶ月ほど続くと、借入先は契約を強制解約した上で、元金+利息+遅延損害金を一括請求してきます。

この請求と時期を同じくして、「このままお支払いいただけないようなら、法的措置に移ります」などという催告書も届くでしょう。

なお、この一括請求の時点で、元の借入先が債権(借金の返済を受ける権利)を他者に委託・譲渡しているケースがあります。なかなか返済されない借金を自社で回収するのはコストがかかるので、その道のプロ(債権回収会社や弁護士事務所など)に依頼するのです。

この場合、債務者(お金を借りた側)からしたら覚えのない会社から返済の請求があるわけですので、怪しいと思い引き続き放置してしまうケースが見られます。

滞納から3ヶ月以上経過すると、債権者(お金を貸した側)は本格的にお金を回収するために裁判所に働きかける可能性があります。

具体的には、裁判所から貸金返還請求訴訟の訴状や支払督促が送られてくるでしょう。これも無視していると、次段落で説明する財産の差し押さえにまで発展してしまいます。

上記の通り、一般的には借金を3ヶ月以上滞納することで、訴状や支払督促などにより裁判所から出頭命令の連絡・呼び出しを受ける場合があります。

これを無視すると、強制執行によって財産を失ってしまうという末路が待っています。

強制執行とは、繰り返しの督促にも関わらず借金の返済がない場合、債権者が裁判所で手続きをすることで国家権力が債務者の財産を差し押さえ、強制的に支払いを実行させることです。

「差し押さえ」では、財産を取り上げたり売却したりすることによって債務を強制的に回収することができます。差し押さえの対象となる財産は多岐に渡ります。

例えば、給料を差し押さえられると、債権者は債務者の給与から毎月強制的に一定額を徴収します。

預金口座(預貯金)を差し押さえられると、預金が徴収されて残高が0円となり、通帳には「サシオサエ」と記載されるようになります。

担保としていた不動産屋動産が差し押さえられた場合、それらの財産は競売などの手続きで処分され、売却代金が債務の支払いに回されます。

このように、借金滞納の末路として財産の差し押さえを受けると、ご自身や家族の生活に直接的な影響が及ぶようになります。

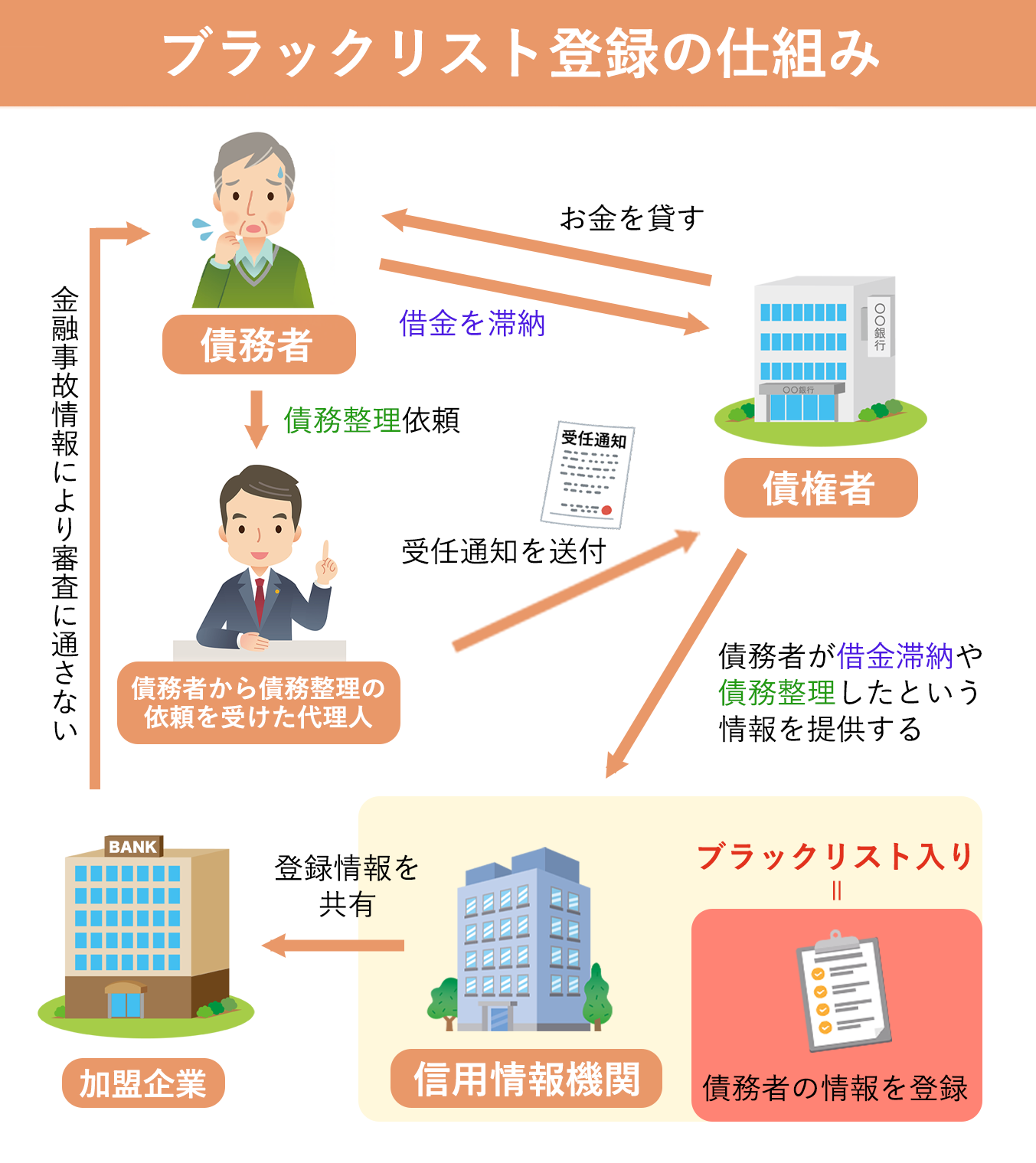

借金を返せないでいる末路として、いわゆる「ブラックリストへの登録」というものもあります。

「ブラックリストへの登録」というのは、金融機関同士の情報ネットワーク(信用情報機関)に「この人は過去に借金を約束通りに返済しなかった」という情報が登録されることをいう俗称です(登録のタイミングは債権者により様々です)。

信用情報機関とは、加盟会社から信用情報(氏名・生年月日・住所など個人を特定するための情報と、借入・ローンなどに関する個人の返済情報)を集め、管理・提供をする機関です。

消費者が加盟会員会社のクレジットカードやローンなどを新たに利用したいと申請したら、加盟会員会社は、その消費者の信用力(支払い能力)を判断するために、信用情報機関に登録されている信用情報を確認します(=審査)。

ここで、過去に債務整理をした情報や支払いを延滞した情報(金融事故情報)が確認されると「この人は過去にお金を返せなかったから、返済能力に問題があるだろう」として、審査に落としてしまうのです。

これにより、ブラックリストへの登録後は住宅ローンや自動車ローンをはじめとする全てのローンを組むことができなくなる他、消費者金融など貸金業者からの借り入れ、キャッシングカードやクレジットカードの利用・更新・新規作成ができなくなってしまいます。

借金滞納の末路として、あらゆる審査に通らなくなってしまうのです。

借金を返さない(返せない)ことは犯罪ではありません。返せないことが最初から分かっていた(あるいは最初から返す気がなかった)のにこれを隠して借入をすると詐欺罪となる可能性はありますが、返す意思を持って借りたお金を返せないことは罪にはならず、警察に逮捕をされることもありません。

しかし、返せないまま放置しているリスクは大きいので、どうしても自力で返済ができないならば自己破産などの債務整理を検討して借金問題を解決する必要が生じるでしょう。

自己破産を含めた債務整理は合法的なものですが、デメリット・リスクが0というわけではありません。

特に自己破産では、自分の資産を一部手放す(処分して債権者に配当する)必要が生じたり、手続中に資格を制限される職業があったりします。

詳しくは後述しますが、自己破産以外の借金解決方法もありますので、これを避けたい方はなるべく早く対処法を考えて実行する必要があります。

借金が返せないほど生活が苦しい場合でも、水道光熱費(電気代・水道代・ガス料金など)は日々の暮らしのために優先的に支払っている方がほとんどだと思います。

しかし、仮にこれらを払えず長期にわたって滞納をすると、いずれ水道や電気の供給も止まってしまいます。

ライフラインは利用者の生活のためにも滞納してすぐに止まることはありませんが、それでも2ヶ月以上滞納していると供給がストップする可能性があるため注意しましょう。

借金を返せない場合の末路は厳しいものだと認識できても、ない袖を振ることはできません。

しかし、借金の滞納については、少なくとも以下のような行為や対応をしないように気を付けましょう。

借金の督促の連絡だと分かっていると、電話に出たり郵便を開封したりするのが億劫になるのは仕方がないかもしれません。

しかし、個人携帯への連絡を無視して音信不通にしていると、自宅や勤務先に電話がかかってくるケースもあるので注意が必要です。

滞納の初期段階ならば、債権者と話し合うことで返済の猶予や分割払いを受け入れてくれる可能性もあります。督促は無視せずに誠実に対応するようにしましょう。

一つの借金を返済するために、新たな借金をしてしまうケースは珍しくありません。このような「自転車操業」状態になると大変危険です。

借金のための借金は根本的な解決にはならず、借金の総額は増え続けることになります。返済はより困難になり、最終的にはどこからもお金を借りられなくなり返済に行き詰まってしまうでしょう。

借金滞納の末路を気にするほど追い詰められている方は、既にブラックリスト状態になっているケースが多いです。

そんな時、「ブラックOK」「審査不要」「即日融資」などと謳う「闇金」に手を出してしまう方もいますが、これも絶対にいけません。

闇金は違法な高利貸しを行う業者です。一度関わってしまえばあらゆる手口でお金を搾り取ろうとしてくるだけでなく、過剰な取り立てや脅迫を行い無理矢理返済させようとしてくるでしょう。

闇金から借りるリスクは大きく、一度関わると自力で逃げ切ることは困難です。

上記のようなクレジットカードの現金化行為は、各カード会社が契約上禁止にしています。バレたら残金の一括返済を求められたり、利用停止・強制解約となったりするケースもあります。

さらに、現金化業者にクレジットカードの現金化を依頼した場合、違法であり犯罪であると同時に、個人情報を悪用されるだけでなく、詐欺に巻き込まれたり闇金業者に目をつけられたりして、借金額が大きく膨らんでしまう危険もあります。

いくら現金が必要になった際でも、クレジットカードの現金化には手を出してはいけません。

貸金業者からの借金について、最後に返済した記憶が5年以上前ならば、その借金については消滅時効が成立する可能性があります。

日本では、一定期間延滞が続いた場合にこの事実を債務者(お金を借りた側)が主張することで、債権者が債務者に対して借金の返済を請求できなくなります。これが借金の「消滅時効」制度です。

債務者が時効を主張することを「援用」と言い、援用なしで勝手に借金がなくなることはありません。

もし、この援用をする前に時効の中断・更新にあたる出来事が生じていると、時効はまた1からカウントし直しになってしまいます。

以下のような時効の中断・更新事由は特に「やってしまいがち」ですので、長期で返せないでいる借金の督促が来た場合は注意しましょう。

(この他にも、裁判上の請求を受けたり、差し押さえを受けたりすると時効は中断・更新します。)

今のままでは借金が返せない時は、上記のようなNG行動をせず、以下のような対応を行いましょう。

まず、「今月だけ支払えない」「毎月少しずつお金が足りないが、頑張れば返済は続けられそう」という場合は、なるべく早く、できれば借金を実際に滞納する前に債権者(お金を借りている消費者金融や銀行)に連絡を入れることをお勧めします。

先述しましたが、滞納の初期段階ならば、支払う意思を見せて債権者と話し合うことで返済の猶予や分割払いを受け入れてくれる可能性もあります。

また、「頑張れば返済できそう」と感じるならば、郵便やHP上などから取引履歴を確認し、「どこから」「いくら」借りているのかを整理しましょう。

その上で、ご自身や家計の収入・支出と照らし合わせ、毎月いくらなら返済できるのか、その場合に何年で完済できるのか等を検討してみることをお勧めします。

シミュレーションをした上で「自力完済ができる」と感じるならば、不必要な支出がないかどうか家計を見直しましょう。削減・節約できる場面があれば見直し、出費を少しでも抑えることが大事です。

「毎月頑張って返済しているのに、借金がなかなか減らない!」「なんとか支払っているが、毎月ギリギリで支払い遅延しそう」とお悩みの方も多いでしょう。

これは、借金額が大きく膨らんでいること以外にも、毎月の返済が元金の返済にまで及んでいない可能性が考えられます。

消費者金融などからお金を借りると通常は利息がかかります。

利息は年15~20%の範囲内であるケースが多いですが、毎月の返済額が少ないと、元金に十分に充当されず借金額が減らないという事態が発生します。

また、通常は返済が1日遅れるごとに遅延損害金(延滞金)もかかります。借金を滞納すると、滞納額+利息+遅延損害金の支払いが重くのしかかってくるのです。

こうした理由から、借金がなかなか減らないとお悩みならば、毎月の返済額を増やす以外に、ローンの借り換えや任意整理が有効な解決策となる可能性があります。

「ローン借換(借換ローン)」は、今の借金を金利の低いローンで返済してしまうことです。

振り込み手数料や返済期間なども加味して「本当に安くなるのか」を検討する必要はありますが、利息が少なくなれば返済の負担が減る可能性は高いでしょう。

(複数の借金を一つにまとめる「おまとめローン」のサービスもあります。)

「任意整理」は、債務者が債権者と直接交渉し、返済条件を見直す手続きです。通常、債務者は弁護士や司法書士などの専門家に交渉を依頼し、主に将来の利息をカットした上で原則3〜5年の分割払いを認めてもらいます。

元金の減額は望めないケースが多いですが、利息の負担が大きい場合は任意整理をするだけで返済がかなり楽になります。

任意整理で借金の一部を減額しても、病気で働けないケース、リストラで無職になってしまったケースでは、減額後の返済すらも危ういでしょう。

このような場合は、公的制度・補償制度の利用が可能かどうかを検討し、それでも借金が解決しなければ債務整理(特に自己破産)を考えてみるべきかもしれません。

国や政府が整備している病気や怪我で困窮している方を救済するための制度としては、例えば、傷病手当金や労災保険、失業保険、障害年金、自立支援医療制度などがあります。生活保護を受給できるケースもあるでしょう。

また、自己破産は借金が0になる唯一の債務整理方法であるため、収入がない無職の方でも他の条件を満たせば手続きを行うことができます。

ご自身の状況によってはほとんどデメリットもなく行うことができますので、「少しの返済も難しい」という場合は一度弁護士や司法書士に相談してみると良いでしょう。

借金額はさておき、借金を返せない状況が長く続いている(あるいは続きそうな見込みである)という場合は、悲惨な末路を辿る前に弁護士・司法書士に相談して債務整理をすることをお勧めします。

弁護士の専門家に依頼をすれば、書類の作成・裁判所手続きを含め失敗することもなくスムーズに債務整理手続きを遂行してくれるでしょう。

債務整理にもいくつか種類があるため、あなたの借金の状態や家庭の事情を加味した上でのぴったりの解決方法が見つかるはずです。

それぞれの手続き方法にはメリットとデメリットが存在するので、ご自身の状況(借金の総額、借入先の数、現在の収入・支出、手持ちの資産の金額など)に応じて最適な方法を選択することが重要です。

また、自分では債務整理をするしかないと思っていても、専門家の目で見たら時効が成立していたり、利用できる制度が見つかったりするかもしれません。

どのような借金問題でも必ず解決の糸口は見つかるはずですので、「借金を返せない」「月々の返済が辛い」と困っている方・お悩みの方は、一度弁護士・司法書士の無料相談を利用し、アドバイスを受けてみてください。

当ポータルサイトでは、全国の債務整理に強い弁護士を掲載・紹介しています。

診断後は何度でも相談無料

診断後は何度でも相談無料