2024年3月時点で借金をしたことがある95人を対象とした調査報告

債務整理弁護士相談Cafeは、この度借金の経験がある方を対象にアンケートを実施しました。

その結果、借入経験者の実際の体験に基づく有益な情報が寄せられました。

借金返済のための借金を繰り返せば、状況は悪化してしまいます。現在の状況を冷静に把握し、完済のために一日でも早く行動することが大事です。

- 実施:債務整理弁護士相談Cafe 編集部

- 回答方法:Webアンケート調査

- 調査日時:2024-03-07 ~ 2024-03-20

- 調査対象:

[予備調査]全国の15歳以上 99歳以下の男女(1,000名)

[本調査]借金(お金の借り入れ)経験のある方 - 回答者数:95人(男性46人 女性49人)

目次

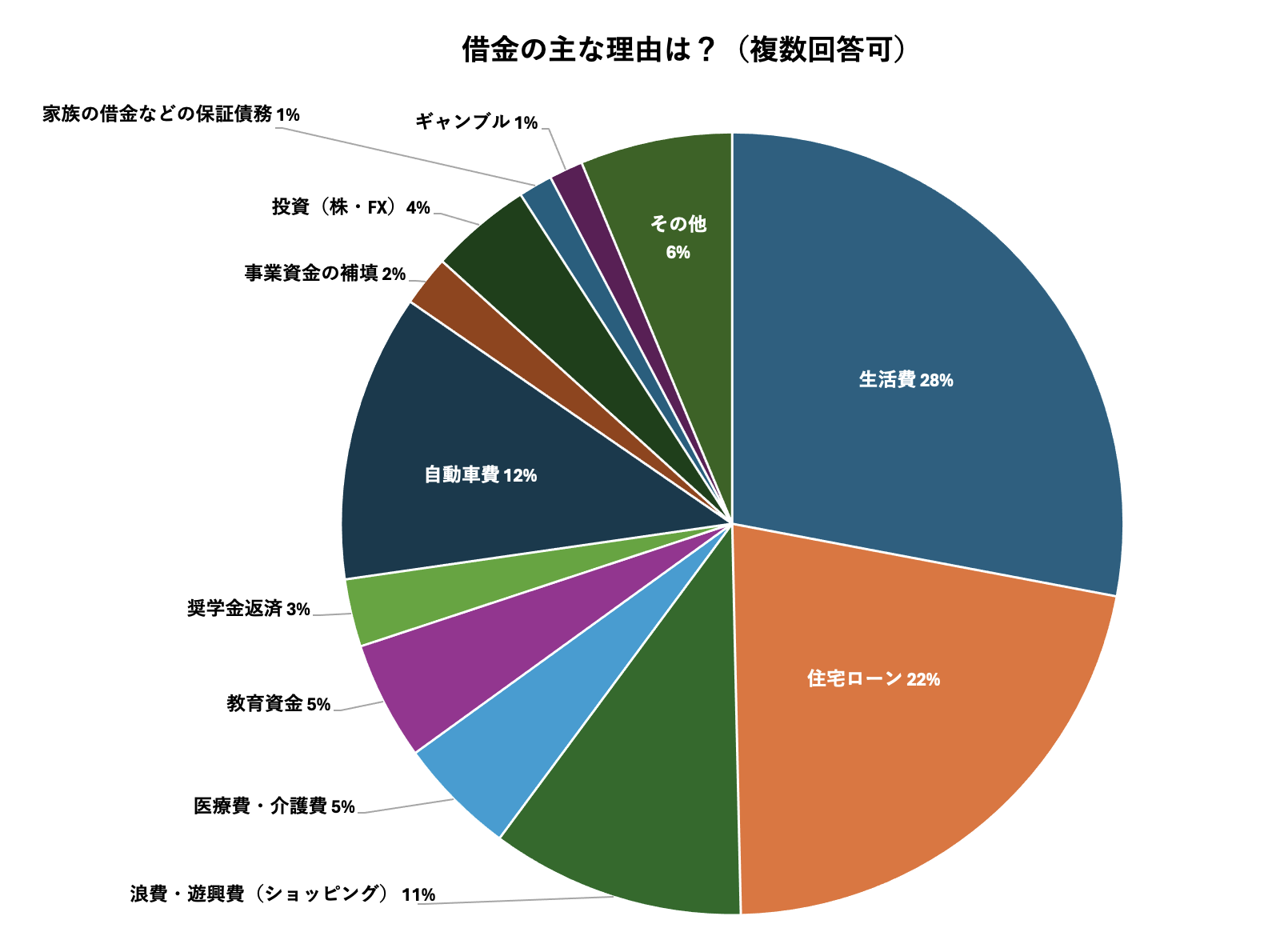

借金の主な理由は生活費

借金の理由としては、「生活費」が最も多く、28%でした。

「借金」にはマイナスのイメージがつきものですが、生活のために仕方なくお金を借りるケースが多いのです。

また、住宅ローンや自動車の費用(カーローン、車検、自動車保険など)による借金も多くなっています。

これらは費用が多くかかるため、一括で支払うことが難しいケースもあります。そのような場合にはローンを組んだり、一時的に借入を行ったりするのでしょう。

一方で、浪費やギャンブルによる借金は12%ほどに留まり、思ったよりも少ないと感じる方も多いのではないでしょうか?

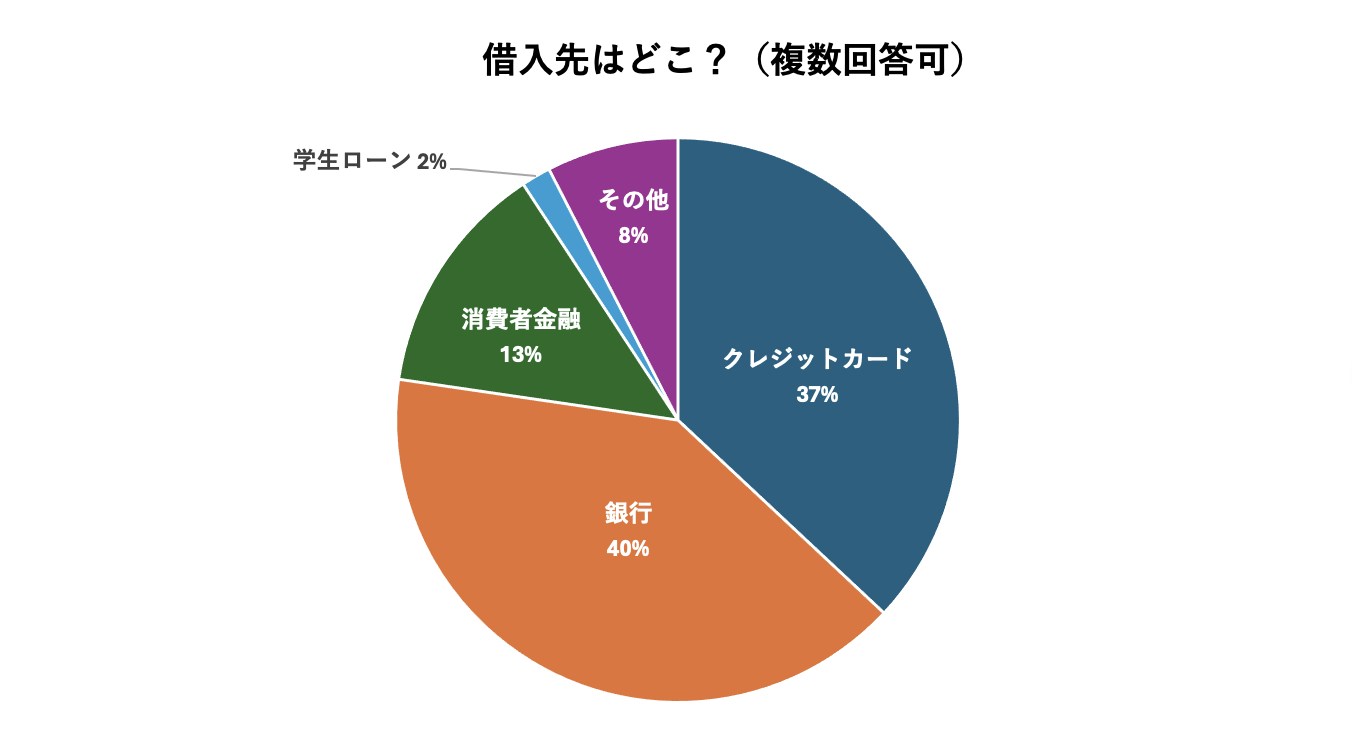

借入先は銀行・クレカが多い

借入先として最も多いのは銀行で、これは住宅ローン等を銀行で組むケースが多いからと考えられます。

銀行カードローンは他よりも金利が低く設定されているため、クレジットカードや消費者金融よりも多く利用されているという背景もあるでしょう。

銀行とほとんど同じ割合で利用されているのがクレジットカードです。

今や、社会人の方のほとんどがクレジットカードを所持している時代です。クレジットカードはショッピングで使える他、キャッシングによりカード会社からお金を借りることもできます。

クレジットカードのキャッシングやリボ払いは、借金を抱える理由の一つと言えます。

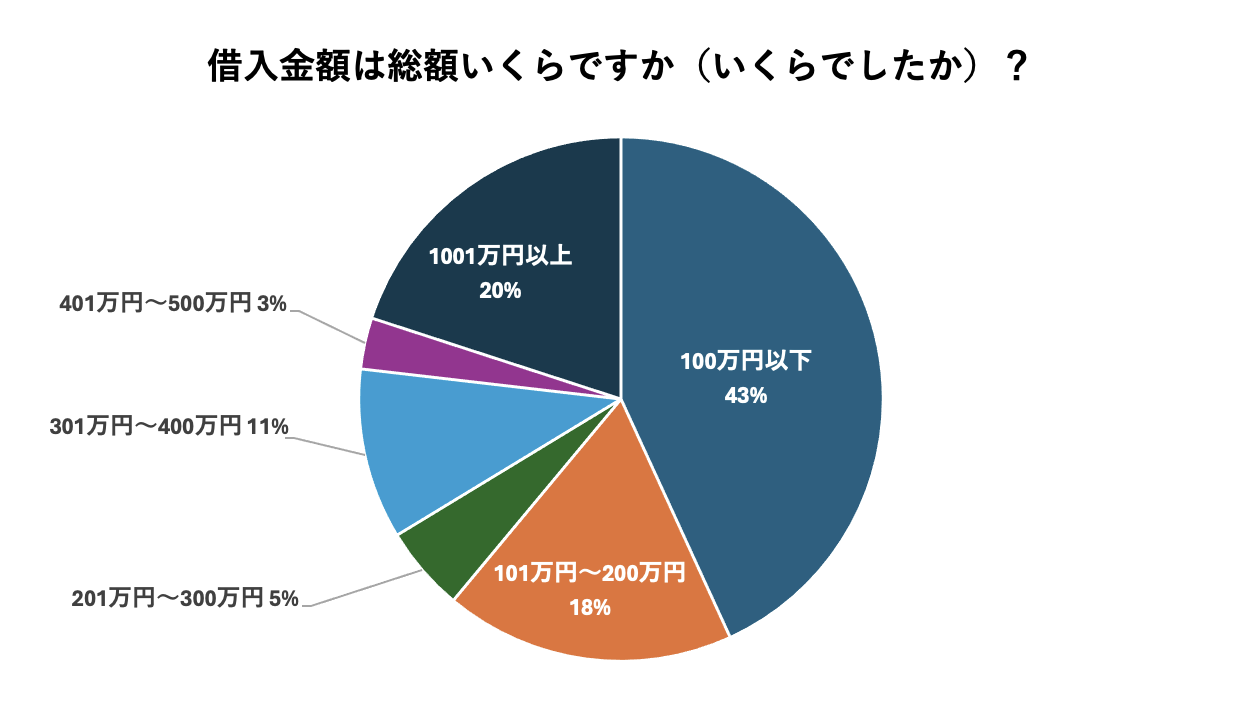

借入金額は少額(100万円以下)が多い

借金(借入)の金額は100万円以下と少ないケースが最も多い一方で、1000万円を超える借金を抱えた経験がある方も20%にのぼりました。

これは、住宅ローンを組んだ方の割合が反映されていると思われます。

生活費による借入は少額に留まるケースが多いですが、一方で浪費やギャンブルを重ねると借金額は大きくなる傾向があります。

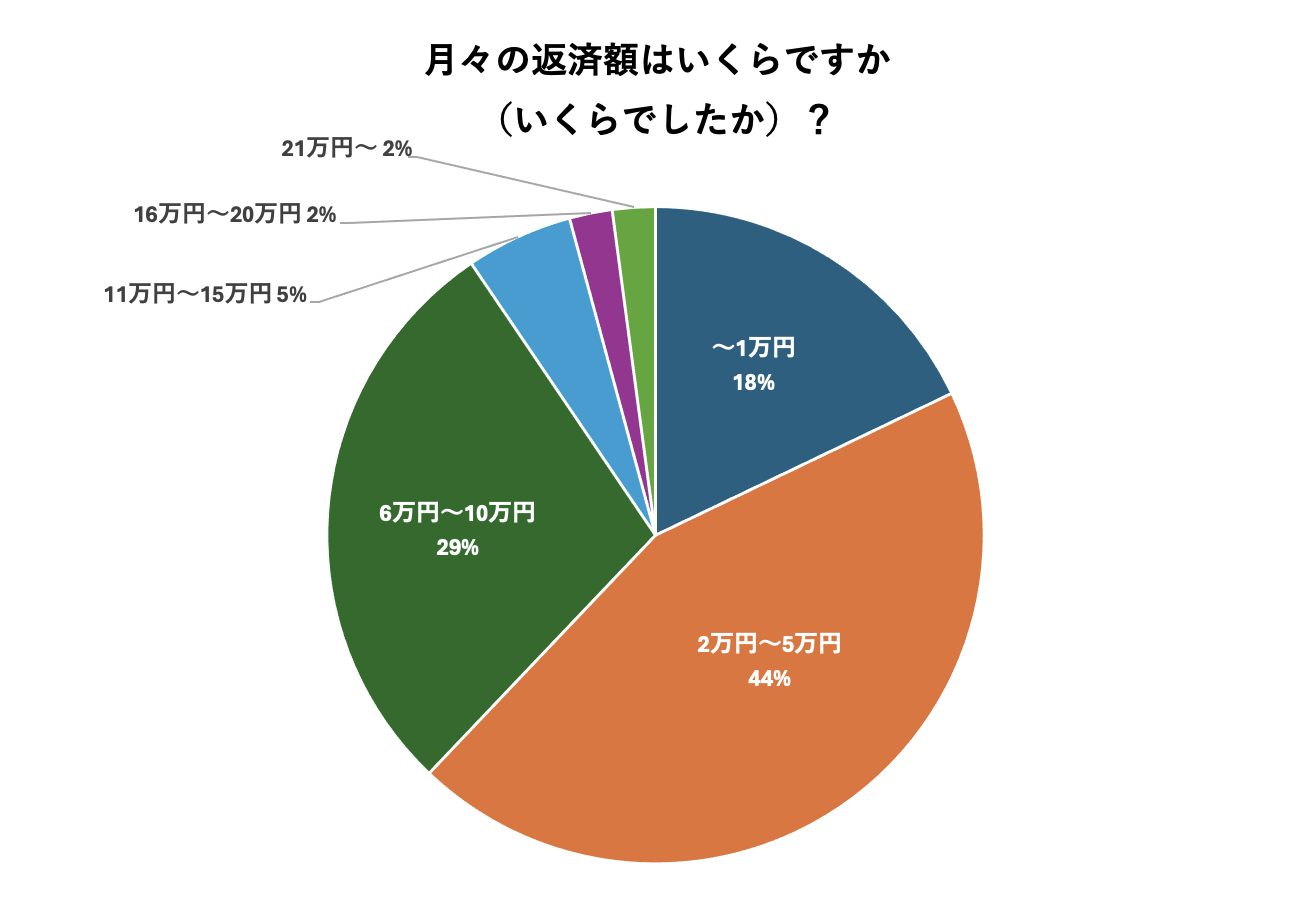

月々の返済額は2~5万円が平均的

借金の毎月の返済額は、2万円〜5万円の範囲内のケースが半数近くを占める結果になりました。

「借金の返済がいくらから大変か」というのは個人の収入・支出により異なりますが、ほとんどの方は2万円〜5万円で無理なく毎月の返済を行っているのでしょう。

逆に、これより返済額が大きくなると生活に負担がかかるため、以降で説明する「債務整理」を検討するケースが増えてきます。

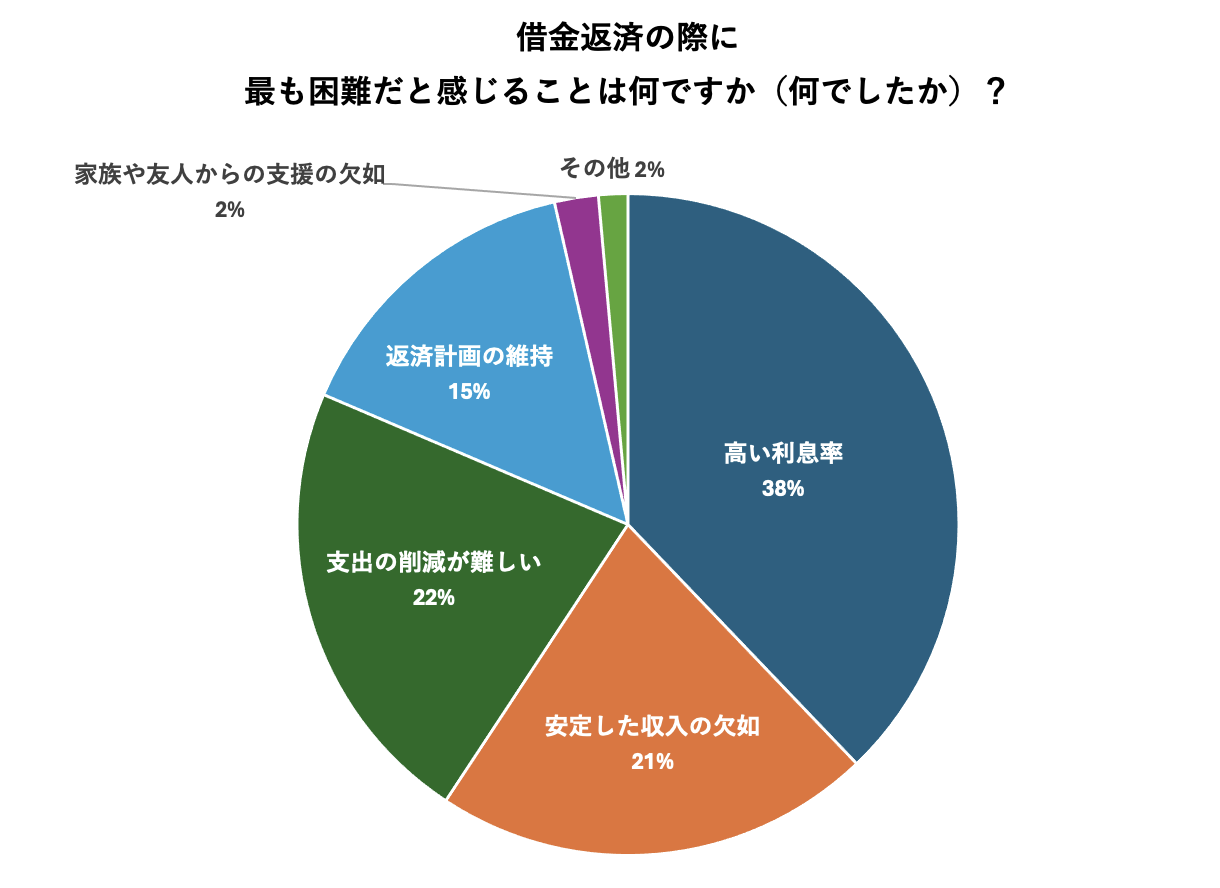

借金返済が困難になる理由の多くは利息

借金の返済が難しくなる理由で最も多かったのが「高い利息率」です。

借金は、借りた額をぴったり返せば良いというわけではありません。「初回の融資は無利息」というサービスもありますが、原則として貸金業における法定金利は次の通りになっています。

| 借り入れ金額 | 上限金利 |

|---|---|

| 元本が10万円以内 | 年20% |

| 元本が10万円~100万円未満 | 年18% |

| 元本が100万円以上 | 年15% |

利息の計算方法は、「借入残高×借入利率(実質年率)÷365日×利用日数」です。

例えば、100万円の借金を年率15.0%で毎月21,000円支払う場合、1ヶ月目の支払いは元金分が約8,500円なのに対し、利息分が約12,500円です。返済する21,000円のうち、半分以上が利息ということになります。

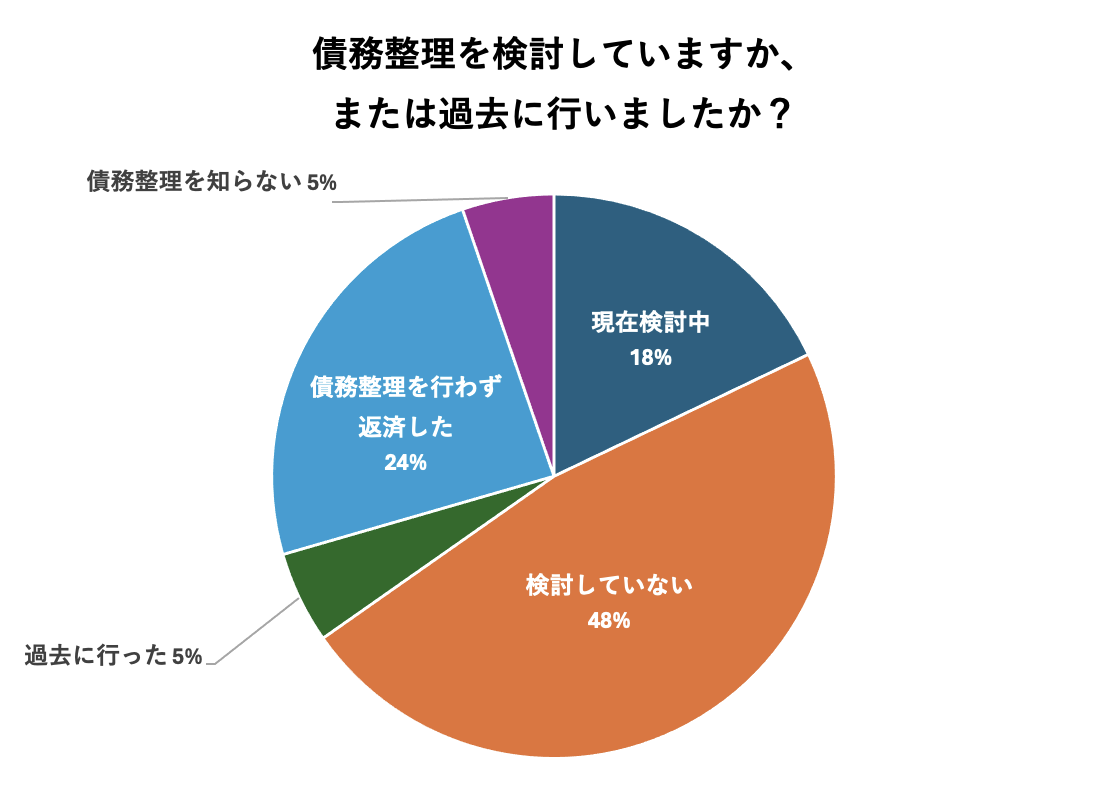

債務整理の利用者は現状では少ない

債務整理とは、その名の通り借金(債務)を整理し、返済の負担を合法的に軽減する手続きのことです。

弁護士などに代理人となってもらった上で債権者(お金を貸した側)と直接交渉したり、裁判所の許可を得たりして借金を減額・免除してもらうことができます。

債務整理により合法的に借金を減免してもらうメリットは非常に大きいのですが、この債務整理制度を知らないという方は5%ほどでした。

また、「借金が少額である」「現状のままで十分完済できる」などの理由で債務整理を行わない(検討していない)方は72%にのぼります。

一方で、債務整理を過去に行った、あるいは行うために現在検討中の方は23%でした。

債務整理は債務額に関わらず「毎月の支払いが厳しい」という状況でも利用できる可能性がありますが、実際には自力での完済を目指す方が多いということが分かります。

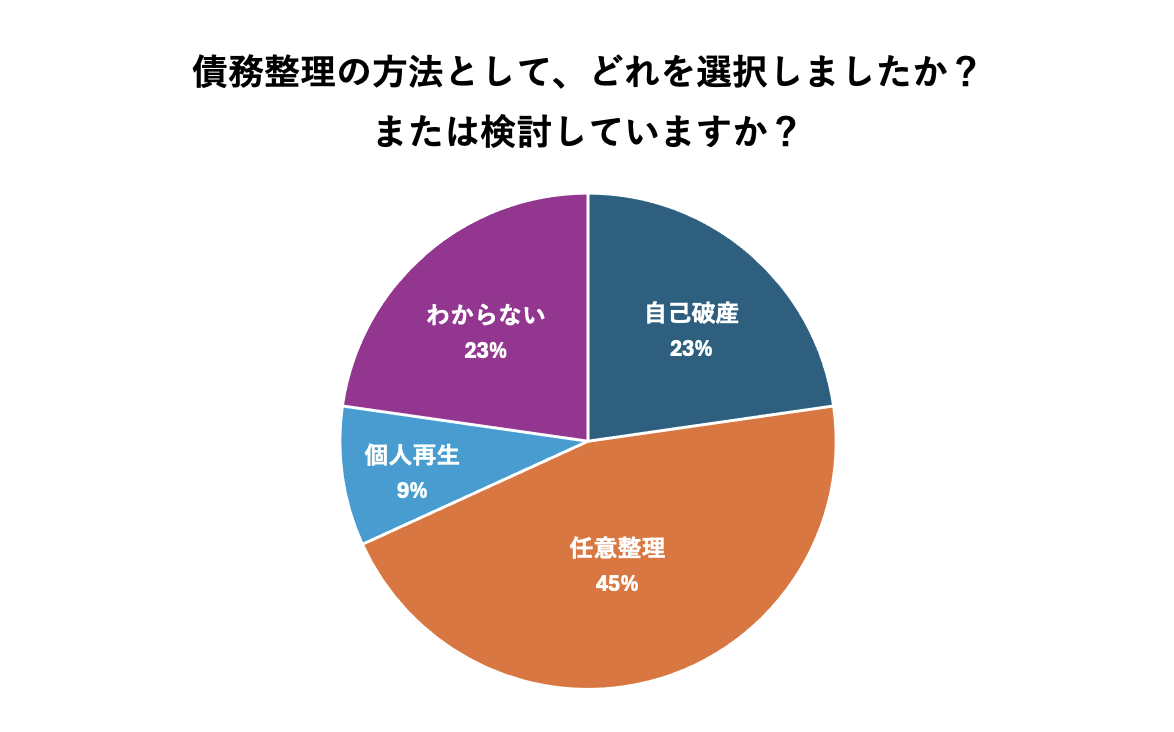

債務整理の方法は「任意整理」が多数

個人の債務整理には、一般的に「任意整理」「個人再生」「自己破産」といった3つの種類があります。

どの債務整理方法が最適なのかは、借金の総額や借り入れの件数、返済状況、個人の収入・支出・資産などの個別事情によって変わってきます。

したがって、一概に「任意整理が楽」「自己破産のリスクは最も大きい」とはいえないのです。

とはいえ、日本では「任意整理」が最も多く行われている債務整理方法です。実際に任意整理を検討している方が多いこともアンケート結果から分かります。

任意整理では、減額されるのは利息や遅延損害金だけ(元本は減らない)ですが、裁判所を介さないため減額する債権者を自由に選べるという点や、裁判所に提出する必要書類が不要で手続きが迅速に終わる・費用が安く済むというメリットもあり、最も家族にバレにくい債務整理方法とも言えるからです。

まとめ:借金問題は債務整理で解決できる

借金をすること自体は「悪」ではありません。ギャンブルや無駄遣いだけでなく、生活費や教育費・医療費のための借入、家や車を購入するためのローン、クレジットカードの利用についても借金です。

もし、借金の返済を苦しく感じたり、自力での完済が難しいほど借金額が膨れ上がったりしたならば、債務整理により借金問題を根本から解決できる可能性があります。

債務整理は、専門知識を持つ弁護士や司法書士に相談することが必須と言えます。

個人の方が自力で債務整理を失敗なく完遂することは不可能でしょう。

借金でお困りならば、「債務整理に強い」「任意整理や自己破産の経験が豊富」という弁護士事務所(司法書士事務所)に無料相談してみることをお勧めします。

- 全国対応

- 相談無料

- 土日祝対応

服部 貞昭(CFP・日本FP協会認定)