債務整理・任意整理によるブラックリストはいつ消える?解除方法はある?

任意整理でもブラックリストに載るケースはあります。しかし、借金の支払いが苦しいまま滞納を数ヶ月続けると、いずれにせよ…[続きを読む]

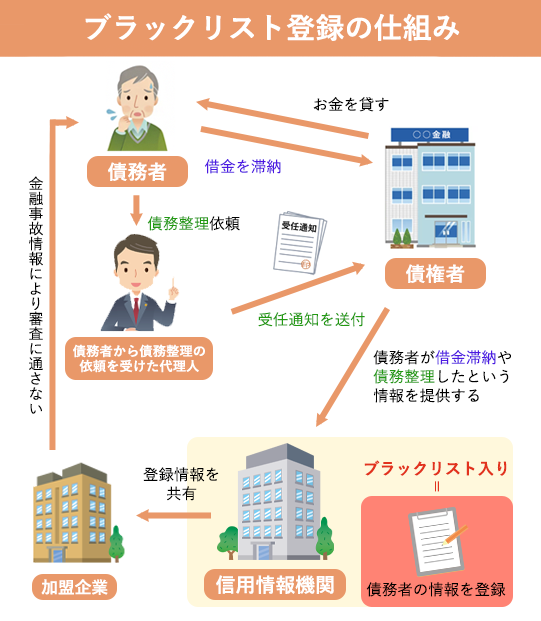

債務整理をしたり、借金の支払いを長く滞納したりすると、俗に言う「ブラックリスト」状態になってしまいます。

ブラックリストの仕組みは下記の通りになっています。

※実際に「ブラックリスト」というリストが存在しているわけではなく、金融事故情報を登録されることを俗に「ブラックリスト入りする」などと言います。

目次

ブラックリストに登録されると、住宅ローンや自動車ローンをはじめとする各種ローンを組むことができなくなる他、消費者金融からの借り入れ、キャッシングカード・クレジットカードの利用・更新・新規作成ができなくなってしまいます。

また、携帯電話(スマホ)の分割払いを始めとしたあらゆる分割決済ができなくなり、現金一括払いのみと購入を余儀なくされます。信販系の保証会社と賃貸契約を結ぶことも難しくなるでしょう。

債務整理後のこのような不利益をなくすために、ブラックリストの消し方を知りたい、という方もいらっしゃると思います。

はたして、ブラックリストは消すことができるのでしょうか?

この記事では、「ブラックリストの消し方を解説!個人信用情報をきれいにする方法」を解説します。

ブラックリストとして登録されている自分の掲載情報を削除できるケースとしては、以下が考えられます。

しかし、これ以外の事実に基づいて登録された情報については、結論から言うとブラックリストの情報を自ら消す方法は「ない」と言えます。これについては、定められた掲載期間が明けるまで待つ他ありません。

仮に「ブラックリストから消します!」などという業者があった場合、それは間違いなく詐欺ですので、ご注意ください。

本来消えている筈の十分な期間が経過したにも関わらず金融事故情報が掲載されているならば、申請することでこれを訂正・削除してもらうことができます。

では、ブラックリストは、掲載期間の終了までにどのくらいかかるのでしょうか?

これは、掲載される信用情報機関や、掲載の理由(債務整理なのか借金の滞納なのか等)によって異なります。

日本には、CIC、JICC、KSCという3つの信用情報機関があります。

これら信用情報機関は、CRIN(Credit Infomation Network)やFINE(Financial Information Network)というネットワークを通じて、相互に事故情報など重要な項目について共有しています。

| 信用情報機関の種類 | 主な会員 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者金融・クレジットカード会社・信販会社・リース会社・保険会社・保証会社・携帯電話会社 |

| 株式会社日本信用情報機構(JICC) | 消費者金融・クレジットカード会社・信販会社・リース会社・保証会社・金融機関 |

| 全国銀行個人信用情報センター(KSC) | 銀行・信用金庫 |

通常、クレジットカード会社・消費者金融からの借金を整理した場合はCICかJICC、銀行からのローンの借入を整理した場合はKSCに登録されるでしょう。

ちなみに、消費者金融は、CICもしくはJICCのいずれかの信用情報機関に必ず加盟しなければなりません。

まず、債務整理(任意整理、個人再生、自己破産)をした場合の掲載期間は以下の通りです。

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| CIC | 登録されない | 返済完了から5年 | 免責許可決定から5年 |

| JICC | 受任通知の到達後5年 | 返済完了から5年 | 免責許可決定から5年 |

| KSC | 登録されない | 個人再生手続開始決定から7年 | 破産手続開始決定から7年 |

カード会社や消費者金融は、手続き後5年待てばブラックリストが削除されていることが多いです。

一方、KSCの会員である銀行系のローンは、7年待たなければ利用できない可能性が高いでしょう。

なお、任意整理ならばブラックリストに登録されないケースもありますが、各信用情報機関はデータを共有していますので、JICCに登録されればCICとKSCにもその情報が行き渡ると考えて良いでしょう。

また、債務整理以外に、支払いを滞納したり代位弁済を受けたりしたようなケースでもブラックリストに掲載されます。

任意整理を考えるほどに生活が苦しいのであれば、借金を滞納してしまっているケースも多いでしょうから、既にブラックリストに掲載されている可能性は高いでしょう。

上記の通り、ブラックリストに掲載されるのは、債務整理をした場合だけではありません。

各種の支払いを2~3ヶ月以上滞納した場合(何日滞納したら掲載されるか、というのは業者によって様々です)や、保証会社の代位弁済を受けた場合、連帯保証人が代わって弁済した場合、滞納によりカードなどの契約を強制的に解除(強制解約)されてしまった場合にも、ブラックリストに登録されてしまいます。

この場合の掲載期間は、いずれも「借金の完済から5年間」です。

完済をすれば削除されるというわけではなく、滞納している借金を完済した上で年月の経過を待つ必要がありますのでご注意ください。

| 信用情報機関 | 登録期間 |

|---|---|

| CIC | 5年 |

| JICC | 1年(長期の延滞の場合) 5年(強制解約や代位弁済の場合) |

| KSC | 5年 |

上記の掲載期間が終了した場合、特に何も申請せずとも掲載情報は勝手に削除されます。

例えば、債務整理をした場合でも、手続きから約5年が経過すれば、いつの間にかクレジットカードを作れるようになっている可能性が高いということです(逆に言えば、「掲載情報を削除しました」という通知は届きません)。

しかし、場合によっては5年以上経過してもクレジットカードが作れなかったり、7年経過しても銀行系のローンが組めなかったりすることがあります。

この場合、信用情報機関側が情報の削除を失念している可能性も0ではありません。

「自分の信用情報が解除されたのかどうか気になる」という方は、信用情報機関に開示請求してみましょう。

信用情報機関に対しては、自分自身で契約内容や支払状況等を確認する「本人開示制度」があります。

登録情報が間違っている場合は、訂正・修正を請求することもできます。

詳細は、各信用情報機関にお問い合わせください。

なお、信用情報機関にある掲載情報は、審査の際に参考とされる一つの要素に過ぎず、「ブラックリストに掲載されていない」=「必ず審査に通る」とは限りません。

「現在の収入が少ない」「信用が積み重なっていない」など、審査に通らない理由は様々です。「掲載情報の間違い」はあくまで理由の一例ですので、ご了承ください。

また、審査に通らない場合、「社内ブラック」に登録されているという可能性も考えられます。

クレジットカードやローンの利用でトラブルになった場合、その会社は個別で金融事故の情報を残しておくことがほとんどです。つまり、支払いを滞納したという情報が、その社内に半永久的に保存されるのです。これを「社内ブラック」と言います。

信用情報機関の事故情報は削除されても、社内ブラックの情報が残っていれば審査には通らない可能性が高いです。

「社内ブラック」はその会社の社内情報としてのみ管理されますが、系列の会社間では共有される可能性があります。

例えば、オリコカードの借金を滞納し、ブラックリストの解除を待って申し込んだとしても、オリコカードはもちろん、系列であるみずほ銀行の審査にも通らない可能性があるでしょう。

また、携帯電話会社についても同様です。携帯電話代金の滞納でブラックリスト入り(携帯ブラック状態)になってしまい、強制解約にまで及んでしまえば、滞納した携帯会社(キャリア)とは二度と契約できない可能性があります。

信用情報機関に金融事故情報(延滞・強制解約・代位弁済・債務整理など)が掲載されることを、俗に「ブラックリストに掲載される」と言います。

金融機関同士の情報ネットワークである信用情報機関に「この人は過去に借金を約束通りに返済しなかったことがある」という情報が掲載されることで、その後の借入やカード作成に際して審査に通らなくなってしまいます。

例えば、ブラックリストに登録されると、住宅ローンや自動車ローンをはじめとする各種ローンを組むことができなくなる他、消費者金融からの借り入れ、キャッシングカード・クレジットカードの利用・更新・新規作成ができなくなってしまいます。

また、携帯電話(スマホ)の分割払いを始めとしたあらゆる分割決済ができなくなり、現金一括払いのみと購入を余儀なくされます。信販系の保証会社と賃貸契約を結ぶことも難しくなるでしょう。

手違いで誤って登録されている場合や、既に掲載期間が終了している場合、各信用情報機関に訂正や削除を求めることができます。

また、時効が成立し、債権者に「援用」を行った場合に事故情報を削除してもらうこともできるでしょう。

自分自身で契約内容や支払状況等を確認する「本人開示制度」を利用の上、掲載情報に間違いがあれば各機関にお問合せください。

しかし、これ以外の事実に基づいて登録された情報については、ブラックリストの情報を自ら消す方法は「ない」です。これについては、定められた掲載期間が明けるまで待つ他ありません。

ブラックリストの掲載期間は、掲載される信用情報機関や、掲載の理由(債務整理なのか借金の滞納なのか等)によって異なります。

支払いの滞納や、保証会社の代位弁済を受けた場合、連帯保証人が代わって弁済した場合、滞納によりカードなどの契約を強制的に解除(強制解約)されてしまった場合の掲載期間は、いずれも原則として「借金の完済から5年間」です。

一方、債務整理をした場合の掲載期間は以下の通りです。

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| CIC | 登録されない | 返済完了から5年 | 免責許可決定から5年 |

| JICC | 受任通知の到達後5年 | 返済完了から5年 | 免責許可決定から5年 |

| KSC | 登録されない | 個人再生手続開始決定から10年 | 破産手続開始決定から10年 |

なお、任意整理ならばブラックリストに登録されないケースもありますが、各信用情報機関はデータを共有していますので、JICCに登録されればCICとKSCにもその情報が行き渡ると考えて良いでしょう。

以上のように、ブラックリストの消し方というものは存在しませんが、債務整理や借金滞納により掲載された事故情報は時間の経過により抹消されます。

クレジットカードの作成も、ローンを組むことも将来的に可能となりますので、ブラックリストを過度に恐れる必要はないのです。

借金問題の根本的な解決は、債務整理により実現することができます。

確かに、債務整理によるブラックリストへの掲載を避けることはできませんが、ブラックリストにより今後の生活が一生不便になるというわけではありません。

目先の借金問題を解決するために、弁護士・司法書士への債務整理の相談を是非ご検討ください。