借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

借金の延滞が続き任意整理などの債務整理を考えたとき、「ブラック扱いになる」「ブラックリストに載る」というデメリットを知り、手続きを躊躇してしまう方は多いと思います。

「ブラック(ブラックリスト)」とは、個人が借金を整理するための手続き(債務整理)を行うことで、信用情報機関という組織にその情報が登録されることです。

これにより、貸金業者(消費者金融)や金融機関(銀行)からの新たな借り入れ・融資の申請が困難になる(=審査に落ちる)可能性が高まります。つまり、ブラック状態だとあらゆるお金の契約ができなくなり、クレジットカードの使用・更新・新規作成さえもできなくなるのです。

このようなブラック状態になるのは、債務整理の中で最も簡易的な手続きと言われる「任意整理」をした場合でも例外ではありません。

しかし、稀に任意整理をしてもブラックリストに載らないケースもありますので、一度確認してみると良いかもしれません。

この記事では、任意整理をしてもブラックにならないケースについて詳しく見ていきます。

目次

任意整理は、日本で最も多く利用されている債務整理方法です。

任意整理では、債務者と債権者(貸金業者や金融機関、あるいはその保証会社など)が任意の交渉の上で互いに合意をし、利息・遅延損害金の一部カットや債務の返済方法・返済期間の再調整をすることを目指します。

債務者の代理人となった弁護士や司法書士が適切な条件で任意整理の交渉を行うことにより、債務者は返済が困難な状況から抜け出すことができるでしょう。

このような任意整理手続きを行うと、弁護士や司法書士から任意整理をする旨の通知(受任通知)を受けた債権者は、債務者との契約を解除した上で信用情報機関に「この人は借金を滞納して任意整理を行いました」という情報を共有します。

すると、信用情報機関内にその事故情報が登録され、将来の借り入れ・融資の審査に影響を与えます。

すなわち、何らかの申込を受けた貸金業者などは、審査の際に加盟している信用情報機関へと事故情報を照会し、この時に債務整理をしたという事故情報があれば「この人は過去に借金をして任意整理をしているから、お金を貸したら返ってこないかもしれない」と判断して審査に落としてしまうのです。

これが、任意整理などの債務整理をすることでブラックになる理由です。

個人再生や自己破産などの裁判所を通す手続きと同様で、任意整理も債権者が満額の返済を受けられずに不利益を被る出来事ですから、債権者は漏れなく信用情報機関に事故情報を共有するでしょう。

では、任意整理で債権者と交渉をしたとしてもブラックにならないケースはあるのでしょうか?

これには、以下のケースが考えられます。

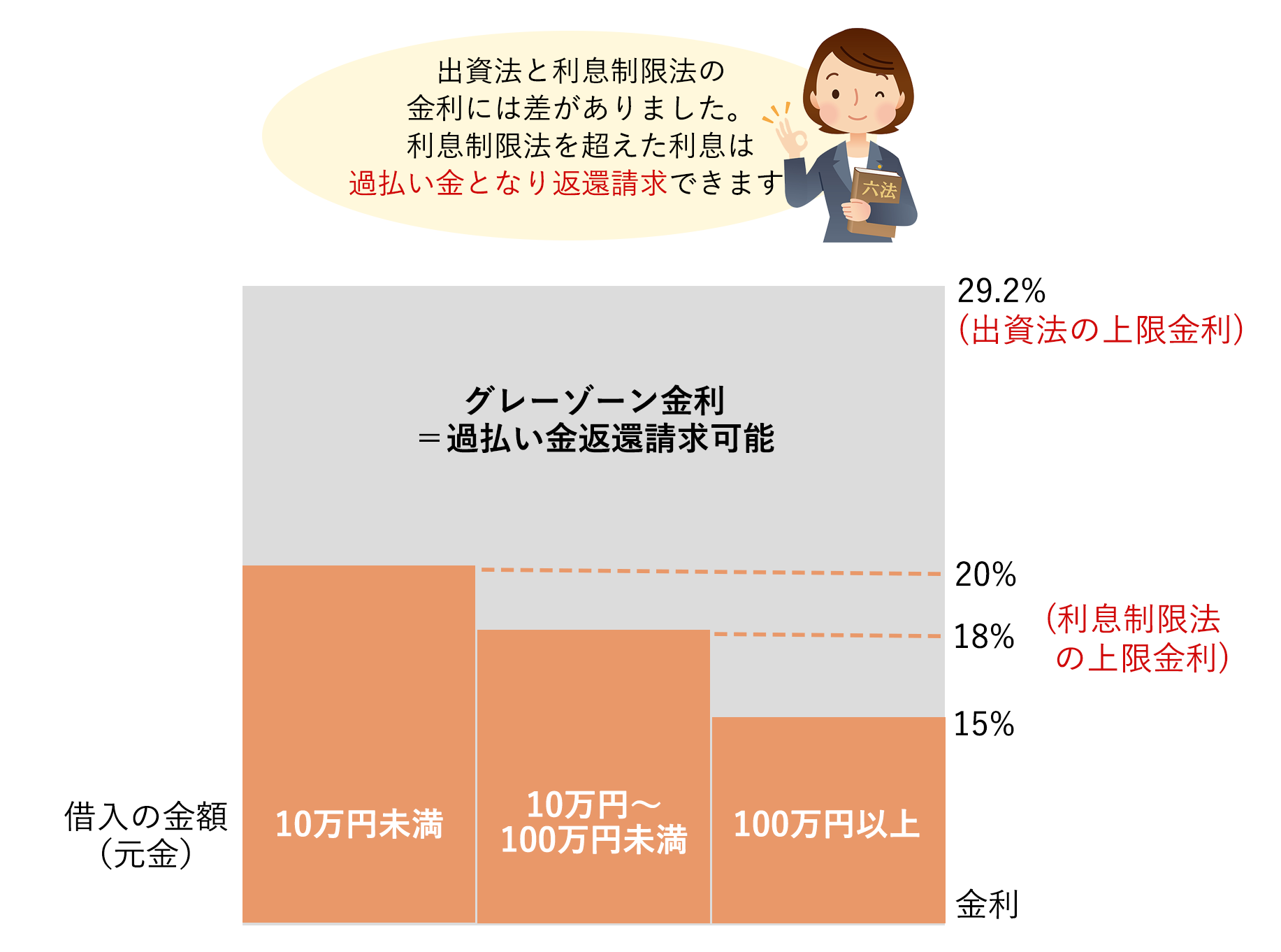

任意整理では、減額やリスケジュールの交渉の前に「利息の引き直し計算」を行います。

利息制限法や貸金業法に基づく法定利息よりも高金利での貸付が行われていたことが判明すれば、実際に支払った利息から正当な利息を差し引いた額が過払いとなります。これは、債務者が不当に負担したお金です。

弁護士は、計算結果の詳細や証拠となる資料の提出と共に、貸金業者に対して過払金の請求を行います。場合によってはこの過払金が多額になり、現在抱えている借金が完済できるケースもあります。

このように、主に消費者金融やクレジットカード会社などからの高金利での借入れに対して過払い金返還請求をし、結果として借金が完済できたならば、この任意整理によりブラックリストに載ることはありません。

なお、長期の滞納をしている時点でブラックリストに載っていると考えられますので、完済をしても債権者が任意で削除してくれない場合はこちらから削除の申請をすることになるでしょう。

上記のように任意整理手続きの一環で過払金を回収するケースもあれば、既に完済している業者に対して、過去の過払い金返還請求をするケースもあります。

このような単純な過払い金返還請求を行うケースでも、ブラックになりません。

しかし、一般的に過払い金返還請求の時効期間は10年です。つまり、完済から10年以上経過した借金については、過払い金があったとしても債権者に請求できません。

現実的には既にほとんどのケースで時効が成立していると思われますので、気になる方はお早めに弁護士や司法書士にご相談することをお勧めします。

任意整理でブラックにならないケースは現在では稀と言わざるを得ない(任意整理をするとブラックになるケースが多い)ので、「それなら任意整理をしたくない!」と思う方は多いかもしれません。

確かに、任意整理をしてブラックになると、数年間はお金を借りたり、クレジットカードを使ったりすることが難しくなります。

しかし、当サイトはそれでも任意整理をすることをお勧めします。任意整理には、ブラックになることを加味してもそれを大きく上回るメリットがあるからです。

任意整理では、債務者の返済能力や現状に応じて、借金の利息のカットや支払いスケジュールの再調整、返済条件の変更が可能です。

例えば、100万円の借金(金利15%)を3年かけて自力で返そうとすると、完済までに支払う利息は247,940円で、毎月の返済額は34,665円となります。

一方、任意整理で利息をカットした上で3年間返済するとなると、毎月の返済額は27,777円です。毎月約7000円も特になるのです。仮に任意整理での返済期間を5年で合意できたら、毎月の支払額は16,666円まで抑えられます。

このように、任意整理をすることで借金の完済が現実的になり、借金問題を根本から解決できます。

任意整理によりブラックリストに載る期間は、最大でも5年とされています。

この5年という期間は、債務不履行が解消された後にカウントが開始されます。つまり、任意整理後に返済を続け、無事に完済をして債務不履行が解決された場合、その時点から5年後には情報が削除されるという意味です。

中には任意整理手続きをした時点(和解成立時)から5年でカウントしてくれる債権者もいるようですが、一般的には「完済から5年」と考えておくべきでしょう。

完済から5年経過後は、消費者金融から借りることやクレジットカードの作成・利用が可能になります。しかし、借入金額が多いと最初は審査に通らない可能性もあるので、まずは携帯電話料金の分割払いなど少額の利用から始めることをお勧めします。

ちなみに、任意整理をした債権者は、あなたが任意整理をしたという記録を社内で永続的に保存します。

よって、5年経過してブラックリストから抹消されても、社内ブラックにより同じ債権者からは二度とお金を借りられない(契約できない)と考えておきましょう。

なお、5年以内に掲載を消してもらう方法というものはありません。ブラック削除となるにはどうしても一定時間待つ必要があります。

「登録期間は過ぎたはず」と思われる場合で、ブラックリストから消えているかどうかを確認する方法としては、以下の各公式サイトをご覧ください(情報センターへの開示請求は自分自身で行う必要があります)。

ブラックリストは、個人の信用情報や債務履行能力に関する情報を示すものであり、その情報は個人に限定しています。よって、家族や親族に直接的な影響はありません。

本人がブラックになっても、家族がクレジットカードを使ったり、消費者金融からお金を借りたり、ローンを組んだりすることには影響がありません。

また、ブラックになっても、家族カードやデビットカードは使うことができます。

ネットショッピングの際にはこれらを利用することを検討してみてください。

しかし、ブラックリストに載っていると、家族が組むローンの保証人になることはできないケースが多いのでご注意ください。

ブラックリストへの掲載自体にメリットはありませんが、ブラック状態になることで任意整理後の経済的な生活を立て直せると前向きに捉えることはできます。

約5年間借金ができない状態になるということは、強制的に借金に頼らない生活を送るということです。これまで「お金に困ったら借りればいい」という借金癖がついていたならばこれを改めることができますし、将来また借金に困る生活へと戻らないよう気持ちを改めるきっかけにもなるかもしれません。

このように、任意整理でブラックにならないケースはありますが、これは現在限定的なケースです。

重要なのは、ブラックリストへの掲載を避けることではありません。ブラックになりたくないと考えるのは当然ですが、それよりも、ブラックになることも生活の立て直しのためだと前向きに捉え、専門家に相談した上で借金問題を早期に解決することが重要です。

任意整理でブラックになることに関する具体的な影響や、信用情報の扱い、債務整理のやり方については、弁護士などの専門家に一度相談してみることをおすすめします。

診断後は何度でも相談無料

診断後は何度でも相談無料

任意整理をすると、ほとんどのケースでブラック状態になります。個人再生や自己破産などの裁判所を通す手続きと同様で、任意整理も債権者が満額の返済を受けられずに不利益を被る出来事ですから、債権者は漏れなく信用情報機関に事故情報を共有するのです。

しかし、任意整理手続きの一環として利息の引き直し計算を行い、消費者金融やクレジットカード会社などからの高金利での借入れに対して過払い金返還請求ができるならば、ブラックにならないケースもあります。

過払金を返還してもらい、そのお金で結果として借金が完済できたならば、この任意整理によりブラックリストに載ることはありません。

また、完済した債権者に過払い金返還請求をした場合にも、ブラックになりません。

任意整理によりブラックリストに載る期間は最大でも5年とされています。

この5年という期間は、債務不履行が解消された後にカウントが開始されます。つまり、任意整理後に返済を続け、無事に完済をして債務不履行が解決された場合、その時点から5年後には情報が削除されるという意味です。

中には任意整理手続きをした時点(和解成立時)から5年でカウントしてくれる債権者もいるようですが、一般的には「完済から5年」と考えておくべきでしょう。

任意整理には、ブラックになることを加味してもそれを大きく上回るメリットがあります。

しかし、以下のような失敗パターンもあり、このような場合は任意整理ではなく別の債務整理方法(自己破産や個人再生)を選択するべきだった(=任意整理しなければよかった)と後悔してしまうこともあるかもしれません。

他にも、やはり「ブラックリストに載ったことにより生活が不便だ」と感じるケースはあるようです。

しかし、ほとんどの失敗体験談は、弁護士や司法書士が任意整理に精通していなかったことが理由と考えられます。

通常、債務整理に強い専門家に依頼して行うならば、依頼者にとって損になりそうな方法はあらかじめ指摘してくれますし、任意整理の交渉内容自体もしっかりと計算した上で無理のない金額を設定してくれるため、その後の生活は格段に楽になるはずです。

任意整理などの債務整理の実績が豊富な弁護士・司法書士ならば、そのノウハウから「そもそも任意整理が最適なのか」「どの債権者ならば減額交渉に応じてくれるか」「どの程度の分割払いが望めるか」ということを考えた上で手続を進めてくれます。

一方で、任意整理の経験に乏しい弁護士に依頼をすると、「思ったよりも減額できなかった」「任意整理後の返済が苦しくて生活に余裕がない」という状況になりかねません。

任意整理を依頼する弁護士・司法書士は、しっかりと吟味した上で決めるようにしましょう。