借金減額シミュレーターの口コミ・評判の比較|おすすめ人気14選

借金減額シミュレーターは、現在の負債額・毎月の返済額などを入力することで、いくら借金を減額できるかの診断を受けられる…[続きを読む]

減額制度を利用することで、借金を合法的に減額または免除できます。この制度は一般的に「債務整理」と呼ばれています。

債務整理には、任意整理、個人再生、自己破産という3つの方法があり、程度は異なりますがいずれの方法でも借金の減額や免除が可能です。

しかし、借金の減額や免除と聞くと、多くの人がリスクやデメリットを心配するかもしれません。実際に、「自己破産したら全財産を失うことになる」「自宅を手放さなければならない」「結婚できなくなる」「選挙権を失う」などといった誤解が広まっています。

確かに、借金減額制度にはいくつかのデメリットも存在しますが、実際にはその後の生活に大きな影響を及ぼすことはありません。

借金減額制度のデメリットについての誤解を解消し、制度を利用することで借金問題を解決するチャンスを掴みましょう。

この記事では、借金減額制度のデメリットについて詳しく解説していきます。

目次

借金を減額できるとはいえ、何のリスク・デメリットもなく減額できるわけではありません。

冒頭の通り、個人が利用できる借金減額制度(債務整理)には、任意整理・個人再生・自己破産の3つの種類があります。

借金の総額や借り入れ件数、債務の返済状況、現在の収入・支出、手持ちの資産など、個別事情によってどの手続きが向いているかが変わってきます。

そして、それぞれの手続きごとに考えられるデメリットも違います。例えば、「マイホームを守りたい」「連帯保証人に迷惑をかけたくない」など、どのデメリットを優先的に回避したいかを考えて手続き方法を決めることも一案でしょう。

そこで、まずは「どのようなデメリットが、どの手続きだと発生するのか?」を見ていきます。

借金減額制度を利用した場合、任意整理は5年、民事再生・自己破産は7年ほど、信用情報機関という組織に「債務整理をした」という情報が記録されます。これは、「ブラックリスト」と通称されています。

ブラックリストに登録されていると、貸金業者(消費者金融)からの借入や、住宅ローン・車のローンの借入、奨学金の保証人等のあらゆる審査に通らなくなってしまいます。

また、掲載期間中にはクレジットカードを利用したり、新規作成したりすることができなくなります。カードの更新・途上与信にも通らなくなるでしょう。

しかし、掲載は永続的なものではありません。5~7年という期間が経過すればリストからは削除されます。

【ブラックリストへ掲載されることによるデメリット】

・消費者金融や銀行からの新規借入ができない

・住宅ローンや自動車ローンの新規利用ができない

・クレジットカードの新規作成ができない、更新に通らない

・子供の学費ローン・奨学金などの保証人になることができない

官報とは、政府が休日をのぞいて毎日発行している新聞のような機関誌です。個人再生や自己破産をすると、官報に氏名や住所、借金減額制度を利用した事実が掲載されます(借金の理由などは掲載されません)。

官報公告の目的は、「債権者に個人再生や自己破産を知らせること」です。手続きから漏れてしまう債権者がいないように、官報公告により全員に広く知らせるというのが目的となっています。

しかし、官報公告によって家族や職場、友人・知人などに自己破産・個人再生を知られてしまうかというと、その可能性は低いです。

自己破産や個人再生の公告は、官報の中でも後ろの方に小さくまとめられており、探すのも簡単ではありません。あなたの周りの方が、そこまで手間をかけて官報を調べることはないでしょう。

とはいえ、官報の掲載には 1~2万円程度の費用がかかり、これは債務者が負担することになっています。

掲載を拒否することはできませんので、費用の負担は負うことになります。

個人再生と自己破産は、すべての債権者を対象にして借金の減額・免除を行います。

よって、借金を減額された債権者は、連帯保証人に減額分・免除分の借金の返済を請求するでしょう。家族や親族が保証人になっている場合は要注意です。

なお、任意整理の場合は減額の対象にする債権者を選ぶことができるので、連帯保証人を設定している借金を対象から外すことで連帯保証人への請求を回避することができます。

これは通常、自己破産でのみ発生するデメリットです。

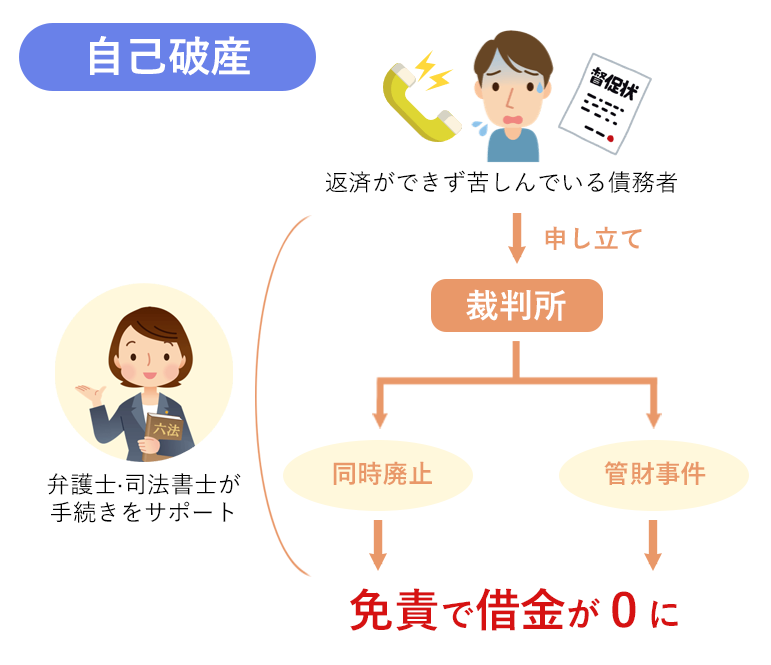

自己破産は、借金減額制度の中でも借金を0にできる唯一の手続きです。その減額率の高さから、他の手続きよりもデメリット・リスクが大きくなっています。

その代表の一つが、破産者(債務者)自身が所有していた高価な資産は手放すことになるというものです。

自己破産では、債権者の利益を守るためにできる限り借金を清算する必要があり、債務者が所有している財産を処分・換価して債権者に分配する手続が行われるのです。

もちろん、手持ちの財産全てが処分されるわけではありません。家具・家財・電化製品・衣類・布団などの生活必需品(差押禁止財産)、99万円以下の現金、破産手続を始めてから得た給料などの財産(新得財産)といったものは手元に残すことができますので、手続き後の生活に問題は生じないでしょう。

一方、マイホームなどの不動産、査定額の高い車、高価なブランド物のバッグなどは手放すことになると考えるべきです(裁判所の裁量で残すことが認められるケースもあります)。

借金減額制度を利用する場合、裁判所費用や弁護士費用がかかります。

かかる費用の総額としては、任意整理<自己破産<個人再生となるでしょう。

任意整理は裁判所を通さない手続きのため、裁判所費用がかかりません。また、必要書類が少なく、手続きも比較的簡易であるため、弁護士費用も安く済みます。

一方、個人再生は必要書類が多く特に手続きが難しいため、弁護士費用相場は30~50万円程度になり、これに裁判所費用もかかります。

お金に困っているのに数十万円の費用を払う余裕なんてない!と思うのは当然ですが、完済できそうにない借金をいつまでも支払い続けるよりも、弁護士に依頼して借金減額制度を利用した方が結果的にかなりのプラスになります。

また、ほとんどの法律事務所が費用の分割払いや後払いに応じてくれる他、「法テラス」という、弁護士費用が払えない人のための救済機関があります。こういった手続きを活用することで、費用を抑えることができる場合があります。

先述しましたが、自己破産による以下の3つの制限については特に注意しておきましょう。

これは、自己破産のみ、かつ管財事件の手続きを行なった場合のみに発生するデメリットです。

自己破産手続き中(破産手続開始決定から免責許可決定の確定まで)は特定の職業に就けない場合があります。

しかし、資格が剥奪されるというわけではありませんのでご安心ください。手続きが終われば復職は可能です。

また、自己破産手続きが終了するまで、債務者の転居や長期の旅行が制限されることもあります。これは、債務者の居所が分からなくなり、手続きに支障を来すのを防ぐためです。

ただし、海外出張や友人の結婚式等の事情ならば、裁判所にきちんと必要性を説明すれば手続き中でも問題なく認めてもらえます。

また、自己破産手続きが終わればこのような制限はなくなります。

さらに、自己破産の手続き中は、破産者の財産や債務の状況を漏れなく調査するため、破産者宛ての郵便物は全て破産管財人に転送されてしまいます。

この郵便物は後から受け取ることが可能なので、過度に心配する必要はありません。

上記のようなデメリットはありますが、借金減額制度を利用すると、何より合法的に借金を減額あるいは免除できるのが最大のメリットです。

債務整理で借金を減額できれば、トータルの支払い金額をグッと抑えることができ、費用面から見ても最終的にはお得になります。完済までの計画が目に見えるので、減額後は前向きに返済を続けられるでしょう。現在の生活が改善することで、精神的にも楽になります。

様々なデメリットを加味しても、債務整理はぜひ利用すべき制度と言えるでしょう。

また、弁護士や司法書士は、債務者から債務整理の依頼を受けると、整理の対象となる債権者に対して「受任通知」を送ります。この受任通知が送付されると、債権者は債務者に直接取り立てることはできなくなります。

専門家に依頼後は、督促・取り立てに苦しむことがなくなり、支払いもストップするのです。

「借金を減額できる」「合法的に借金を減らせる」と聞くと、怪しいと思ってしまうのは当然です。

しかし、債務整理による借金の減額は確かに国に認められており、毎年多くの方が債務整理により借金の負担を減らしています。

借金減額制度では、違法となるような行為は当然ながら一切せず、債権者(お金を貸した側)との任意の交渉や、裁判所を介した手続きなどにより、借金問題の解決を目指します。

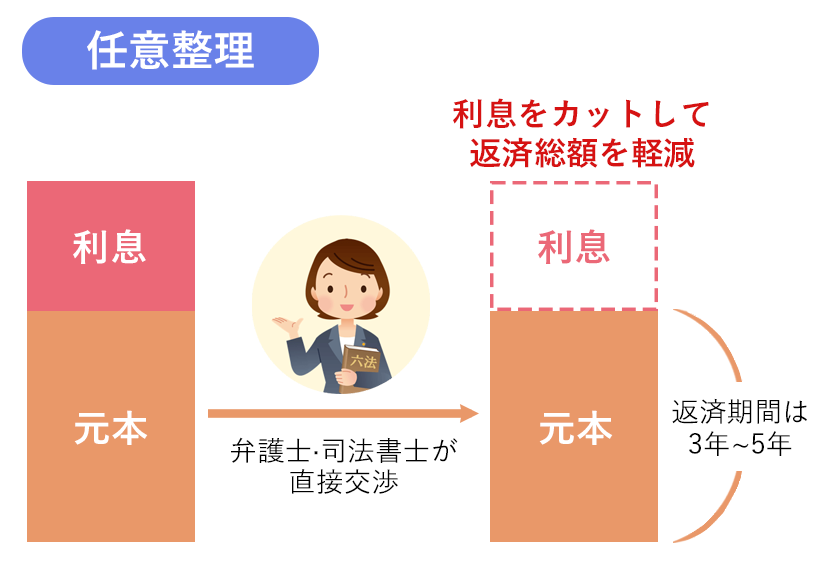

なお、「自己破産」「個人再生」「任意整理」の3つの方法のうち、日本においては「任意整理」が最も多く利用されている債務整理方法であり、債務整理=任意整理といった意味合いで説明されることも多いです。

任意整理では、債権者との直接交渉により、将来利息のカットをしてもらうことを主な目標とします。任意整理後の返済期間は概ね3年~5年程度で、債務者は減額した借金を数年かけて分割払いしていくことになります。

仙台市の借金問題についても、その多くが任意整理で解決できるでしょう。

任意整理はあくまで個々の債権者との交渉によって行われるため、債権者が複数の場合には一社一社と交渉を行う必要があり、手間がかかってしまうこともあります。

また、通常は債務の大幅な減額が認められることはなく、将来利息・遅延損害金のカットや、返済スケジュールを延長する方向での話し合いが行われます。

したがって、債務の金額がそれほど大きくなく、債権者も少数で、利息の免除や長期の返済計画さえ認められれば債務を完済できる見込みが立つのであれば、任意整理が簡易に利用できる手続きとして便利といえます。

一方、借金額(元金)が多かったり、複数の債権者から借入をしていたりする場合は、任意整理による利息のカットだけでは完済が難しい場合もあります。

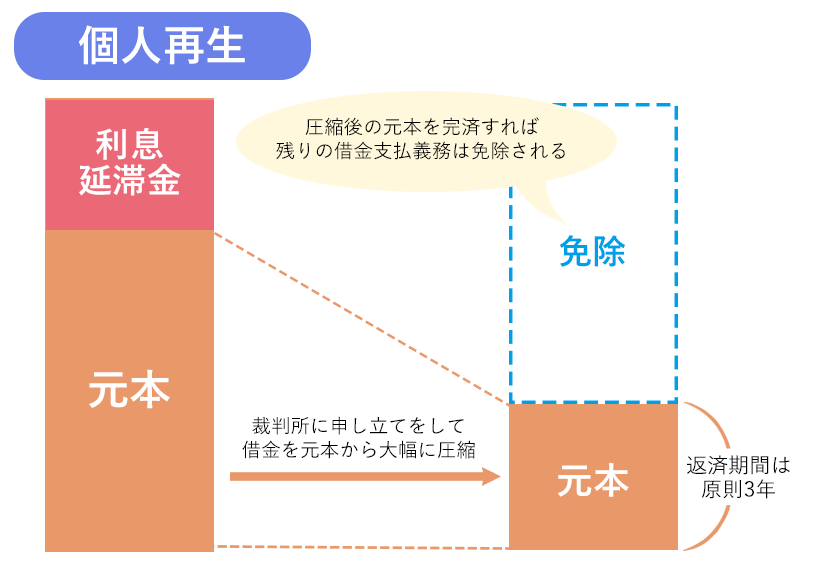

このようなケースでは、裁判所の許可を得て借金を元本から減免する「個人再生」や「自己破産」を検討することになるでしょう。

個人再生は、裁判所での手続きにより、すべての債権者に対する債務を大きく減額する方法です。

債務の全額免除は認められないものの、債務の総額や手持ちの資産に応じて、相当程度の減額が認められます(最大10分の1程度)。

なお、将来において継続的に又は反復して収入を得る見込みがあることが利用の条件とされています(民事再生法221条1項)。

「住宅などの財産を手元に残しておきながら、ある程度の債務減額を実現したいという希望を持っており、かつ安定収入がある人」に向いている手続きといえます。

なお、債務の総額が5,000万円を超える場合には、個人再生手続を利用することはできません。

また、100万円以下の借金は減額できませんので、借金が少額である場合も選択肢から外れるでしょう。

自己破産は、裁判所での破産手続を通じて債務を全額免除することにより、債務者の生活再建を支援する法的手続きです。

自己破産の最大のメリットは、債務の全額免除が認められるという点にあります(税金などの公租公課を除く)。

一方、自己破産をする場合には、債務者が所有する財産のうち不動産や車など金銭的価値のあるものについては、生活に必要な最低限を除いて処分されてしまう(債権者に配当される)ことに注意が必要です。

借金の金額が大きい人・債権者の数が多い人・収入がない人、手元に残しておきたい財産がない人などに向いているといえます。

「借金減額制度を使用してみようかな?」「債務整理をして借金を減らしたい」と考えたならば、まずは債務整理に強い弁護士や司法書士に相談をしましょう。

債務整理をする場合、弁護士・司法書士に依頼することは法規上必須ではありません。

ただでさえお金に困っているのですから、費用の節約のため依頼は控えたい!という方もいらっしゃるでしょう。

しかし、債務整理は弁護士に依頼をしなければ完遂は不可能とも言えます。

弁護士がいなければ、そもそも債権者に取り合ってもらえない、書類を揃えられない、手続きに失敗する、思ったような減額を受けられないなどのデメリットが生じます。

任意整理では、債権者と交渉の席に立ち、その上で債務者に有利かつ現実的な条件で交渉をまとめるには、弁護士の力が必要不可欠になります。

裁判所を通して行う個人再生や自己破産では、書類に不備があれば、最悪の場合手続きに失敗してしまいます。単に間違えた場合ではなく、故意に書類を偽装していると思われてしまうようなケースもあるかもしれません。

他にも、知らないうちに違反行為などをしてしまう可能性も0ではありませんので、成功を確実にするためにも弁護士への依頼は必須です。

専門家に依頼をすれば、あとは「何を準備すればいいか」「債権者や裁判所にどう対応すればいいか」についても、全てにおいてサポートを受けられます。

借金減額制度を使用するには、まずは弁護士事務所・司法書士事務所に「債務整理をしたい」と無料相談してみてください。

借金減額制度(債務整理)は、ネット上に散見される誤解により不安視されることがよくあります。

しかし、「デメリットだと思われがちだが、実際には悪影響がないこと」も多くあります。例えば、以下のようなものです。

借金減額制度を利用することで、確かにブラックリストや官報に掲載はされますが、住民票や戸籍に記載されることはありません。年金受給権、選挙権なども制限されることはないですし、債務整理後にパスポートを申請して海外旅行に行くことも、結婚をすることも可能です。

家族への直接的な影響もありません。自己破産によるマイホームや車などの資産の処分が間接的な影響を及ぼす可能性は0ではありませんが、家族がブラックリストに登録されたり、家族名義の財産が処分されたりすることはないのでご安心ください。

また、通常は勤務先に債務整理がバレることはありません。しかし、借金を減額する前に給料の差し押さえを受けている場合、勤務先にも裁判所から「債務整理をします」という連絡がいってしまうのでご注意ください。

とはいえ、債務整理がバレても、それを理由に仕事を解雇されることはありません(自主的に退職を選ぶ方はいらっしゃるようです)。

任意整理はデメリットが少ないですが、その分、減額できる借金の金額が少なくなります。具体的には、将来の利息は免除してもらえることが多いですが、元本まで減額してもらえることはほとんどありません。

一方で、自己破産はデメリットが多いですが、借金が原則として0円となり、あらゆる負債の支払い義務がなくなります。負債額が大きく、かつ手放すような高価な財産や制限がかかる資格を持っていない場合には、自己破産という選択肢も有効でしょう。

| 借金減額制度 | デメリット |

|---|---|

| 任意整理 | ・借金の減額率が低い ・残務の継続的な支払いが必要 ・債権者の同意、理解が必要 ・ブラックリストに登録される |

| 個人再生 | ・手続きが面倒で費用がかかる ・残務の継続的な支払いが必要 ・官報公告に掲載される ・債権者の同意が必要な事がある ・ブラックリストに登録される |

| 自己破産 | ・一定以上の財産を処分される ・手続中は引越や旅行が制限される ・一定期間資格制限を受けることがある ・官報公告に掲載される ・ブラックリストに登録される |

いずれにせよ、どの債務整理を選択するべきかについてアドバイスをしてもらうためにも、一度弁護士や司法書士に無料相談することがおすすめです。

診断後は何度でも相談無料

診断後は何度でも相談無料

なお、借金減額制度は世間に誤解されているようなデメリットも多く、実際にはその後の生活に大きな影響もなく制度を利用することが可能です。

以下のようなデメリットはただの噂であり、実際の悪影響はありません。

借金は、減額制度を利用することで、合法的に減額・免除してもらうことができます。

この借金減額制度を総じて「債務整理」と呼びます。債務整理には、任意整理・個人再生・自己破産の3つの種類があり、いずれの方法でも借金を減免することが可能です。

ご説明した通り、借金減額制度「債務整理」を利用する際には、いくつかのデメリットが伴うことは確かです。

しかし、借金問題に悩みながら生活を続けていると、精神的にも追い詰められ、日常生活に大きな支障が生じることもあります。

例え費用がかかってでも、債務整理をして借金を減額すれば最終的な支払い金額は小さくなりますし、現在の生活が改善することは確かです。

お困りの方は、ぜひお早めに借金減額制度に精通した弁護士事務所・司法書士事務所にご相談ください。

借金の総額や借り入れ件数、債務の返済状況、現在の収入・支出、手持ちの資産など、個別事情によってどの手続きが向いているかが変わってきますので、あなたにぴったりの方法を選ぶには、弁護士などの専門家にアドバイスをもらうことをお勧めします。

なお、当社が開発した借金減額シミュレーターも是非お試しください。

あなたの現在の借金額・年利・毎月の返済額から、任意整理をした場合の返済額(3年間で返済する場合、5年間で返済する場合)、カットできる利息分を計算します。

もちろん、弁護士や司法書士に無料相談することで、より正確な判断をうかがえます。

診断後は何度でも相談無料

診断後は何度でも相談無料