任意整理に応じない業者とは?弁護士・司法書士に依頼すべき理由

この記事では、「任意整理に応じない業者への対処法」について解説します。任意整理に合意するかどうかは債権者の自由意志で…[続きを読む]

借金を滞納すると、支払期日を過ぎた翌日から「遅延損害金(延滞金)」と呼ばれる追加費用が発生します。

たった1日でも返済が遅れると請求される遅延損害金は、延滞日数と利用残高を基準に計算されます。法律上の規定では、遅延損害金の利率の上限は年率20%とされており、多くの貸金業者がこの上限を設定しています。

例えば、60万円を借りて20万円を返済したが残りの借金を滞納してしまったという場合、残高の40万円に対して利息が発生します。

遅延損害金の計算方法は「残高×遅延損害金年率(20.0%)÷365日×経過日数」なので、40万円を30日間滞納した場合の遅延損害金は「40万円×20.0%÷365日×30日=約6,575円」になります。

このように、高額の借金を長く滞納するほど、遅延損害金も多く加算されることになります。

しかし、こうした遅延損害金も「任意整理」を通じて削減できる可能性があります。

完済できない借金問題に直面した際には、利息や遅延損害金がどんどん膨らんでしまう前に、弁護士・司法書士に相談して適切な解決策を模索しましょう。

消費者金融や銀行、クレジットカード会社などからの借入を滞納し続け、利息や遅延損害金が多額になってしまうと「現状ではどうしても完済できない」という状況になるでしょう。

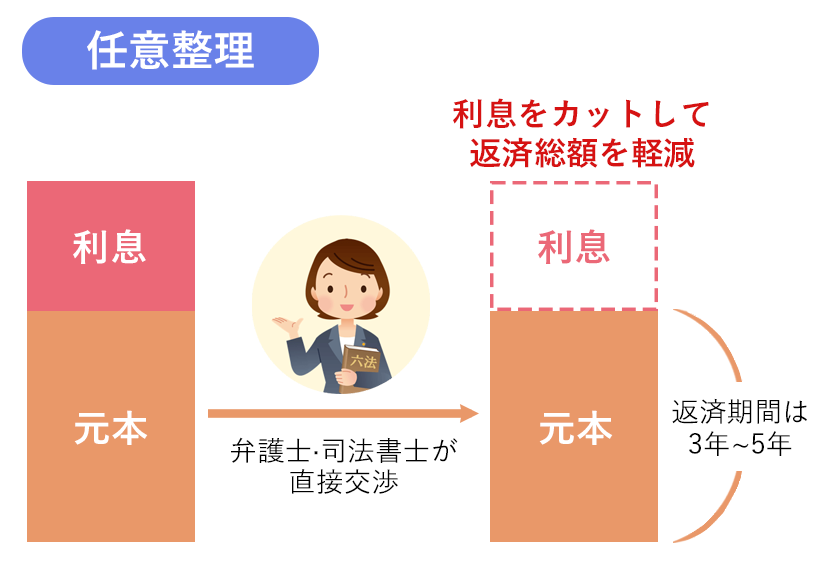

借金の元本+利息+遅延損害金の返済が難しくなってしまった際、債権者(お金を貸した側)と債務者(お金を借りた側)が個別に任意で交渉をすることで、将来利息や遅延損害金のカットをしたり、返済計画のリスケジュールなどを決め直したりする制度が「任意整理」です(元金の減額はできません)。

任意整理の流れは以下の通りです。

任意整理では、ほとんどの場合で弁護士・司法書士に交渉の代理人を依頼することになります。

法律の専門家に依頼せず自力で交渉しようとしても、門前払いをされるか知らないうちに不利な条件を突きつけられてしまうでしょう。

例えば、法律の知識が豊富で債務整理に強い弁護士や司法書士に任意整理を依頼すると、以下のように負担を減らし、借金問題を解決することができます。

【任意整理で月々の返済が7万円→3万円に】

インターネット上でできる借金の減額診断の結果、約7万円あった月々の返済は約3万円まで減額できることを知り、司法書士事務所に相談しました。結果、なんとか借金を完済することが出来ました。

とても便利に感じたリボ払いがこんなに簡単に多重債務の原因になるとは思っていませんでしたが、今後は計画的に給料の使い道を考えていかなければならないと反省いたしました。

※司法書士法人ホワイトリーガルの体験談

【合計320万円・月々12万円の借金を任意整理で大幅に減額】

クレジットカードを利用して買い物を繰り返し、リボ払いやキャッシングを利用しているうちに合計5社から320万円を借り入れていたAさんは、月々の合計返済額が12万円まで膨らみ、自転車操業の状態でした。借入枠がいっぱいになり支払いが厳しい状況で司法書士に相談し、司法書士は「家族に内緒で作った借金なので、身内や会社に知られないように対処したい」という最優先のご希望を実現できる「任意整理」を勧めました。

司法書士が各業者と個別交渉すると、利息の減額・免除が認められ、月々の返済額は5社合計で12万円→6万円までダウンすることに成功。新たに借り入れをせずとも、ご自身の収入の範囲で返済が可能になりました。

※司法書士事務所ユナイテッドフロントの解決事例

診断後は何度でも相談無料

診断後は何度でも相談無料

契約通りにお金を返してもらえないと、債権者は損害を被ります。

遅延損害金(延滞金・延滞利息・延滞損害金)とは、返済期日に支払わなかった場合の賠償金・ペナルティです。

通常、「遅延損害金」についての条項は、金銭消費貸借契約(お金を借りる際の契約書)に盛り込まれています。

契約書にある以上、契約通りに借金を返済できなければ債務者には遅延損害金を支払う義務が発生します。

遅延損害金には以下のような特徴があります。

例えば、遅延損害金の利率が年20%のケースで、仮に100万円を1年間滞納した場合には、20万円もの遅延損害金が発生します。

また、1日あたりの遅延損害金の額は「100万円×20%÷365日=約548円」です。毎日コンビニのお弁当1つ分程度のお金が消えていってしまうということになります。

遅延損害金は積み重なるとかなりの金額になってしまうので、1日でも滞納しないように注意することが必要です。

任意整理の交渉では、債権者に将来利息や遅延損害金をカットしてもらった上で、返済スケジュールを3年〜5年程度に見直して無理のない分割払いができるよう求めていきます。

しかし、任意整理はあくまで私的な交渉で、裁判所を通さないため強制力はありません。よって、最終的な合意内容については、これまでの返済状況や債権者の姿勢によって異なります。

例えば、「将来利息はカットするが、遅延損害金については免除しない」「将来利息も遅延損害金も免除するが、返済期間は2年以内しか認めない」など、様々な合意内容が考えられるでしょう。

とはいえ、一般的な貸金業者は弁護士会が定めた「多重債務者に対する任意整理を処理するための全国統一基準」に基づいた条件で和解してくれることが多いです。そして、弁護士・司法書士もこの全国統一基準の内容を目安として交渉を行います。

(全国統一基準とは、任意整理の際に弁護士ごとに対応が違うと数多くある任意整理案件に適切な対応できないおそれがあることから作られた、任意整理案件の統一的な処理方針です。)

この全国統一基準には「和解案提示の際に将来利息や遅延損害金のカットを求める」という内容も盛り込まれています。

よって弁護士・司法書士は、将来の利息+遅延損害金のカットを目標として債権者と交渉を行います。

このような借金の減額は、当然ながら債権者にとって不利になると思われます。

しかし、仮に債権者が督促を続けても返済できない状態が続く場合、最終的に債務者が支払不能に陥って自己破産などをするかもしれません。そうなれば債権者は遅延損害金どころか元本部分まで回収できなくなり、結果的に大きな損をしてしまいます。

よって、債権者は早い段階での任意整理を受け入れ、多少の利息や遅延損害金をカットしてでも債権(元本)を回収しようとするケースが多いです。

【任意整理による過払金返還請求について】

任意整理では、上記のような交渉と同時に、過払い金がある場合は過払金返還請求も行います。そして、この請求は遅延損害金があっても可能です。

どのくらいの過払い金が発生しているかを知るには、「引き直し計算」という難しい計算が必要になります。これは一般の方にとっては非常にハードルの高い計算ですので、その後の適切な交渉も含め専門家にご相談ください。

繰り返しますが、任意整理における債権者との交渉はあくまで任意です。

よって、交渉に合意をするかどうかは債権者の自由であり、場合によっては遅延損害金のカットに応じてくれない場合があります。

例えば、これまで長期間返済に応じておらず心象が悪い場合は、遅延損害金のカットどころか任意整理の交渉自体に応じてくれないかもしれません。

また、既に裁判を起こされているような状態だと、債権者は裁判を通じて債権の回収を図れば良いので、わざわざ任意整理に応じる必要がありません。

他にも、任意整理の条件が厳しくなるケースとしては以下のようなものが考えられます。

なるべくスムーズに任意整理交渉を進めるならば、借金の支払いが厳しいと感じた時点でできるだけ早く弁護士や司法書士に相談してください。

相談時期が早ければ早いほど債権者が交渉に応じてくれる可能性が高く、また、別の債務整理方法を検討できる可能性も上がります。

最近では、利息のカットには応じても遅延損害金は減額しない、という債権者が多いのが現状です。

しかし、任意整理により将来利息だけでなく遅延損害金もカットできる可能性は0ではありません。

個人的に任意整理をして解決をしようとすると、時間と手間ばかりかかってなかなかうまく行きません。そもそも、弁護士や司法書士がいなければ交渉の席にさえついてくれない債権者も多いです。

一方で、任意整理は借金の元本が多額の場合には根本的な解決にならないケースもあるのがデメリットです。

将来利息や遅延損害金をカットしてもらっても元本を払い切れないほどに多額の借入ならば、借金を元本から大幅に減免できる個人再生や自己破産を検討するべきでしょう。

いずれにせよ、借金を放っておくと利息や遅延損害金がどんどん積み重なっていきます。最終的には残務を一括請求され、法的措置(財産の差し押さえ)にまで発展してしまうでしょう。

借金問題は、どうぞ早い段階でお気軽に弁護士・司法書士にご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料