携帯ブラックリストとは|載ったらどうなる?携帯契約はできるのか?

携帯電話料金が払えずブラックリストに載ってしまった方のために、ブラックリストの種類、掲載期間(解除の時期)、情報の確…[続きを読む]

任意整理は、お金を借りている相手(消費者金融・カード会社・銀行などの債権者)と交渉をして、借金の減額や返済のリスケジュールを認めてもらう債務整理方法です。

多くの場合は「利息のカット」「遅延損害金の免除」という形で借金の減額が認められますが、借金元本の減額については認められないことが多いです。

減額率は低い整理方法ですが、手続きが早く終わり、家族にバレずに行うことができる可能性が高く、費用が安いという様々なメリットもあって、日本で一番利用されている債務整理手段です。

しかし、そんな任意整理にもデメリットは存在します。それが「ブラックリストへの登録」です。

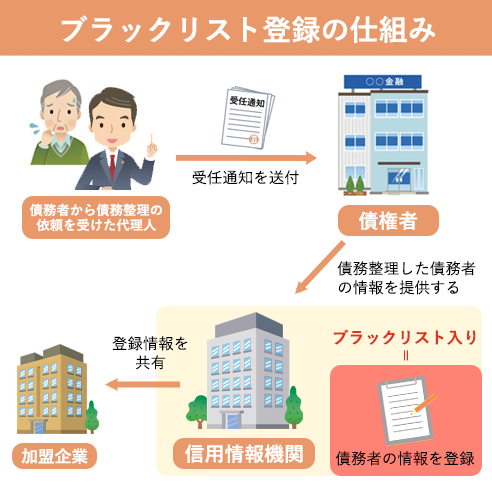

自己破産や個人再生など他の債務整理を行ったケースと同様に、任意整理をした場合もブラックリストに掲載される(=金融事故の情報が信用情報機関に登録される)可能性があります。

※実際に「ブラックリスト」というリストが存在しているわけではなく、金融事故情報を登録されることを俗に「ブラックリスト入りする」などと言います。

しかし、そもそも借金を滞納した時点でブラックリストには登録されている可能性が高いので、このデメリットについてはそこまで悲観的に捉える必要はないかもしれません。

本記事では、任意整理をすることによるブラックリストの登録と、いつ消えるのか(いつまで残るのか)という点についてご説明します。

目次

冒頭の通り、任意整理をした場合でもブラックリストに載るケースはあります。

しかし、信用情報機関によっては任意整理について掲載をしていないこともあるようです。

信用情報機関には3種類あり、それぞれの主な会員は以下の通りです。

| 信用情報機関の種類 | 主な会員 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 消費者金融・クレジットカード会社・信販会社・リース会社・保険会社・保証会社・携帯電話会社 |

| 株式会社日本信用情報機構(JICC) | 消費者金融・クレジットカード会社・信販会社・リース会社・保証会社・金融機関 |

| 全国銀行個人信用情報センター(KSC) | 銀行・信用金庫 |

このうち、CICとKSCは任意整理をしてもブラックリストに登録されません。

とは言え、各信用情報機関はデータを共有していますので、JICCに登録されればCICとKSCにもその情報が行き渡ると考えて良いでしょう。

また、債務整理(任意整理)以外に、以下のようなケースでもブラックリストに掲載されることが考えられます。

このように、「ブラックリストに載るから任意整理はしたくない」と思っても、長期の支払い遅延をしている時点で既にブラックリストに掲載されてしまっているのです。

任意整理を考えるほどに生活が苦しいのであれば、借金を滞納してしまっているケースも多いでしょうから、既にブラックリストに掲載されている可能性は高いでしょう。

では、任意整理をした場合や任意整理前に借金を滞納していた場合、ブラックリストへの掲載はいつ消えるのでしょうか。

任意整理を行った場合の掲載期間は以下の通りです。

| JICC | 受任通知の到達後5年間 |

|---|---|

| CIC | 登録されない |

| KSC | 登録されない |

※通常、クレジットカード会社・消費者金融からの借金を整理した場合はJICCかCIC、銀行からのローンの借入を整理した場合はKSCに登録されるでしょう。

ですが、先述の通り長期の借金滞納などによりブラックリストに登録されている場合、任意整理を行った時点で既にCICやKSCにも登録されている可能性が高いです。

また、事故情報は各信用情報機関同士で共有していますので、JICCからCICやKSCに伝わることも考えられます。

借金の滞納や代位弁済など、債務整理以外の理由でブラックリスト入りした場合、ほとんどの場合は借金を完済してから5年で掲載情報が削除されます。

完済をしてすぐに登録が削除されるわけではないことに注意しましょう。

なお、滞納していた借金を債務整理した場合、債権者によっては「任意整理の和解後」5年で登録を削除するケースもあるようですが、多くのケースでは任意整理後の残務を完済してからカウントを開始すると考えて良いでしょう。

ブラックリストを自分で解除する方法はありませんので、上記で定められた掲載期間が明けるまで待つ他に方法はありません。

任意整理をした場合、信用情報機関によってはブラックリストに掲載をしていないこともあるようです。

JICCは任意整理をすると5年間ブラックリストに掲載されますが、CICとKSCは任意整理をしてもブラックリストに登録されません。

しかし、債務整理以外に61日以上または3ヶ月以上の滞納、多重申し込み(目安として1ヶ月に4件以上)、代位弁済、カードの強制解約といった貸金に関するマイナスの情報(金融事故情報)があっても、ブラックリストには登録されてしまいます。

よって、任意整理を依頼した時点で、CICとKSCにも金融事故情報が登録されている可能性は高いでしょう。

借金の滞納や代位弁済などでブラックリスト入りした場合を含め、任意整理をした場合、ほとんどのケースでは借金を完済してから5年で掲載情報が削除されます。

完済をしてすぐに登録が削除されるわけではないことに注意しましょう。

なお、債権者によっては「任意整理の和解後」5年で登録を削除するケースもあるようですが、多くのケースでは任意整理後の残務を完済してからカウントを開始すると考えて良いでしょう。

任意整理をするとブラックリストに掲載されるケースがあるのは確かです。

ブラックリスト入りをすると、クレジットカードの利用や新規の借入などができなくなり、生活に不便が生じるのは避けられないでしょう。

しかし、借金の支払いが苦しいまま滞納を数ヶ月続けると、いずれにせよブラックリストに登録されてしまいます。

払えない借金を返し続けるより、任意整理などの債務整理手続きを経て借金を解決し、ブラックリスト期間中は借入をせずにやりくりすることで生活を根本的に見直すことができます。

カード会社や消費者金融などからの借金は、その一部を任意整理で減額するだけでも支払いがかなり楽になります。

あなたにとってぴったりの解決方法を考えるためにも、お困りの方はぜひ一度、借金問題に強い弁護士・司法書士にご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料