借金減額シミュレーション(借金減額診断)は、現在の借金額、金利、毎月の返済額を入力することで、任意整理で具体的に借金…[続きを読む]

借金100万円を自力で返済する方法|任意整理で解決できる?

生活費のためのキャッシングを繰り返したり、急な出費が嵩んだりすると、消費者金融(アコム・アイフル・プロミスなど)や銀行、クレジットカード会社などからの借金は容易く100万円を超えてしまいます。

数万円、数十万円の借金までは楽観的でいられても、100万円にまで膨らむと「そろそろやばいのでは」と考える方も多いでしょう。

実際に今後の毎月のやりくりを考えて100万円の借金を完済する計画を立てた方は、毎月の支払い目標に絶望してしまうことと思います。

この100万円の借金は、実は「任意整理」により合法的に減額することができる可能性があります。

「債務整理は数百万円の借金に悩む人がすることでは?」と思う方も多いかもしれませんが、実は、100万円前後の借金も債務整理(任意整理)で解決が可能なのです。

「弁護士や司法書士に依頼するとどのくらい借金が減るのか」「毎月いくら支払うことになるのか」などを解説していきますので、ぜひ本記事を最後までご覧ください。

目次

借金100万円の返済計画

月々の返済額シミュレーション

借金にお悩みの方は、これまでに少なからず「100万円の借金を完済するには、収入を○万円増やさなければ」「毎月の水道光熱費や娯楽の支出を○万円にまで抑えれば、完済できるはず」という計画をご自身で立てたのではないでしょうか?

しかし、借金が100万円ある場合、1年間という返済期間でも毎月それなりに高額な返済が必要となります。

自分の生活水準を維持しながら、借金の返済を無理なく進めるためには、3年程度の返済期間を見ておくべきでしょう。

ただし、あなたが返済しなければならないのは、ただ借金100万円だけではありません。返済期間が長くなるほど、支払う利息・遅延損害金も増えていきます。

以下は、金利15%で100万円を借入した場合についての返済シミュレーションです。

| 返済期間 | 毎月の返済額 | 支払利息 | 総返済額 |

|---|---|---|---|

| 1年 | 90,258円 | 83,096円 | 1,083,096円 |

| 2年 | 48,486円 | 163,664円 | 1,163,664円 |

| 3年 | 34,665円 | 247,940円 | 1,247,940円 |

| 5年 | 23,789円 | 427,340円 | 1,427,340円 |

シミュレーションの結果を見ると、100万円を1年で完済しようとする場合、支払う利息は8万円以下に抑えることができますが、毎月の返済額は9万円以上となります。

これまで借金をしながらやりくりとしていた方にとって、これは大きな負担となるでしょう。

これが、3年、5年の返済期間となると、毎月の返済額は2〜3万円程に抑えることができますが、完済までに支払う利息は40万円を超える結果となります。返済期間が長くなるほど、支払う利息・遅延損害金も増えていくのです。

100万円の借金を返すまでに40万円の利息が追加されると思うと、驚いて尻込みしてしまう方も多いのではないでしょうか。

借金100万円ならば、出費を抑えながら副業や掛け持ちをすることでなんとか返せるだろうと思っている方もいるかもしれませんが、自身の生活水準を維持しながら借金の返済を無理なく進めるためには3年程度の返済期間を見ておくべきです。

しかし、借金が100万円に膨らむまで困窮しているならば、毎月35,000円の返済を3年続けることは厳しいケースも少なくないでしょう。

自力で返済ができるかどうかの見極めポイント

「債務整理(任意整理)をするとデメリットがありそうだから、借金はなるべく自力で返済したい」と考える方は少なくありません。

借りたものはしっかり返すべきだという考え方も勿論あるでしょう。

そこで、100万円の借金を果たして本当に自力で完済できるのか、見極めるポイントを解説します。

まず、借金の全体像を把握しましょう。

滞納している借金以外にも、抱えている負債はありませんか?どのような種類の借金があるか、それぞれいくらずつ借り入れているのか、また、利息や返済期日などの詳細を把握します。

そして、借金の状況を把握したら、返済計画を立ててみます。利息や遅延損害金、返済期日を考慮して、借金を返済するために必要な資金を確保することができるかどうか検討しましょう。現在の収入、支出、貯蓄などを考慮することが重要です。

現状のままでは完済が難しく感じるならば、収入を増やすだけでなく、支出を削減することも借金の解決策の一つです。

無駄な支出を減らしたり、節約術を学んだりすることで、返済計画の達成が可能になる場合があります。

自力で完済できるかどうか、分かりやすい基準としては以下の3つを判断の参考にしてください。

- 年収が300万円を超えている

- 家賃、光熱水費などの生活費を除いて、毎月9万円を1年間支払い続けられる

- 家賃、光熱水費などの生活費を除いて、毎月3.5万円を3年間支払い続けられる

借金が100万円あっても、安定した収入があり、上記に当てはまるならば自力で完済できる可能性も0ではありません。

しかし、逆に「債務額が月収の20倍以上」「毎月の返済額が【月収-家賃】の3分の1以上」ならば、借金が多く「支払不能状態」であるとも言えるため、自力の返済よりも債務整理を検討することをお勧めします。

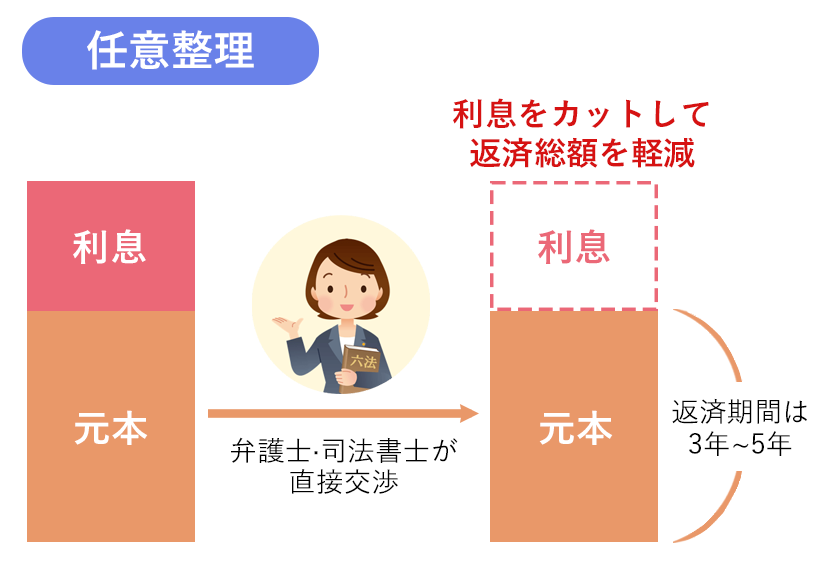

100万円の借金を減額する「任意整理」

おまとめローン、繰り上げ返済なども難しく、自力での返済が見込めないならば、弁護士・司法書士に依頼した上で「任意整理」という方法で借金を合法的に減額することを検討しましょう。

任意整理は、借入をしている金融機関、クレジットカード会社、消費者金融などと裁判外で交渉し、存在している借金の一部免除や分割払いなどについて合意することで、新たな返済計画で和解する手続きのことをいいます。

債務者の代理人となった弁護士や司法書士は、収入や支出などの状況を説明し、債務者に有利な条件で返済計画について協議してくれるでしょう。

つまり、「今のままではどうしても返済を継続することができませんので、なんとか借金を減らしてリスケジュールもらえないでしょうか」と債権者に直接お願いする手続きです。

具体的には、債務者が抱える借金について、合意ができれば将来発生する利息を減らしたうえで3~5年の分割払いにできる可能性があります。

「利息をカットしてもらったところで…」と思う方もいらっしゃるかもしれませんが、上記の通り、100万円の借金を5年で分割払いすると、その利息は40万円を超えてしまいます。高利息のリボ払いを使っている人にとっては特に有効な方法です。

任意整理後、債務者は新たな返済計画に基づき定期的に返済を行います。

将来利息をカットした上で長期の分割払いをする旨を約束できれば、100万円の借金は以下のような返済計画になるでしょう。

(実際には将来利息の全額カットは難しく、一部を減らすことになるケースが多いです。)

| 返済期間 | 毎月の返済額 | 支払利息 | 総返済額 |

|---|---|---|---|

| 3年 | 27,777円 | 0円 | 1,000,000円 |

| 5年 | 16,666円 | 0円 | 1,000,000円 |

このように、任意整理で返済計画の見直しを受けられれば、自力で返済をするよりも遥かに安く・余裕を持って完済することが見込めます。

ご自分のケースで任意整理をするとどうなるのか、より詳しくは以下のシミュレーターからご確認ください。

任意整理をするとブラックリストに登録される

任意整理はほとんどデメリットがない債務整理方法ですが、任意整理をすると「ブラックリスト」に登録されることは有名です。

ブラックリストとは、信用情報機関という組織に記録される事故情報のことを指します。

任意整理の手続きを行うと、任意整理を受けた債権者は債務者との契約を解除し、任意整理の事実を信用情報機関に登録します。

信用情報機関に「任意整理をした」という事実が登録されると、完済から5年間は新たな借入やクレジットカードの申込み・利用・更新が困難になります。

というのも、貸金業者や金融機関、クレジットカード会社は、新たな申し込みを受けた際に申込者について「審査」を行います。その審査の際に信用情報機関の情報をチェックすることが多いのですが、ここで「過去に任意整理をした」という事故情報があれば、「返済能力に問題がある」と判断されて審査に落とされてしまうのが通常だからです。

ブラックリストの掲載期間中は信用情報に傷がついたとみなされ、金融機関からの信用を得にくくなると考えましょう。

任意整理を行う前には、このようなブラックリストによるデメリットを十分に理解することが重要です。不安があれば弁護士・司法書士にご質問ください。

なお、ブラックリストの影響が及ぶのは任意整理をした本人だけですので、家族が直接的な不利益を受けることはありません。

借金100万円の解決・返済方法(任意整理以外)

任意整理は、債務者と債権者の合意に基づいて行われます。

ほとんどの債権者は「踏み倒されるよりは利息をカットしてでも元本を支払ったもらった方が良い」と考えて交渉に応じてくれますが、中には確固たる態度で任意整理の交渉の席につかない債権者も存在します。任意整理に応じるかどうかはその名の通り「任意」なので、交渉にはあくまで債権者側の理解が必要となります。

債権者からの合意を得られなければ、当然ながら任意整理失敗となってしまいます。

また、職場を解雇されたり病気になってしまったりして収入がなく、毎月少額でも支払うのが難しいという方もいらっしゃるかもしれません。

複数の借入先があり、それぞれの債権者と交渉をするのが現実的ではないケースも0ではないでしょう。

このような場合は、自己破産や個人再生による借金の減免を図ることが考えられます。

自己破産・個人再生

全ての借金の支払義務を合法的に免除してもらえる債務整理手続きとして、「自己破産」は一定の知名度があります。

自己破産は、裁判所に申し立てをして借金を0円にする手続きです。税金や国民健康保険料などは減額できませんが、あらゆる負債の支払義務を免除できるので、現在収入がない方は実質的に自己破産一択となるケースもあります。

とはいえ、「自己破産」は数千万円〜数億円という多額の借金を抱えている方や企業がするイメージがあり、「100万円程度では自己破産できないだろう」と考えている方も多いです。

しかし、例え100万円かそれ以下の借金でも、その他の要件さえ満たせば自己破産で0にすることは可能です。

特に現在の収入が少なかったり無職であったりする場合、自己破産を選んだ方がより効率的に借金問題を解決できるでしょう。

むしろ、個人再生は、借金を元本から大幅に減額することができます。しかし、いくら減額できるかは債務者の収入などにより変動し、借金が100万円以下の場合は減額の効果が得られませんのでご注意ください。

なお、自己破産では生活必需品を除く高価な資産(マイホームや高価な車など)は処分の上で債権者に配当されますが、手持ちの資産がほとんどない場合は財産の処分は発生しません。

また、自己破産後に結婚や選挙権に影響が及ぶこともありません。

借金問題はいずれかの債務整理方法で解決できる可能性が高いので、諦めずに一度弁護士事務所や司法書士事務所にご相談ください。

自己破産を選択するべき借金の目安(いくらからやばい?)

とは言え、自己破産ができる「支払不能状態」と言われても分かりにくく、自分のケースでは自己破産をするべきなのか、借金額は「やばい」のか、不安な方も多いと思います。

「借金は少しでも返したいと思っているけれど、自己破産をするべき金額や収入の目安を知りたい!」という方のための、一般人にわかりやすい一つの目安としては、「債務額が月収の20倍以上」「毎月の返済額が【月収-家賃】の3分の1以上」というケースでは、もはや支払不能状態と言えます。

支払不能状態は自己破産の条件の一つなので、もし該当する場合は弁護士や司法書士にお早めに相談することをお勧めします。

借金100万円と任意整理に関するよくある質問

借金100万円は何年で完済できる?

以下は、金利15%で100万円を借入した場合についての返済シミュレーションです。

| 返済期間 | 毎月の返済額 | 支払利息 | 総返済額 |

|---|---|---|---|

| 1年 | 90,258円 | 83,096円 | 1,083,096円 |

| 2年 | 48,486円 | 163,664円 | 1,163,664円 |

| 3年 | 34,665円 | 247,940円 | 1,247,940円 |

| 5年 | 23,789円 | 427,340円 | 1,427,340円 |

借金100万円ならば副業や掛け持ちでなんとか返せるだろうと思っている方もいるかもしれませんが、100万円を自力で完済することは、月々の返済額と利息を見てもたいへん困難であることがわかります。

借金が100万円ある場合、1年間という返済期間でも毎月それなりに高額な返済が必要となります。

自分の生活水準を維持しながら、借金の返済を無理なく進めるためには、3年以上の返済期間を見ておくべきでしょう。

借金はいくらになるとやばい?

借金が「いくらになるとやばい」というのは、明確な基準はありません。というのも、収入や支出は個人によって異なるからです。

同じ100万円の借金でも、月収30万円を超える人と、月収15万円程度の人とでは、「やばいかどうか」の感覚は大きく異なってくるでしょう。

一般人にわかりやすい一つの目安としては、「債務額が月収の20倍以上」「毎月の返済額が【月収-家賃】の3分の1以上」というケースでは、もはや支払不能状態と言えるため、1日でも早く弁護士や司法書士に相談することをオススメします。

逆に、以下の基準に当てはまるならば、100万円を自力で完済できる可能性も0ではないでしょう。

- 年収が300万円を超えている

- 家賃、光熱水費などの生活費を除いて、毎月9万円を1年間支払い続けられる

- 家賃、光熱水費などの生活費を除いて、毎月3.5万円を3年間支払い続けられる

とはいえ、借金が100万円以下でも、「生活が苦しい」「滞納を続けてしまいそう」ならば交渉の余地があります。

本格的な支払い不能に陥ってしまう前に、弁護士や司法書士などの専門家にご相談ください。

借金100万円はどう返す?

借金100万の解決方法として、ネット上では以下のやり方を勧めているケースがあります。

- 副業などで収入を増やす

- 単発バイトをする

- おまとめローンを利用する

しかし、これらの方法はいずれもリスクを伴い、おすすめできるものではありません。

そこで、当サイトが最もおすすめする方法は「弁護士や司法書士に依頼して債務整理をする」ことです。

これ以外にも、任意整理、個人再生、自己破産など、借金を合法的に解決できる合法的な制度は複数存在します。

借金苦で悩んでいる方は、一度弁護士事務所・司法書士事務所にご相談ください。

任意整理とは?

「任意整理」は、借金を合法的に解決できる「債務整理」手続きの中の一つで、債権者との個別交渉の上、借金返済の遅延損害金や将来発生する利息をなくして3~5年の分割払いにできる可能性があります。

裁判所を介さずに債務者と債権者が話し合いを行うため、裁判所の手数料や弁護士費用などのコストを抑えることができます。

任意整理により遅延損害金や将来利息をカットすると、100万円の借金は以下のような返済計画になるでしょう。

| 返済期間 | 毎月の返済額 | 支払利息 | 総返済額 |

|---|---|---|---|

| 3年 | 27,777円 | 0円 | 1,000,000円 |

| 5年 | 16,666円 | 0円 | 1,000,000円 |

債務整理の無料相談ができる事務所

【東京都・千代田区】

弁護士法人プロテクトスタンス

- 全国対応

- 相談無料

- 土日祝対応

法人全体で13,000件以上の依頼実績数に裏付けされた自信を持って、借金問題を解決します。相談は何度でも無料、法テラス利用可、明確な料金体系でお待ちしております。

借金でお悩みなら今すぐ専門家に相談

050-5447-7913

[電話受付]平日 9:00~21:00 土日祝 9:00~19:00

執筆・監修

服部 貞昭(CFP・日本FP協会認定)

この執筆・監修者の記事一覧

服部 貞昭(CFP・日本FP協会認定)