借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

「奨学金」は返済の必要がない場合もありますが、多くのケースで将来の返済を求められます。

しかし、近年の就職難・不景気の影響で、「思うような企業に就職ができなかった」「給料が安く生活さえままならない」「順調に働いていたが解雇されてしまった」「他の借金の返済で手一杯」というケースは多く、結果として奨学金を滞納してしまう方は多いです。

日本学生支援機構(JASSO)による調査では、平成25年度~平成30年度までの6年間で発生した延滞債権数割合の平均は「7.65%」で、約13人に1人の割合で奨学金の返済ができていないということです。

(現在延滞をしていないものの過去に延滞した経験があるという方を含めると、その数字は20%以上になります。)

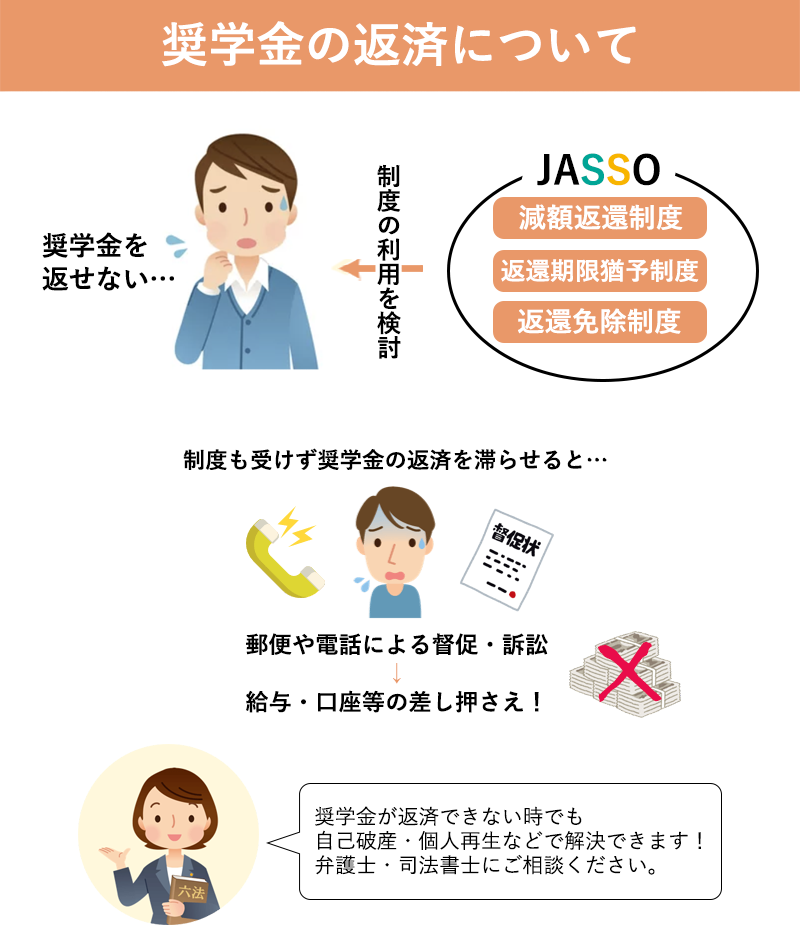

実際に奨学金を滞納すると、様々な悪影響が生じます。経済的な困難に直面している場合は、日本学生支援機構(JASSO)の制度を検討したり、専門家に相談して債務整理を視野に入れたりすることをお勧めします。

本記事では、奨学金の滞納と差し押さえについて解説していきます。

目次

奨学金を長期に渡り滞納することには様々なリスクがあり、最終的には財産(給与や預貯金)の差し押さえに行き着きます。

本人、連帯保証人(保証人)に対して文書や電話による督促が行われます。

奨学金の連帯保証人は親などの親族になっているケースがほとんどでしょうから、滞納の事実がバレて迷惑をかけてしまうことになるでしょう。

延滞している割賦金(利息を除く)の額に対して、返還期日の翌日から返還した日までの日数に応じて延滞金が賦課されます。

第二種奨学金の場合、以下の割合で利息がかかります。

現在は年3%の割合で加算されていることでしょう。

また、滞納が続いて保証機関が本人に代わり代位弁済した場合、保証機関への返済を滞納すると、年10%の遅延損害金が加算されます。

奨学金を滞納すると、その遅延情報や未払いの記録が信用情報機関に登録され、将来的な融資やクレジットカードの申請に影響を与えます(=ブラックリストへの登録)。

日本学生支援機構によると、「返還開始から6か月経過後に、延滞3か月以上となった場合、個人信用情報機関に、個人情報を登録する対象となります」と明記されています。

信用情報機関とブラックリストについては、以下のコラムをご覧ください。

金融事故情報は一生続くものではありませんが、完済から数年間は様々な審査に通らなくなると考えるべきです。

「支払いが無理かもしれない」と思った場合、「日本学生支援機構(JASSO)」が行っている救済制度を利用できることがあります(詳しくは後述)。

しかし、この中での「減額返還制度」は、既に支払いを滞納している場合は申し込めません。延滞を解消することにより願出が可能となります。

よって、奨学金の一回あたりの返済額を一定期間減らせるこの制度を利用したいと考える場合、なるべく早く、滞納をしてしまう前に願い出る必要があります。

奨学金の滞納が継続する場合、滞納額(利息を含む)及び延滞金について、全額一括での返還を請求されます。まだ支払期日が到来していない分も含めるため、多額の請求になることでしょう。

それも無視していると、日本学生支援機構や機構が委託した債権回収会社、保証機関等の貸し手が法的措置を取る可能性があります。

滞納金の回収を目的として訴訟を起こしたり、裁判所からの支払督促を送ったりして、給与や財産を差し押さえるのです。

このように、奨学金を長く滞納した終局が「給与や財産の差し押さえ」です。

しかし、払えないと分かった時点で放置をせず対策することで、このような強制執行・差し押さえは回避することができます。

日本学生支援機構では、返還が難しい事情が発生した場合のために、以下の制度を用意しています。

まずは、これらの制度を利用できないか検討してみましょう。

災害、傷病、その他経済的理由により奨学金の返還が困難になった方で、「減額すれば返還可能である」と判断された場合、一定期間の間(最初か1年で、延長可能)は一回あたりの返済額を2分の1または3分の1に減額できるという制度です。

減額できるのは毎月の支払額だけで、総支払額は変わりません。毎月の支払額が少なくなるため、返済期間は当初より伸びることになります(しかし、追加の利息や遅延損害金が発生することはありません)。

詳しくは日本学生支援機構のホームページの「減額返還制度」でご確認ください。

しかし、先述の通り、この減額制度は既に支払いを滞納している場合は申し込めません。延滞を解消することが必要になります。

返済を一定期間猶予してもらえる制度です。既に支払いを滞納している場合でも願出が可能です。

猶予期間中は返済の必要がなくなりますが、返還すべき元金や利子が免除されるわけではありません。猶予期間中に定職を探したり、返済のためのお金を貯めたりする必要があります(猶予中に延滞金等はかかりません)。

1回申請すれば1年間は返済を猶予してもらえ、通算で最大10年(120ヶ月)まで返済期限を延長してもらえます。

細かい条件等は日本学生支援機構のホームページの「返還期限猶予制度」でご確認ください。

奨学金を借りた人が死亡または精神・身体障害によって就労できない場合、就労はできるものの労働能力に大きな制限があるときなどに利用でき、返済の全部または一部を免除してもらえます。

手続きには医師による診断書やその他の書類が必要で、個別に審査が行われます。

詳しくは日本学生支援機構のホームページの「返還免除」をご覧ください。

奨学金は、滞納すればするほど利息・遅延損害金が嵩んでいきます。滞納が続けば連帯保証人である家族にも督促が行くでしょう。

よって、滞納をしないように先手を打ったり、なるべく早く滞納状態を解消したりすることが大事になります。

滞納をすればいずれ家族や親族に迷惑がかかるのですから、ここは支払いが辛いと感じた時点で、早めに家族に相談をすることをお勧めします。

滞納して返済額が増えるよりも前に返済額の援助を受けたり、返済額を立て替えてもらえたりすれば、お互いに傷が浅くて済みます。

債務整理は、債務者が借金の負担の軽減や返済条件の見直しを目指す合法的な手続きです。

そして、奨学金の借金の一種ですので、滞納をしているならば債務整理により減額・免除が可能です。

債務整理には「任意整理」「個人再生」「自己破産」の3つの種類がありますが、奨学金を整理するならば「個人再生」あるいは「自己破産」がお勧めです。

個人再生は全ての借金を元本から減額する手続きで、自己破産は借金を全額免除してもらう手続きです。

実際、少し前のデータになりますが、奨学金にからむ自己破産は、2016年度までの5年間で延べ15,338人でした。内訳は本人が8,108人(うち保証機関分が475人)で、連帯保証人と保証人が計7,230人だそうです。

任意整理は借金の利息をカットしてもらう手続きなので、利率が低い奨学金の滞納を任意整理で有効的に解決することはできません。

しかし、「奨学金以外にも負債を抱えていて、その借金を減額できれば奨学金を支払う余裕が生まれそうだ」というケースでは、他の借金について任意整理を行うことも考えられます。

債務整理をすれば現在差し押さえを受けているケースでもそれをストップできますので、借金問題の根本的な解決方法としては非常に効果的です。

奨学金の債務整理について、詳しくは以下のコラムをご覧ください。

奨学金を滞納していると、いずれ法的措置を取られて強制的に回収をされることになります。

「無視していれば時効になるだろう」と考えていても、日本学生支援機構が時効の成立まで黙っていることはありませんので、奨学金を踏み倒すのは現実的ではないと考えるべきでしょう(裁判上の請求や強制執行を受けると、時効は更新されて1から数え直しになります)。

また、踏み倒そうと思って身を隠しても、今度は連帯保証人である家族・両親に一括の請求がいきます。

家族に多大な迷惑をかけることになりますので、やはり、奨学金は踏み倒そうとせず、機構の制度を利用したり、家族の援助を受けたり、債務整理をしたりして借金問題を解決することをお勧めします。

奨学金を踏み倒そうとするのは得策ではありません。

「無視していれば時効になるだろう」と考えていても、日本学生支援機構が時効の成立まで黙っていることはありませんので、奨学金を踏み倒すのは現実的ではないと考えるべきでしょう(裁判上の請求や強制執行を受けると、時効は更新されて1から数え直しになります)。

また、踏み倒そうと思って身を隠しても、今度は連帯保証人である家族・両親に一括の請求がいきます。家族に多大な迷惑をかけることになるのです。

具体的に何ヶ月滞納をしたら差し押さえられるのか、というのは、日本学生支援機構も明らかにしてはいません。

ただ、相場感としては、半年(6ヶ月)以上の滞納で法的措置がとられるケースが多いようです。

現実に奨学金を滞納して給与の差し押さえを受けている場合、もっとも効果的な対処方法は、「債務整理」をすることです。

債務整理を行うことにより、借金の負担を大きく減らせるだけでなく、給与の差し押さえも解除することができます。

しかし、債務整理のうち、任意整理の場合は奨学金の滞納問題解決に不向きなだけでなく、任意整理で給与債権の差し押さえが自動的に解除されるということはありません。

差し押さえの解除を狙うなら、個人再生か自己破産を選択するべきでしょう。

個人再生では、手続開始の決定が行われると、給与差し押さえを含めた債務者に対する強制執行は「中止」され、勤務先は差し押さえ対象の給与を手元で一旦プールしておくことになります。

そして、個人再生計画認可の決定が確定した時点で差し押さえは効力を失い、債務者に対してプール金を含めた給与満額が支払われるようになります。

自己破産では、手続きの詳細により異なりますが、破産手続開始決定の時点から給与全額を受け取ることが可能になるケースもあります。

あなたへおすすめの記事