奨学金の滞納で差押を受けるのか?対処法は?

実際に奨学金を滞納すると、様々な悪影響が生じます。経済的な困難に直面している場合は、日本学生支援機構(JASSO)の…[続きを読む]

日本学生支援機構(JASSO)の「学生生活調査(令和2年度)」によると、奨学金を受給している学生の割合は、大学(昼間部)で49.6%、短期大学(昼間部)で56.9%となっています。

大学院修士課程・大学院博士課程の奨学金受給割合も50.0%前後となっているため、いずれの大学生も約2人に1人は奨学金を受けているということになります。

これに対し、同じくJASSOの「令和2年度奨学金の返還者に関する属性調査結果」では、奨学金をこれまで延滞したことがあるかという質問に対し、「延滞したことがある」と回答したのは19.8%でした。

奨学金を借りた人のうち、約20%がこれまでに延滞したことがあるということになります。

延滞の理由のほとんどが「本人の低所得」ですが、延滞している人の中には「奨学金を返したくない」と考える方も多いようです。

時効の成立を狙おうとする人もいるようですが、奨学金を借り逃げする(踏み倒す)のは、実際のところほとんど不可能であると言えます。

では、どうしても奨学金を返せない(返したくない)場合には、どのように対応するべきなのでしょうか?

「奨学金を返さずに済む裏技」を探してネット検索する方も少なくないようですが、結論から言うと、そのような裏技を見つけて借り逃げをするのは極めて難しいと言わざるを得ません。

貸与型の奨学金である限り、奨学金は借金と同じです。就職後には原則として借りた分の支払いをしなければなりません。

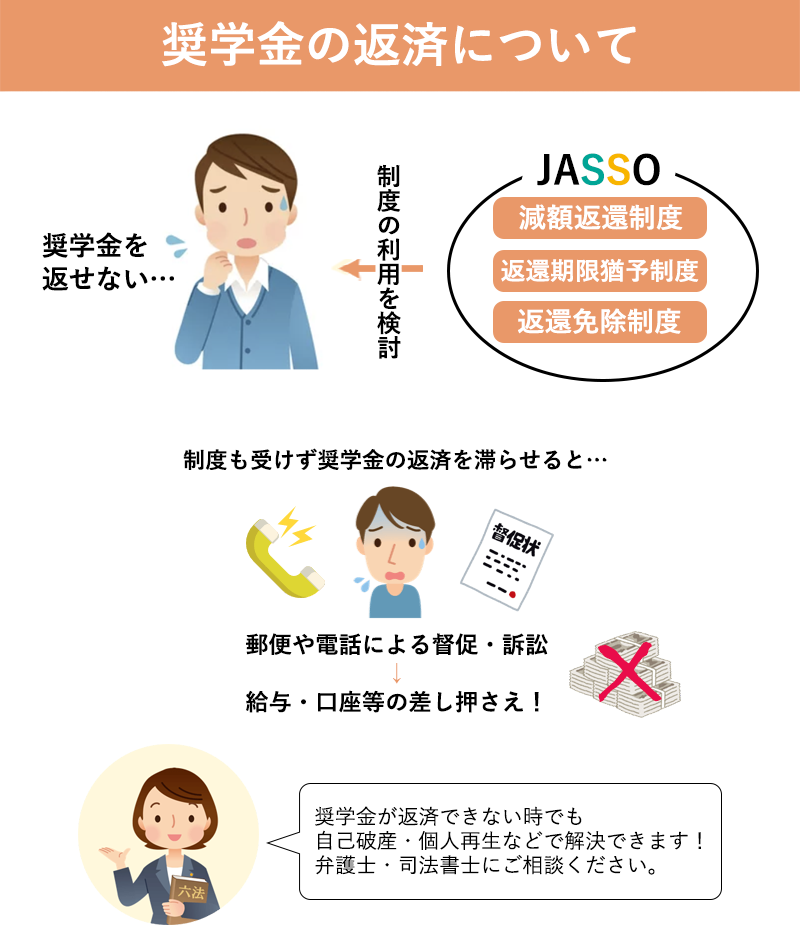

滞納をすれば、奨学金を貸した債権者(例えば、日本学生支援機構など)から返済の督促・取り立てが行われることになりますし、延滞金も発生します。

借金には時効がありますので、「時効まで待てば奨学金がチャラになるのでは」と考える方も多いですが、実際に奨学金の債権者が時効の成立まで滞納を放置することはありません。

時効(5年経過)の前に裁判上の請求などを受けると考えられますので、奨学金の時効が完成することはほとんどないと考えるべきです。

もし、返済が厳しいと感じるならば、日本学生支援機構では返還が難しい事情が発生した場合のために、「毎月の返済額の減額(※支払い総額は変わりません)」「返済の猶予」などの制度を用意していますので、これらの利用を検討してみることをお勧めします。

奨学金を借りた人が死亡または精神・身体障害によって就労できない場合や、就労はできるものの労働能力に大きな制限があるときには、返還免除を受けられる可能性もあります。

また、在学猶予制度を願い出れば、在学期間中は最短の卒業予定年月まで返還期限が猶予(先送り)されます(適用期間は通算10年)。

【参考|日本学生支援機構】

・減額返還制度

・返還期限猶予制度

・在学猶予

奨学金滞納者のうち1%にも満たない割合ですが、「奨学金は返還するものだとは思っていない」という方がいるようです。

そうでなくても、「収入が低い」「自分や家族の病気・怪我でお金がない」「奨学金の月額(返済割賦額)が高い」などの理由で奨学金を滞納してしまっている方は多いのが現状で、このような延滞状態を続けると様々なデメリットが発生します。

そのデメリット・リスクの代表例は以下の通りです。

最初は任意の支払いを求める督促や、減額・猶予などの制度を案内するといった対応に留まります。

しかし、滞納が長期に及ぶと、日本学生支援機構は信用情報機関に滞納情報を共有したり、アルファ債権回収など取立を専門としている債権回収会社に回収業務を委託したりするなどして、本格的に奨学金の回収に乗り出してくるでしょう。

どの程度の期間で法的措置に踏み切られるのかはケースバイケースですが、日本学生支援機構の場合は延滞から9ヶ月ほどで裁判を起こされることが多いようです。

裁判所から送られてくる訴状や支払督促も放置していると、やがて給料や預貯金などの財産を差し押さえられ、強制的に奨学金の返済に充てられてしまいます。

繰り返しますが「奨学金を返さずに済む裏技」というものはありません。

時効の成立を狙っても、期間の経過前に裁判上の請求をされてしまうケースがほとんどです。また、通信制大学や放送大学などを利用して借り逃げしようとしても、在学猶予の適用期間は通算10年までです。

長期で奨学金を返さないでいると、じきに強制執行を受けてしまい、生活に直接的な影響が及びます。

とはいえ、経済難や病気などでどうしても返済が難しいという場合もあるでしょう。

そのような場合は、合法的に借金問題を解決できる以下の方法を考えてみてください。

日本学生支援機構(JASSO)も、法的措置で強制的に回収するよりは、なるべく任意に支払ってもらいたいと思っています。

そこで、減額返還制度・返還期限猶予制度・返済免除制度などの救済措置を用意していますので、要件を満たしているならばまずはこれらの利用を検討してみましょう。

一定期間の間、一回あたりの返済額を2分の1または3分の1に減額できる制度です。

(支払総額は減額されません。あくまで毎月の支払額が減り、支払期間が延長されるだけです)。

なお、利息はそのままであり、追加の利息や遅延損害金が発生することはありません。

申し込みの条件は、給与所得者の場合は「年収325万円以下」、給与所得者以外の場合は「年間の所得金額(必要経費等控除後)が225万円以下」が目安です。

また、失業中の人や、怪我や病気で仕事をできない人、災害に遭った人なども対象となります。

扶養家族等がいる場合は別途控除等があるので、詳しくは日本学生支援機構のホームページの「減額返還制度」でご確認ください。

減額返還制度は、既に支払いを滞納している場合は申し込めません。延滞を解消することにより願出が可能となります。

返済を一定期間猶予してもらえる制度です。1回申請すれば1年間は返済を猶予してもらえ、通算で最大10年(120ヶ月)まで返済期限を延長してもらえます。

延滞金等はかからないので、支払総額が増えることはありません。

猶予期間中は返済の必要がないので、その間にお金を貯め、猶予期間が終わって再び返済が始まったときの支払いに備えることができます。

返済期限猶予制度は「現在、真に返還が困難な方」が対象とされています。

収入が一定以下の方や、病気や怪我で休職している人、就労はしているものの傷病などが理由で収入が少ない人、失業中の人、災害の被災者等も申請できます。

また、産前産後休業中の人や、育児休業中の人も対象となっています。

細かい条件等は日本学生支援機構のホームページの「返還期限猶予制度」でご確認ください。

なお、返済期限猶予制度は、減額返還制度と違い、既に延滞している状態でも、猶予事由に該当すると証明できる期間に限り猶予を受けられます。

参考:数年延滞している場合の返還期限猶予の申請手続き|日本学生支援機構

奨学金を借りた人が死亡または精神・身体障害によって就労できない場合、就労はできるものの労働能力に大きな制限があるときなどに利用できます。返済の全部または一部を免除してもらえます。

手続きには医師による診断書やその他の書類が必要で、個別に審査が行われます。

詳しくは日本学生支援機構のホームページの「返還免除」をご覧ください。

「債務整理」とは、経済的に困難な状況にある借り手が、債権者との交渉や裁判所手続きを経て返済額を減額したり、返済条件を変更したりすることです。

奨学金を貸している企業(債権者)は原則として交渉による減額には応じてくれませんが、裁判所を通せば奨学金を含めたほとんど全ての借金の減免が可能です。

(奨学金以外に借金がある場合、他の借金を個別交渉で減額することはできます。)

債務整理にはいくつかの方法があり、奨学金の解決に有効なものは以下のとおりです。

債務者が持っている高価な資産(不動産・99万円を超える現金・査定額の高い車、高価なブランド品など)を売却して返済に充て、それでも返しきれない残りの債務を免除してもらう裁判所手続きです。

今後の生活に必要な必需品や日用品、仕事に必要な道具などは手元に残すことができますので、自己破産をした債務者は借金が0の状態から生活の再スタートが可能となります。

自己破産をすれば、奨学金の支払義務も例外なく免除されます。

免除されないのは、税金や国民健康保険料などの公租公課、罰金、養育費など一部の債務に限られます。

無職の場合や、奨学金の他にも多額の借金があり多重債務状態に陥っている場合には、自己破産は特に有効な手続きになるでしょう。

裁判所に新たな返済計画(再生計画)を認めてもらい、これに沿って原則3年(例外5年)の分割払いをした後、残りの債務を免除してもらう手続きです。

最終的に、支払わなければならない負債額が元本を含め1/10~1/5程度まで圧縮されます。

例えば、500万円の借金のうち100万円を3年の分割払いで返済する計画を裁判所が認めてくれた場合、この分割計画を債務者がしっかり守って完済したならば、残りの400万円の借金については支払い義務が免除されるのです。

返せない奨学金についても、個人再生による再生計画に含めることができます。

マイホームや車などの高価な財産の処分をしないまま奨学金の負債を大きく減らすことができますので、今現在継続した収入がある方は個人再生を考えてみると良いかもしれません。

裁判所を通さず債権者と直接交渉して、利息の免除や返済計画のリスケジュールなどについて合意する手続きです。

裁判外の手続きであるため、費用が安く・スピーディに・家族に内緒で遂行できるのが大きな特徴と言えます。

しかし、奨学金の利息率は小さいため、任意整理による負債のカットは有効とは言えません。

そもそも、奨学金を貸している日本学生支援機構は任意整理の交渉に応じてくれませんので、「奨学金の延滞金を任意整理で減らすこと自体が不可能」と覚えておきましょう。

しかし、奨学金以外にも借金を抱えている場合は、その他の借金について任意整理で減額を図ることで、奨学金を支払う余裕が生まれるかもしれません。

特に、利息が高いリボ払いなどの負債は、任意整理をするだけで借金の支払いがかなり楽になります。

あなたにぴったりの債務整理方法を選ぶ際は、「借金額はいくらなのか」「奨学金以外の借金はあるのか」「現在の収入・支出はどれくらいで、月々いくら返済に回せるのか」など、様々な面での検討が必要です。

よって、借金問題に強い専門家(弁護士や司法書士)のアドバイスを受けるようにしましょう。