給料の差し押さえは拒否できない!会社にバレる前に回避する方法

給与差し押さえを受ければ、借金や滞納の事実が会社にバレてしまいます。差し押さえは拒否できませんので、適切な対処を行い…[続きを読む]

この記事では、消費者金融や銀行などからの借金や、クレジットカードの滞納により給与差し押さえを受けてしまった場合の対処法・解除方法について解説します。

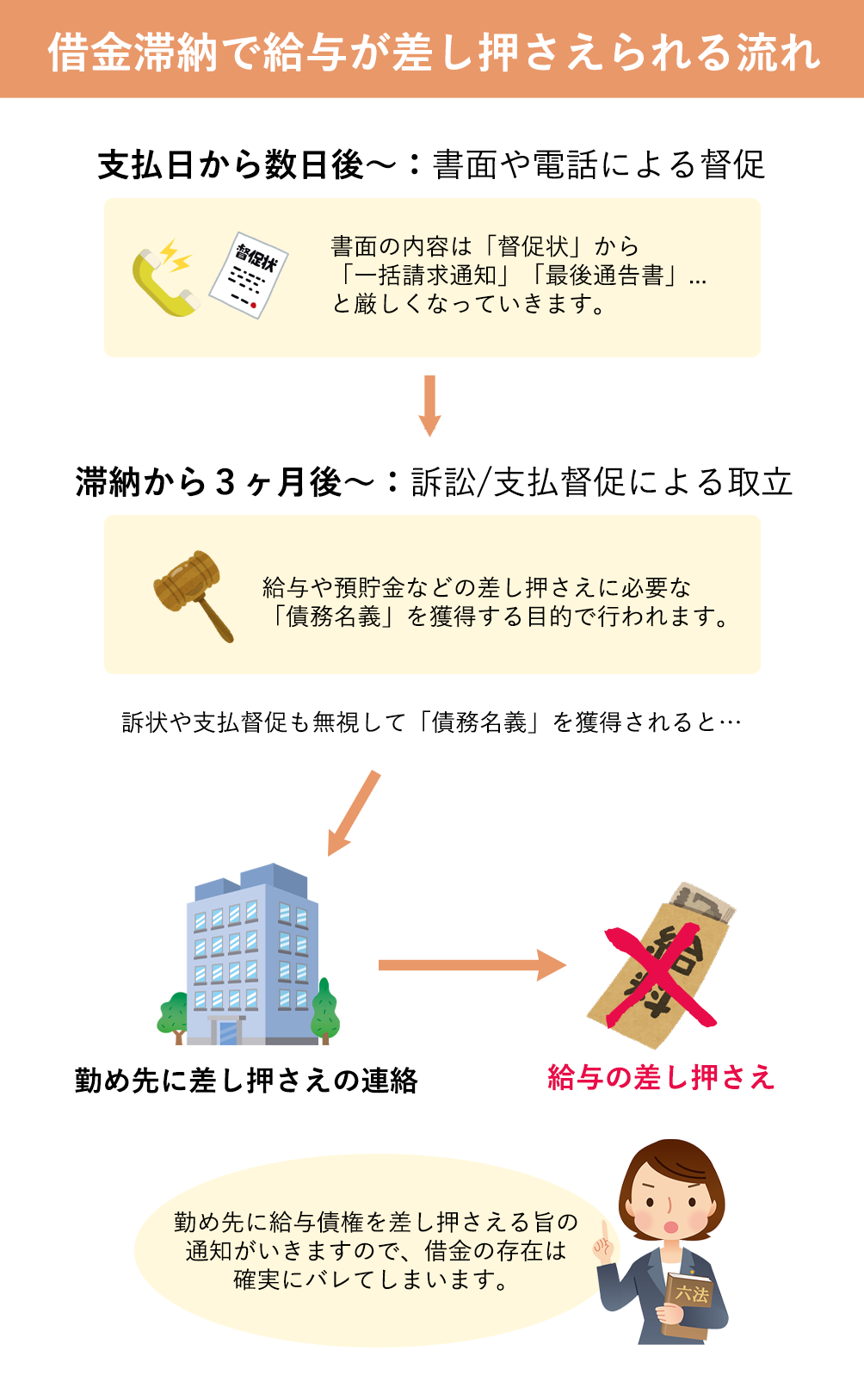

消費者金融からの借入やキャッシング、カードローン、クレジットカードのリボ払い、奨学金の支払い等を長期で滞納していると、債権者から支払督促や訴状が届き、最終的には給与(給料)を差し押さえられてしまうケースがあります。

給与は、会社で働く方にとっては唯一の収入源であるケースがほとんどでしょう。しかし、給与差し押さえ解除までの決まった日数というものはありません。

給与の差し押さえを放置していると、完済まで生活が圧迫された状態が続いてしまうことになりますので、一刻も早い対処が必要です。

なお、まだ給与差し押さえをされておらず、差し押さえをあらかじめ回避したいという場合には、以下のコラムをご覧ください。

目次

早速ですが、実際に給与を差し押さえられてしまった場合、どのように対処すれば良いのでしょうか。

考えられる対処法は以下の4つです。

最も望ましいのは、滞納している借金(残債務)を一括返済で完済してしまうことです。

完済したら、当然ながら給与差し押さえは解除されます。

しかし、債務者の資力に問題があって完済できないからこそ、給与差し押さえの状態に陥ってしまっていることがほとんどでしょう。

そのため、現実的には滞納している借金や料金などを完済することは難しいといえます。

もし、家族や親族に当てがあるのならば、完済のための援助のお願いをしてみることも一案でしょう。

給与差し押さえにより大きく生活が圧迫されてしまっているという場合には、裁判所に対して「差押禁止債権の範囲の変更」(民事執行法153条1項)を申し立てましょう。

申立てを受けた裁判所は、債務者・債権者それぞれの生活状況その他の事情を考慮して、差押命令の全部または一部を取り消すことができます。

給与差し押さえの影響で債務者が生活できないほど苦しくなっている場合には、申立てが受け入れられ、給与の差し押さえが一部解除される可能性が高いです。

しかし、差押禁止債権の範囲の変更の申立てが受け入れられたとしても、毎月の差し押さえ金額が少なくなるだけで、借金問題の根本的な解決になっていません。むしろ、返済期間が延びることで遅延損害金が増え、最終的な返済額は大きくなってしまいます。

差押禁止債権の範囲の変更は緊急の対応策と考え、この後に説明する債務整理を検討することをお勧めします。

税金の滞納による差し押さえの場合、一般的にその金額を減額することはできません。

ただし、給料の差し押さえが「生活を著しく困窮させるおそれがあるとき(生活保護を受給しなければならない程度に逼迫している時)」には、「滞納処分の停止」により、差し押さえの解除を受けられる可能性があります(国税徴収法153条)。

とは言え、滞納処分の停止は税務署長が職権で行うものであり、債務者が申し立てる手続きはありません。また、差し押さえ可能な金額がある場合には停止が難しいと考えられます。

税務署に生活状況を説明し滞納処分の停止について相談することもできますが、応じてもらえるかどうかは保証されていないということです。

借金を滞納してしまっている場合、最も効果的な対処方法は「債務整理」をすることです。

債務整理とは、債権者との私的な交渉や、裁判所における手続きを通じて、適法に借金の減免・返済スケジュールの変更を認めてもらう手続きのことをいいます。

債務整理を行うことにより、債務者の借金の負担を大きく減らせるだけでなく、給与の差し押さえも解除することができます。

債務整理による給与差し押さえ解除については次の段落で詳しく解説します。

現勤務先から支払われている給与が差し押さえられている場合、特にパート・アルバイトや派遣社員ならば、別の会社に転職すれば良いのでは?と考えるかもしれません。

確かに、転職先から受け取る給与は差し押さえの対象ではありません。よって、債権者に新たな勤務先を知られなければ、再び給与を差し押さえられることもないでしょう(※市町村・年金機構・共済組合等は、債務者の勤務先情報を調べることができます)。

ただし、転職して給与債権の差し押さえを逃れたとしても、依然として債務は残った状態のままです。

別の財産を所有していれば、その財産(預貯金や不動産)についての差し押さえが行われるかもしれません。もちろん、支払いの督促も引き続き行われることになります。

転職は、確かに一時的に給与債権の差し押さえを逃れる方法にはなり得ますが、債務を根本的に解決するものではなく、給与額の変動・職業の不安定化のリスクを考えても、おすすめすることはできません。

【退職金も差し押さえられるおそれ】

なお、給料の差し押さえ中に今の仕事を辞める(転職する)と、現在の勤務先の退職金も差し押さえの対象となってしまいます。差し押さえができる金額は、退職金の25%(4分の1)です。

ただし、勤務先が加盟している共済の関係で、債権者が差し押さえできるかどうか異なります。

このように、給与を差し押さえられた場合の対処法はいくつかありますが、その中でも「④債務整理をする」ことが最も現実的でおすすめの方法になります。

債務整理の大きなメリットは、借金が減額または免除される・返済期間が長くなり月々の返済額が減るなど、債務者の借金返済負担が確実に軽減されるという点にあります。

また、債務整理は法律上認められた手続きであるため、後ろめたい気持ちなく、根本的に借金問題を解決することが可能になります。

債務整理には、大きく分けて①任意整理、②個人再生、③自己破産の3種類があり、いずれも債務整理に強い弁護士・司法書士に依頼することで手続きすることが可能です。

それぞれの手続きにはメリット・デメリットがあり、債務者の抱える事情によって、どの手続きを利用すべきかが変わります。

また、差し押さえられた給与債権の取り扱いについても、各手続きによって異なります。

以下では、各債務整理手続きの特徴や、差し押さえられた給与債権の取り扱いなどについて解説します。

任意整理とは、債権者と直接交渉することによって、借金(将来利息)の減額や返済スケジュールの延長を認めてもらう(和解する)方法です。

任意整理は、裁判所への申立てが必要な個人再生や自己破産と比較して、準備や手続きの手間が少ない・債権者との話し合いにより柔軟な返済スケジュールを設定できる・第三者に知られにくいなどのメリットがあります。

その反面、あくまでも債権者との個別交渉であるという性質上、借金の大幅な減額は認められにくく、債権者が複数の場合には一人ひとりと交渉が必要です。

任意整理の場合、給与債権の差し押さえが自動的に解除されるということはありません。

そのため、給与債権の差し押さえを解除してほしい場合は、給与差し押さえをしている債権者を任意整理の交渉相手として、借金の減額と併せて差し押さえの解除を依頼し、合意を得る必要があります。

個人再生とは、裁判所における再生手続きにより、借金の大幅な減額および返済スケジュールの延長を認めてもらう方法です。

借金を1/5~1/10程度に減額し、減額された後の借金を個人再生計画に従い一定期間(原則3年間)返済していくことになります。

個人再生手続開始の決定が行われると、給与差し押さえを含めた債務者に対する強制執行は「中止」されます(民事再生法39条1項)。

※個人再生手続き開始の申立てから開始決定までに時間がかかるような場合は、裁判所に対して、個人再生手続開始決定前であっても強制執行を中止するよう申し立てることができます(民事再生法26条1項2号)。

この「中止」の意味としては、「個人再生手続きでは全ての債権者を平等に扱う必要があるので、優先的に弁済を受けられる差し押さえのような行為は一旦停止」という状態です。

「中止」により、勤務先から債権者に対して直接差し押さえ対象の給与が支払われることはなくなります。

しかし、直ちに債務者が給与全額を受け取ることができるようになるわけではありません。勤務先は差し押さえ対象の給与を手元で一旦プールしておくことになります。

そして、個人再生計画認可の決定が確定した時点(つまり個人再生手続きについて裁判所が確定し終了した時点)で差し押さえは効力を失い、債務者に対してプール金を含めた給与満額が支払われるようになります(民事再生法184条)。

もし個人再生計画認可の決定が確定する前に給与全額を受け取りたいという場合には、裁判所に対して強制執行の取り消し命令を申立てましょう(民事再生法39条2項、26条3項)。

強制執行の取り消し命令が出されれば、その段階で給与債権の差し押さえは「失効」し、債務者は給与全額を受け取ることができるようになります。

自己破産とは、裁判所における破産手続きを通じて、債務者の目ぼしい資産を処分・換価・債権者へ配当する代わりに、債務(税金などの公租公課を除く)を全額免除してもらう方法です。

不動産や査定額の高い車などの高価な資産は処分されますが、日用品・生活必需品などは処分対象外ですので、過度な心配はいりません。

破産手続きにおける給与差し押さえの取り扱いは、同時廃止事件か管財事件かで異なります。

同時廃止事件の場合、破産手続開始決定(+廃止決定)の時点で、強制執行は「中止」され(破産法249条1項)、免責許可の決定が確定した段階で「失効」します(同条2項)。

つまり同時廃止事件では、個人再生と同様で、債務者は手続開始決定の段階ではまだ給与全額を受け取ることができず、免責許可の決定が確定した段階ではじめて全額を受け取ることができます。

一方管財事件の場合、破産手続開始決定の時点で、強制執行は「失効」します(破産法42条2項)。

したがって管財事件では、破産手続開始決定の時点から、債務者は給与全額を受け取ることが可能です。

給与を差し押さえられる場合、その全額について差し押さえられるわけではありません。

給与の全てが差し押さえられると債務者やその家族が生活出来なくなってしまうので、基準として、期間ごとに支払われる給与(税金等の控除後の給与)の4分の1(25%)のみ差し押さえが出来ることになっています。

しかし、給与の額は人によって差があるので、高額所得者の場合には差し押さえられても生活上大きな問題がない一方、低所得者の場合には差し押さえにより最低限の生活が脅かされるほどの残額になったりすることがあります。

また、債務者が高額所得者であれば、「まだ回収にまわせる余裕があるのではないか」と、債権者も納得がいかないでしょう。

このような矛盾を調整するために、法律では標準的世帯の必要生計費を考慮した差押禁止の上限額を定めています(民事執行法施行令2条)。これを超過する部分は、25%を超えることがあっても差し押さえが出来ることになります。

「 政令で定められている基準 」によると、例えば「月額の(税金等の控除後の)給料が44万円であれば、33万円を超える額については、全額差し押さえが可能」です。

なお、税金滞納による給与の差し押さえ金額の上限については違いがあります。詳しくは弁護士にお尋ねください。

借金や料金を滞納して給与の差し押さえを受けている場合、もっとも効果的な対処方法は、「債務整理」をすることです。

債務整理を行うことにより、債務者の借金の負担を大きく減らせるだけでなく、給与の差し押さえも解除することができます。

借金の滞納が原因で給与を差し押さえられてしまった場合、一刻も早い対処が必要です。

給与差し押さえへの対処方法はさまざまですが、債務整理をすることがもっともおすすめの方法です。

どの債務整理手続きが適しているかは債務者によって異なりますので、弁護士・司法書士に相談してどのように債務整理を進めるかを決めることをおすすめします。

借金問題でお困りの方、給与差し押さえを止めるにはどうしたら良いか分からず悩んでいる方は、ぜひお早めに弁護士・司法書士にご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料