パチンコ依存症の特徴|どうしたら治る?主婦が借金地獄からの脱却

パチンコ依存症は誰もが陥る可能性がある病気です。専門家の支援・援助を受け、パチンコにより抱えてしまった多額の借金まで…[続きを読む]

「パチンコで負けて借金をしても、次で大当たりを出せば借金返済できる!」というのは、パチンコやギャンブルに依存してしまっている方がよく陥る思考です。

しかし、パチンコは借金を返済するための有効な方法ではありません。むしろ、パチンコなどのギャンブルは更なる財政的な負担を引き起こす可能性があります。

借金を返済するためには、パチンコ等に頼ろうとせず、収入と支出の管理をしっかりと行い、必要ならば債務整理も検討した上で根本的な解決を図る必要があります。

この記事では、借金返済のためのパチンコや、パチンコをやめられずに膨らんだ借金を解決する方法を考えていきます。

目次

パチンコは、確かに当たりが多い日もあり、一時的な興奮や楽しみを提供する娯楽の一つです。

しかし、パチンコをはじめとしたギャンブルで借金返済ができる可能性は極めて低いと言わざるを得ません。

ギャンブル業界も自社の収益を上げることが必要であり、かつそのように設計されています。よって、一般的には客が儲かる回数の方が少なく、長期的に見れば客が必ず負け、店側が儲かるようにできていることが想定されます。

実際、パチンコの還元率は80%~85%が平均値と言われています。

これは、10,000円を使ったら8,000円〜8,500円戻ってくるという計算です。あくまで平均値であるため、日によってはこれより多かったり少なかったりしますが、約80%の還元が何十回と続けば元の10,000円はあっという間に0になってしまいます。

パチンコは結果を予測することはできません。「次は勝ててプラスになるはずだ」と思っても、実際にそのようになるケースは稀なのではないでしょうか。

借金を返済するためにパチンコに頼ることは、さらなる損失・負債を引き起こします。「次こそ勝って返済できる」という考えはギャンブル依存症の始まりとも言えるでしょう。

ギャンブル依存症になってしまうと、自制心を欠き、ギャンブルの時間や金額を制御できなくなってしまいます。パチンコを続けるためにお金を借りたり、他の費用や債務の支払いを犠牲にしたりするようになるのです。

さらに、ギャンブル依存症は不安やストレス、うつ病などの心理的な問題を引き起こす可能性があります。

勝ち負けによる興奮や欲望に支配され、常にギャンブルのことを考えるようになるケースもあるようです。

パチンコにのめり込み、特にパチンコ依存症を発症すると、家族や社会的な関係、心身の健康にも悪影響を及ぼすことがあります。

「家のお金をパチンコに注ぎ込んでしまう」という経済的な困難や、「休みの日はずっとパチンコ屋に行っている」などの時間の浪費により、家族からの信頼を失ってしまうでしょう。

また、これが職場にバレれば、仕事での信頼・支持を失うことも考えられます。

借金をパチンコで返済しようとすることにメリットはありませんので、パチンコではなく別の方法で借金問題の解決を図るべきです。

パチンコで返済しようとした借金が積み重なってしまった場合、多くのケースでは既に自力での返済が厳しくなっていることでしょう。

複数の消費者金融やクレジットカード会社から借り入れているケースもあり、これ以上負債が膨らむ前に負担を減らす方策が必要です。

例えば、副業や日雇いを増やして収入を増やすのも一つの選択肢です。

しかし、本業があるならば掛け持ちをするのは大きな身体の負担になるケースもあり、無節操に仕事を増やすのは危険とも言えます。

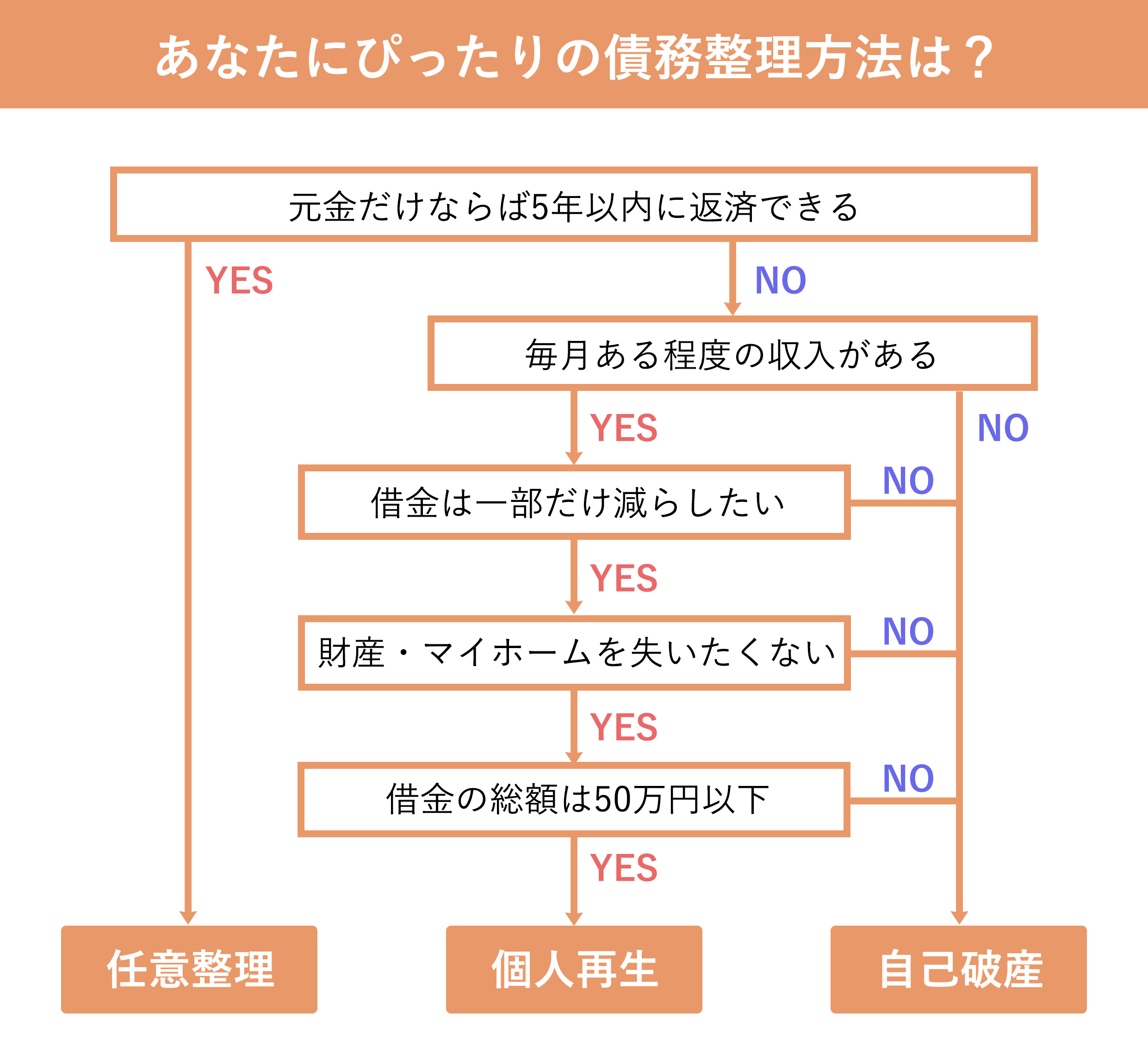

当サイトがおすすめするのは、「債務整理」による借金の整理です。

債務整理とは、借金返済に困難を抱えてしまった方が、債権者との交渉や法的な手続きにより借金返済の負担を軽減することを言います。債務者の経済的な立ち直りを支援する目的で、国からも合法的に認められています。

債務整理には主に以下の3つの方法がありますが、借金の原因がパチンコなどのギャンブルの場合には注意が必要なケースもありますので、少し詳しくご説明します。

債務者と債権者が直接交渉をして、借金の減額や返済計画のリスケジュールについての合意を目指す手続きです。

弁護士や司法書士が債務者の代理人を務めれば、多くの場合で「利息や遅延損害金のカット」「返済期間の延長」が認められるでしょう。

債権者との交渉では、借金の原因を述べる必要はありません。パチンコが原因だからといって合意を得られないということもないでしょう。

また、手続きの期間が短く、必要書類も少ないだけでなく、手持ちの財産を手放す必要がないので、家族に内緒のまま借金を整理しやすいでしょう。

しかし、パチンコによる借金が数百万円と膨大な場合は、任意整理による減額だけでは完済ができないことも考えられます。

裁判所に申し立てを行い、借金を元金から大幅に圧縮してもらう手続きです。

借金の理由がパチンコであれ何であれ、おおよそ1/5~1/10程度に減額できるでしょう。

個人再生は借金の大幅な減額が見込め、また、ローン支払い中のマイホームも残せるのが大きな魅力です。

しかし、手続きが煩雑であり、必要書類も多岐に渡るので、自力でやろうとせずに必ず弁護士などの専門家のサポートを受けるようにしましょう。

また、個人再生をするには、将来的に継続して返済ができる安定した収入が必要です。

パチンコで借金返済をしようとして無職であったり、パート・アルバイトをしている中でもパチンコが生活の中心で収入が不定期だったりするならば、個人再生は難しいでしょう。

借金額が大きくて減額では払いきれなかったり、パチンコで生計を立てようとしていて現在無職だったりするならば、自己破産を検討するべきかもしれません。

自己破産では、現状支払不能な状態にあり、将来的な返済見込みもない場合に借金を0にしてもらうことができます。借金の金額や債務者の収入額は問題になりません。

しかし、債務者が不動産や高価な車、ブランド品、現金・預貯金などの財産を持っているならば、これを一部処分し、借金の弁済に充てなければなりません。その上で、残りの借金を免除してもらうことになります。

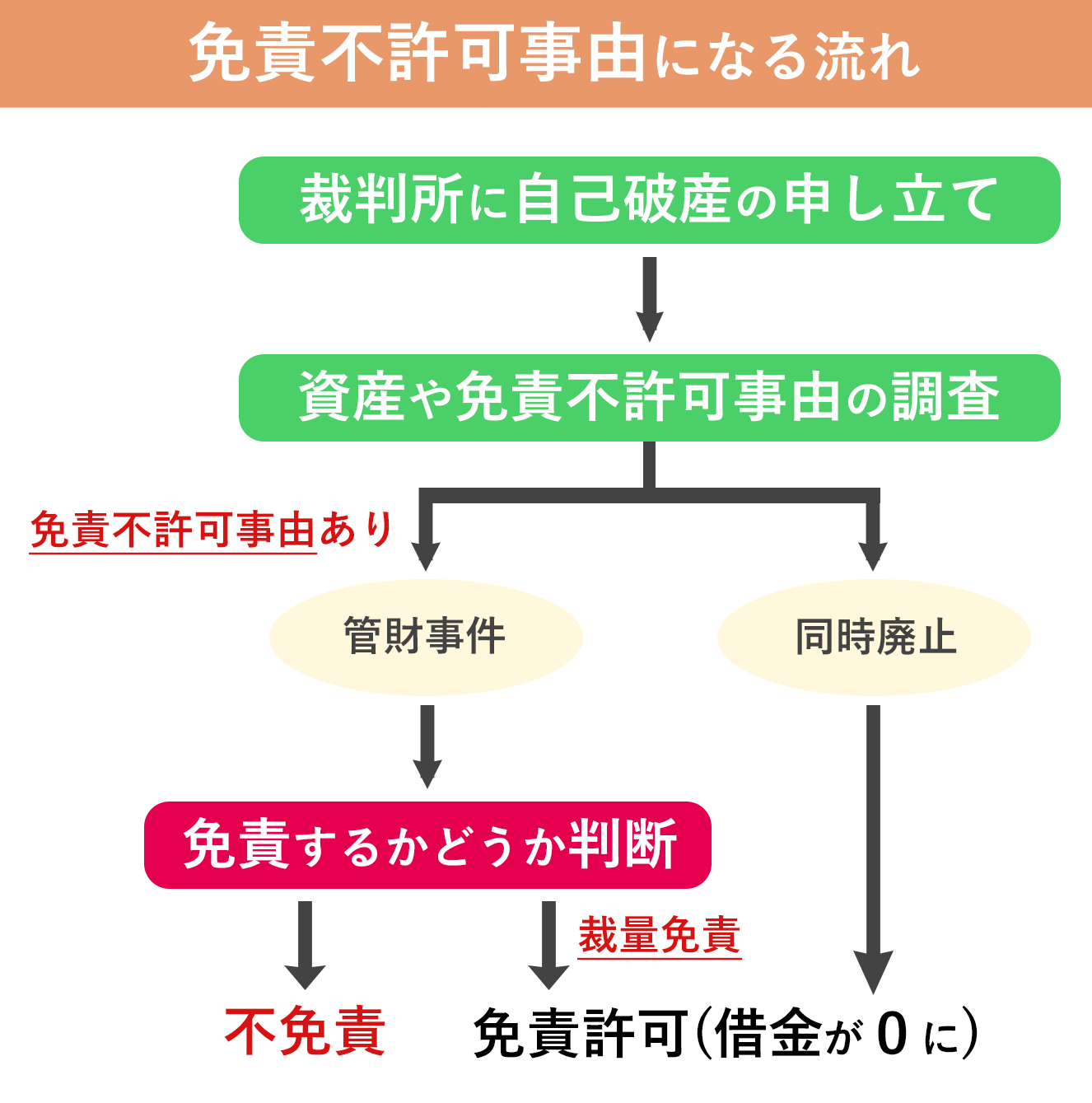

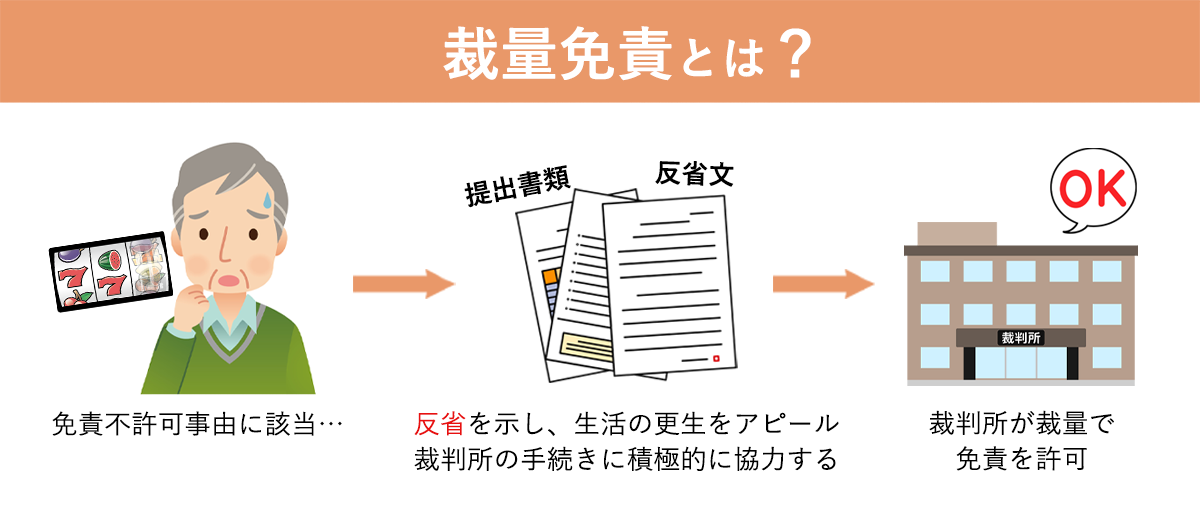

自己破産でもう一つ気をつけなければならないのが、免責不許可事由の存在です。

免責不許可事由とは、破産法の252条1項に列挙されている「こういった事項がある場合は借金をゼロにしませんよ」という項目です。

その中には、「借金の理由がギャンブルや浪費等である」と言うものがあります。

つまり、破産法上では、借金の理由がパチンコだと自己破産をしても借金が0にならないのです。

しかし、その内容が悪質でなく反省もしている場合には、裁判所の裁量によって自己破産が認められる可能性が高いです(裁量免責)。

パチンコによる借金の自己破産や免責不許可事由について、詳しくは以下の記事をご覧ください。

どの債務整理方法が最適なのかは、個々の状況によって異なります。最適な解決方法を選択するためにも、弁護士の助言や指導を受けることが重要です。

パチンコによる借金は褒められたものではないですが、これが極めて少額ですぐに返済できる分には、大きな問題にもなりません。

しかし、その金額が膨大なものになると、「そろそろやばいのでは」と不安になる方もいらっしゃるかと思います。

パチンコが原因であろうとなかろうと、借金が「いくらになるとやばい」というのは、明確な基準はありません。というのも、収入や支出は個人によって異なるからです。

一般人にわかりやすい一つの目安として、「債務額が月収の20倍以上」「毎月の返済額が【月収-家賃】の3分の1以上」というケースでは、もはや支払不能状態と言えます。

この場合、借金の減額だけでは完済が難しいことも多いので、自己破産を検討することになるかもしれません。

なお、任意整理や自己破産に金額の制限はありません。パチンコによる借金が100万円以下でも、「生活が苦しい」「滞納を続けてしまいそう」と思ったならば要注意です。

本格的な支払い不能に陥ってしまう前に、弁護士や司法書士にご相談ください。

パチンコで借金返済はできないと考えましょう。

「パチンコで負けて借金をしても、次で大当たりを出せば借金返済できる!」というのは、パチンコやギャンブルに依存してしまっている方がよく陥る思考です。

しかし、パチンコは借金を返済するための有効な方法ではありません。むしろ、パチンコなどのギャンブルは更なる財政的な負担を引き起こす可能性があります。

借金を返済するためにパチンコに頼ることは、さらなる損失・負債を引き起こします。「次こそ勝って返済できる」という考えはギャンブル依存症の始まりとも言えるでしょう。

ギャンブル依存症になってしまうと、自制心を欠き、ギャンブルの時間や金額を制御できなくなってしまいます。パチンコを続けるためにお金を借りたり、他の費用や債務の支払いを犠牲にしたりするようになるのです。

さらに、ギャンブル依存症は不安やストレス、うつ病などの心理的な問題を引き起こす可能性があります。

勝ち負けによる興奮や欲望に支配され、常にギャンブルのことを考えるようになるケースもあるようです。

結果として、家族や社会的な関係、心身の健康にも悪影響を及ぼすことがあります。

「家のお金をパチンコに注ぎ込んでしまう」という経済的な困難や、「休みの日はずっとパチンコ屋に行っている」などの時間の浪費により、家族からの信頼を失ってしまうでしょう。

また、これが職場にバレれば、仕事での信頼・支持を失うことも考えられます。

借金をパチンコで返済しようとすることにメリットはありません。パチンコではなく別の方法で借金問題の解決を図るべきです。

例えば、副業や日雇いを増やして収入を増やすのも一つの選択肢です。

しかし、本業があるならば掛け持ちをするのは大きな身体の負担になるケースもあり、無節操に仕事を増やすのは危険とも言えます。

当サイトがおすすめするのは、「債務整理」による借金の整理です。

債務整理とは、借金返済に困難を抱えてしまった方が、債権者との交渉や法的な手続きにより借金返済の負担を軽減することを言います。債務者の経済的な立ち直りを支援する目的で、国からも合法的に認められています。

診断後は何度でも相談無料

診断後は何度でも相談無料