強制執行とは?差し押さえまでの流れと生活への影響

借金滞納による強制執行(差し押さえ)の具体例・生活への影響と、強制執行までの流れ、対処法を解説していきます。法律の専…[続きを読む]

預金残高が足りなかったなどの理由で、クレジットカードの支払いをうっかり滞納してしまった経験がある方は少なくないでしょう。カード会社によっては自動で再振替の手続きが行われますが、これがないと「滞納」状態となります。

カードの支払いを滞納すると即日利用停止になるケースは多いですが、それでも気づいた時点ですぐに支払えば大きな問題にはなりません。カード会社にもよりますが、数日〜1週間程度の滞納なら延滞金以外のペナルティもないケースが多いでしょう。

しかし、クレジットカードの滞納が2週間、1ヶ月と続くと、信用情報や今後のカードの利用に悪影響が生じる可能性があります。

この記事では、クレジットカードの滞納(1週間、2週間、1ヶ月、3ヶ月)の影響について解説していきます。

目次

冒頭の通り、数日〜1週間程度の滞納であれば、大きな問題にならないケースが多いです。

とはいえ、以下のようなペナルティはありますので、滞納状態はなるべく早く解消しましょう。

クレジットカードの支払いを滞納すると、滞納中はカードの使用が制限されます。カード会社によっては支払日の翌日から利用停止になることもあるようです。

通常は滞納の解消から数日で復活して再度使えるようになりますが、滞納が長期で続いたり細かい滞納を何度も繰り返したりしていると、利用停止が永続化する(強制解約になる)可能性もあります。

クレジットカード会社は、支払いが遅れた場合に遅延料金(延滞金・遅延損害金)を請求することが多いです。これは利息とは別に加算されるもので、滞納が長ければ長いほど金額は大きくなります。

これにより支払い残高が膨らみ、返済が困難になってしまうケースもあります。

支払いが滞ると、クレジットカード会社から支払い確認の連絡(督促)がきます。数日〜1週間程度の滞納であれば、ハガキやSMSによる確認の連絡であるケースがほとんどです。

中には登録した電話番号に「支払いが確認できませんが、いつ支払いができますか?」という連絡が来るケースもありますが、短期の滞納であれば職場への電話や自宅への来訪はされないでしょう。

たった1日の滞納でも、カード会社には「この利用者は支払期日を守らなかったことがある」という履歴が残ります。

このような履歴が積み重なると、そのうちカードの更新が通らなくなったり、利用限度額を増額する際の審査に通らなかったりする危険が出てきます。

特に、短期間で軽度の滞納を繰り返していると、後述するブラックリストに掲載されてしまう可能性も0ではありません。

短期の滞納であればさほど大きな影響はありませんが、これが2週間、1ヶ月と続くと、滞納者(債務者)に様々な影響が生じます。

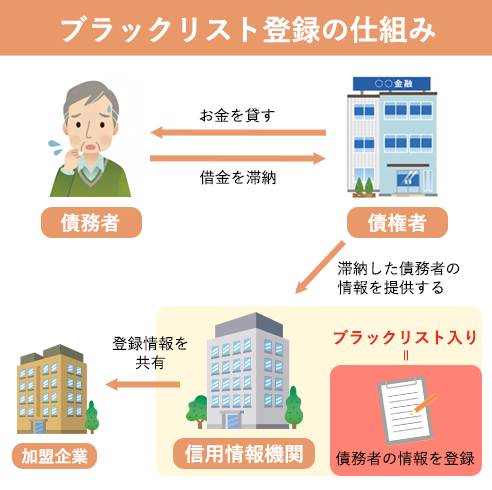

借金の支払いを長期で滞納すると、滞納をされている債権者(貸金業者やカード会社)は、信用情報機関に「この債務者は支払期日を過ぎてもお金を支払っていません」という情報を提供します。これにより、信用情報機関が管理する信用情報に傷がつくことを「ブラックリスト入りする」などと言います。

借金滞納によるブラックリストへの登録は61日以上〜としているカード会社が多いようですが、2週間ほどの滞納で信用情報機関に情報提供をする企業もあるようなので注意しましょう。

ブラックリスト入りをすると、その後新たにクレジットカードやローンを申し込む際の審査にて、「借金を滞納している」という情報を見られて審査に落とされてしまう可能性が高くなります。

クレジットカードの滞納が1ヶ月続くと、上記のブラックリストへ掲載される可能性が高くなるだけでなく、カード会社によってはカードを強制解約されてしまうケースがあります。

強制解約されると、その履歴はカード会社に永続的に残ることになるため、今後同じ会社のカードは新規作成できないと考えるべきでしょう(社内ブラック)。

なお、ブラックリストへの掲載も強制解約も、滞納から2ヶ月(61日以上)が多くの企業のボーダーラインです。

とはいえ、2ヶ月以内ならば大丈夫というわけではありませんので、傷を浅く済ませるにはなるべく早く返済をするべきでしょう。

3ヶ月以上クレジットカードを滞納すると、ブラックリスト入りや強制解約はほぼ確実に発生します。その上で、最終的には裁判所によって財産(給与・預貯金など)が差し押さえられ、強制的に債権を回収されるでしょう。

裁判所から支払督促や訴状が届いたならば、すぐに弁護士や司法書士に相談することをお勧めします。

クレジットカードの支払いが困難な場合は、支払いが難しいと分かった時点でできるだけ早くクレジットカード会社に連絡し、状況を説明した上で返済計画を相談することが重要です。

ここで重要なのは、例え「お金がなくて今は支払えない!」という場合でも、放置せずに連絡を入れることです。

「急な出費が重なっていましたが、○日までには支払えます」「家族が病気になってしまいお金が足りないので、分割払いにしてもらえませんか?」「翌月にまとめて引き落としをお願いします」などと説明すれば、軽度の滞納である限りカード会社も柔軟に対応してくれるでしょう。

その後は新たな返済計画を守ることで、督促をされることもなくなります。

どうしてもお金がなく、期限の延長や分割払いをお願いしても支払えない…というケースもあると思います。

しかし、理由は何であれ、支払いを滞納すると先述の通り延滞金がかかります。これは1日ごとに加算されるので、滞納状態は1日でも早く解消するに越したことはありません。

可能ならば家族から援助をもらったり、日雇いのバイトを入れたりしてお金の工面を試みましょう。

なお、クレジットカードの滞納を解消するために新たな借入をすることはお勧めしません。

「借金を返すために借金をする」のは、自転車操業の始まりです。そのうち首が回らなくなり、借金地獄にまで陥ってしまうかもしれません。

家族からお金を借りるにも、日雇いバイトをするにも限界があります。

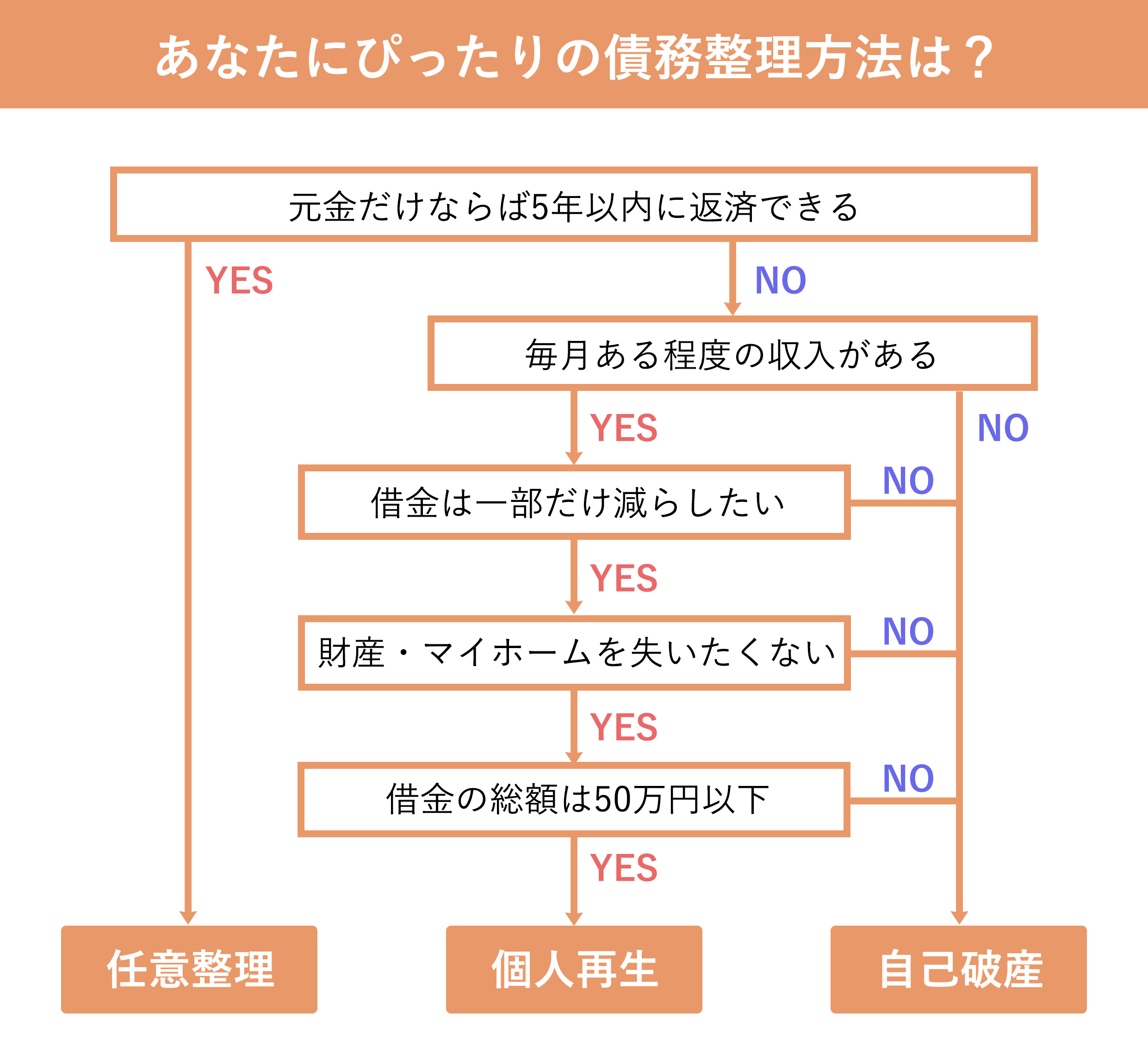

どうしてもお金が返せず、今後も返済の目処が立たないならば、弁護士や司法書士に相談して債務整理を検討することをお勧めします。

「クレジットカードの少額の返済で弁護士なんて…」と大袈裟に思う方も多いかもしれませんが、債務整理では「ショッピングによる150万円の借金が50万円に減額できた」「毎月7万円のリボ払いの返済を3万円に減らせた」などの任意整理も多く行われています。

もちろん、数百万円〜の多額の借金も、任意整理や個人再生、自己破産などの手続きで合法的に解決することができるでしょう。

債務整理を検討するならば、思い切って弁護士・司法書士などの専門家に相談することがお勧めです。弁護士費用を支払うとしても、借金が大幅に減額になることを考えるとトータルの出費は少なくなることがほとんどです。

また、「自分がどの債務整理方法をとるべきか」のアドバイスをもらえるため、「思っていた結果と違ったので再度債務整理をする必要が生じる」というようなトラブルも回避できます。

当サイトでは、口コミ・評価が高く、債務整理事件を多く扱い、相談料を無料にしている法律事務所を多く紹介しています。

借金でお困りの方は、一度相談をしてみてはいかがでしょうか。

クレジットカードの滞納は、1週間程度の遅れならば問題にならないケースも多いです。

(もっとも、この場合でも延滞金はかかりますし、滞納中はカードが利用停止となります。)

多くのカード会社では、滞納から61日(2ヶ月)がボーダーラインをされ、ブラックリストへ掲載されたり、カードを強制解約されたりする可能性が高くなります。

強制解約されると、その履歴はカード会社に永続的に残ることになるため、今後同じ会社のカードは新規作成できないと考えるべきでしょう(社内ブラック)。

とはいえ、カード会社によっては2週間〜1ヶ月程度で上記の対応をされるケースもありますので、滞納状態は一日でも早く解消するべきです。

「預金残高が足りなかった」などの理由でクレジットカードの支払いをうっかり滞納してしまっても、再振替の手続きをされたり、気づいた時点ですぐに支払ったりすることで大きな問題にはなりません。

カード会社にもよりますが、数日〜1週間程度の滞納なら滞納中の利用停止と延滞金以外のペナルティもないケースが多いでしょう。

しかし、「うっかり延滞」をしたという履歴が積み重なると、そのうちカードの更新が通らなくなったり、利用限度額を増額する際の審査に通らなかったりする危険が出てきます。

たった1日の滞納でも、カード会社には「この利用者は支払期日を守らなかったことがある」という履歴が残ることを覚えておきましょう。

短期の滞納であればさほど大きな影響はありませんが、これが2週間、1ヶ月と続くと、滞納者(債務者)に以下のような様々な影響が生じます。

滞納から3ヶ月が経過すると、裁判所から訴状や支払督促が送られてくる可能性が高くなります。手遅れになる前に、借金問題の悩みは弁護士や司法書士にご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料