カードローンの借金問題に強い弁護士・司法書士おすすめ8選!【口コミ・評判】

カードローンによる借金の解決実績がある、債務整理に強い事務所をご紹介します。カードローンにより増えた借金も、弁護士や…[続きを読む]

楽天銀行は「楽天銀行スーパーローン」というカードローンを提供しています。

楽天会員ランクによっては審査が優遇されたり、入会・利用により楽天ポイントがついたりすることから、カードローンの中でも利用している方は多いのではないでしょうか。

しかし、審査が厳しくない、金利が低め、月々の返済は2,000円から可能など、気軽にお金を借りられる条件が整っているということは、ついつい借りすぎることでご自身の返済能力を上回る借金を抱えてしまうリスクも高いということです。

実際、ネット上には「楽天銀行のカードローンが返せない」というお悩みを抱えている方が散見されます。

楽天銀行カードローンが払えない時、「利息を負けてもらえるならば払えそう」「長期の分割払いなら完済できそう」という目処が立つならば、弁護士や司法書士のサポートを受けて「任意整理」をすることを考えてみてください。

特に楽天銀行カードローンは、現在「残高スライドリボルビング返済」、いわゆるリボ払いのみとなっているため、返済額がなかなか減りづらいです。

しかし、任意整理が認められれば、年1.9%~年14.5%の将来利息が免除されたり、3〜5年の分割払いで新たな返済計画をスタートできたりする可能性があります。

目次

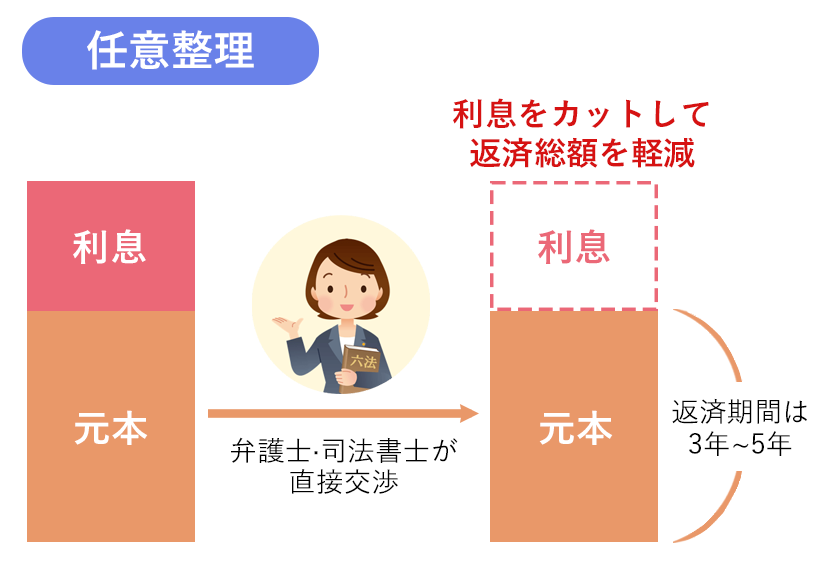

「任意整理」とは、債務者と債権者が直接交渉して、返済の条件(利息の減額・分割払いなど)について合意する手続きです。

他の債務整理方法とは異なり裁判所を通さない私的な手続きであるため、裁判所費用がかからず、手続き自体も迅速に終わることが特徴です。

実は、お金を借りている債務者本人が楽天銀行に対して直接交渉したところで、思ったように合意ができないのが通常です(そもそも交渉の席にさえついてくれないことも多いです)。

楽天銀行側としても、債務者がいくら「このペースなら返せます」と言っても、これまで滞納をされた事実からして本当に返済してもらえるかどうか不安になるので、債務者にとって厳しい条件を提示してくることが往々にしてあります。

しかし、債務者の代理人(弁護士や司法書士)が債権者と交渉をすることで、分割払いの計画について現実的なものであると安心してもらうことができます。

弁護士・司法書士は債務者の収入や支出などを加味した上で無理のない返済計画で合意を目指してくれますので、債務者としても安心して、かつ交渉のストレスもなく任せることができます。

楽天銀行でローンを組んだ場合、その保証会社は楽天カードになります。

つまり、もし楽天銀行カードローンを滞納したならば、楽天銀行が保証会社として滞納分を支払い(=代位弁済)、その後あなたに代位弁済分の支払いを請求することになります。

このような関係から、楽天銀行カードローンの借金について任意整理をする場合、窓口も楽天カードになります。

そして楽天カードは、任意整理について比較的協力的な業者であると言えます。

任意整理は、あくまで債務者と債権者の間で合意を交わすことで新しい返済計画を立て直す手続きです。債権者が条件について拒否をすれば任意整理は失敗に終わってしまい、残す選択肢は個人再生か自己破産のみとなるでしょう。

実際、グループ企業全体の方針として任意整理の交渉に応じていないところは存在しますが、楽天カードについてはそのようなことはありません。

「これまでに一度も返済していない」「お金を借りてから時間が経っていない」「過去に任意整理をしている」などの事情がない限り、楽天カードの借金を任意整理することは問題なく可能でしょう(借入状況やこれまでの取引履歴によっては、条件が厳しくなることもあり得ます)。

楽天銀行カードローンの任意整理は、以下の流れで進みます。

先述の通り、任意整理は自力で行うことができません。よって、楽天銀行カードローンを根本的に解決したいと考えるならば、専門家(弁護士、司法書士)に相談し、任意整理の手続きを依頼する必要があります。

最近では、借金問題の相談については30分〜1時間ほど無料で承ってくれる事務所がほとんどです。まずは、現在の債務状況や返済能力に関する情報を詳しく伝え、最適な借金解決方法は何なのかをアドバイスしてもらいましょう。

診断後は何度でも相談無料

診断後は何度でも相談無料

任意整理を任せたい弁護士や司法書士を見つけて依頼をしたら、依頼を受けた専門家は債権者(楽天カード)に対して受任通知を送付します。

これは、「債務整理の依頼を受任しましたので、今後は債務者本人に連絡せず、弁護士・司法書士が窓口となります」ということを通知する文書です。これにより、今まで頭を悩ませていた督促・取り立ての連絡がなくなるだけでなく、カードローンの支払いもストップします。

督促・取り立てがなくなったところで、安心して弁護士・司法書士と任意整理の準備を行いましょう。

後の交渉に向けて、債務者の持つ借金の金額、利率、債権者の数、収入と支出などをリストアップします。

これらをしっかり把握しないと、「毎月どのくらい楽天カードに支払っていけるのか」という計画が立てられませんので、弁護士や司法書士に依頼する前にある程度の資料の準備をしておくと良いでしょう。

その上で、代理人(弁護士など)は、債務者と一緒に「どのような返済条件で交渉をするか」の方針を決定します。

弁護士・司法書士が債務者に何も言わず独断で交渉に臨むことはありませんのでご安心ください。

代理人は、債権者に対して新しい返済条件を提案し、合意を目指します。

債権者は提案を受け入れるか、あるいは反対するか、または別の提案をしてくる場合もあります。

楽天カードとの交渉は全て代理人が行ってくれますので、債務者がすることは特にありません。交渉内容について確認事項があれば連絡が来ますので、これにはしっかりと対応するようにしましょう。

債権者との間で新しい返済条件に合意した場合、新しい返済条件を記した契約書(合意書)を作成し、双方で署名します。

任意整理はあくまでも債権者の同意が必要ですので、交渉した債権者が提案を受け入れてくれなければ合意書は作成できません。

債務者は、上記で合意した新しい返済条件に基づいて返済を開始します。

約束された条件での返済が終了したら任意整理は完了となります。

楽天カードと交渉すると、誰でも同じ条件で和解できるわけではありません。

例えば、契約をしてからある程度長い間頑張って返済を続けていた人と、数回しか返済せずに任意整理交渉に乗り出した人では、楽天カード側がどちらに対し好条件で交渉を受け入れるかは一目瞭然とも言えるでしょう。

とはいえ、楽天カードローンを任意整理した場合の条件の相場というものはあります。

楽天カード相手ならば、おおよそ以下のような条件で任意整理ができるでしょう。

なお、これまでの取引履歴が良いならば、~6年(72回分割払い)も受け入れてもらえるケースがあるようです。

反対に、取引履歴が悪ければ分割回数も短くなったり、将来利息を一部だけ支払うことになったりするかもしれません。

このような差が生まれることから、楽天カードとの交渉は任意整理の経験が豊富な債務整理に強い弁護士・司法書士を選んで依頼することをお勧めします。

すでに述べた通り、任意整理は債務者と債権者が直接交渉して返済条件を再設定する方法です。新しい返済条件の決定には債権者との合意が必要になりますので、必ずしもこれが成功するとは限りません。

その上、合意できたとしても減額できるのは将来利息に留まりますので、負債額が多額であったり、他からも借入をして多重債務状態となったりしているならば、任意整理では借金問題を解決できないかもしれません。

任意整理以外にも、以下のような方法で楽天カードローン問題を解決できる可能性があります。

平成22年5月4日以前の契約ならば、支払い方法が「元利込定額返済」になっていることがあります。

この場合、毎月の支払額は利用限度額に応じて「1万円以上」「5万円以上」などと決まっていますので、毎月の支払額を増やすことを考えてみましょう。

毎月の収支を確認し、余分な出費を削減するなどしてお金を捻出することで完済を目指せれば、専門家に依頼せずにできますので費用も削減できます。

楽天銀行カードローンの残高がなかなか減らないとお悩みの方は、返済方法が「残高スライドリボルビング返済D」になっていることが原因かもしれません。

これはいわゆるリボ払いで、あなたの利用残高に応じた一定の金額を毎月返済していることになります。

リボ払いは、毎月無理のない支払い額でゆとりを持って返済できますが、一方で、支払額が一定であるが故に高額な利用をしているという実感が湧きにくく、利用残高も分かりづらいため、支払いの途中で更にリボ払いを追加してしまい利用残高がどんどん膨れ上がってしまうというリスクがあります。

支払いに余裕があるならば、一括返済・繰り上げ返済をして支払い期間を短くしていくことがおすすめです。 利用期間が短くなれば、結果的に支払う手数料も安く済みますし、早く借金を完済することができます。

上記は毎月の支払額に余裕がる場合に考えられる解決策ですが、任意整理での減額では完済できないほどに多額の借金を抱えているならば、いずれも現実的ではないものでしょう。

このような場合、個人再生や自己破産を考えることをお勧めします。

これらは法的手続きによる債務整理方法で、裁判所を通じて手続きを行います。認可されれば元本の減額が認められたり、借金が全額免除されたりします。

どの方法を選ぶかは、債務の総額、債権者の数、月々の収入・支出、その他の希望(家族に内緒にしたい・マイホームを残したい等)などを考慮して決めるべきです。

弁護士や司法書士などの助言を求めることで、あなたに最適な解決策を見つけることができます。