過払い金返還請求の流れとリスク・時効を解説

過払い金返還請求は既に時効にかかっているケースも多いですが、いまだに請求が有効であるケースは存在します。 ここでは、…[続きを読む]

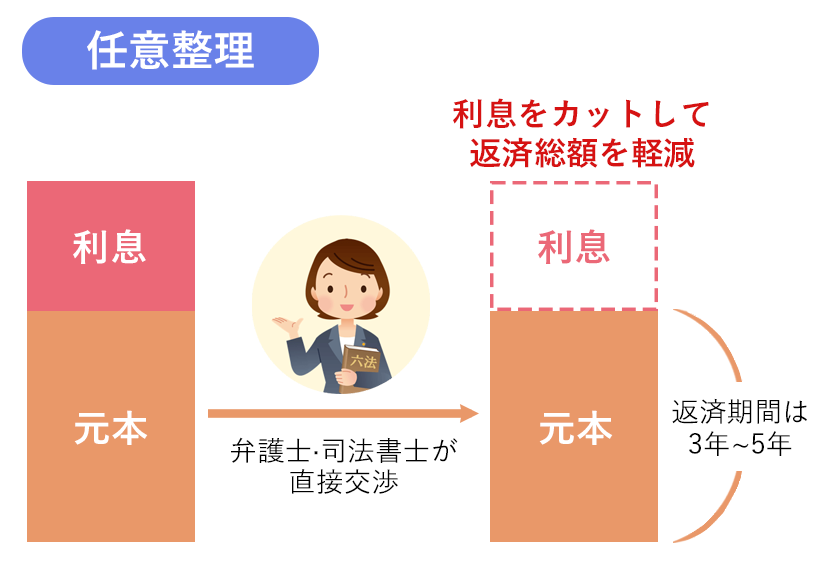

任意整理は、日本で最も多く行われている債務整理方法です。

消費者金融や銀行、クレジットカード会社からの借金の返済が困難な方が、その負担を軽減することができる手続きです。

任意整理=債務整理としばしば認識されていますが、正確には任意整理は債務整理の一種であり、裁判所を通さないため債務整理の中でも特に迅速かつ安価に手続きが終わる点が特徴です。

この記事では、「任意整理」とは何か?具体的にどういう手続きなのか?ファイナンシャルプランナーが詳しく解説します。

目次

「任意整理」とは、自己破産や個人再生とは違い、裁判所を通さずに行う債務整理の手続きです。

借入をしている金融機関、クレジットカード会社、消費者金融などの債権者と裁判外で交渉し、残っている借金の将来利息の免除や分割払いなどについて合意することで、新たな返済計画で和解する手続きのことをいいます。

つまり、「今のままではどうしても返済を継続することができませんので、なんとか借金を減らしてリスケジュールもらえないでしょうか?」と債権者に直接お願いするのが「任意整理」です。

減額後の返済期間は、概ね3年~5年程度が目安となります。

なお、債権者との交渉は、弁護士・司法書士などの専門家に依頼するのが一般的です。

専門知識のない方が自力で交渉しようとしても門前払いされてしまうか、あるいは足元を見られて極端に不利な合意内容を提示されてしまう可能性が高いからです。

繰り返しますが、任意整理は裁判所を通さない手続きであるという点が、他の債務整理方法(個人再生・自己破産)との大きな違いです。

このため、裁判所に提出するような必要書類もなく、手続きが迅速に(数ヶ月で)終わります。さらに、数万円〜数十万円に及ぶ裁判所費用もかかりません。

一方、任意整理は自己破産や個人再生に比べて借金の減免幅が少なくなります。

任意整理の主な交渉内容は、将来利息・遅延損害金の一部カットと長期分割払いになるため、借金の元本は減らないと考えておくのが妥当です。

よって、利息カットをしても支払えないほど多額の借金がある場合は、任意整理では根本的な解決にならない可能性が高いでしょう。その場合は別の債務整理方法を検討しなければなりません。

「借金を払えない」と言っても、人によって事情は全く異なるので、どの方法が良いかはケースバイケースです。

弁護士や司法書士に相談をすれば、自分に合ったベストな借金の解決方法をアドバイスしてもらえます。

借金を減らしたり、分割払いを認めたりしても、債権者側には何のメリットもないように感じます。

金融機関は、なぜこのような交渉に応じてくれるのでしょうか。

借金の理由は人それぞれです。事業の失敗、突然の病気や怪我、リストラ、親の看病などにより借金をせざるを得なくなってしまった人も多くいます。

そのような中で債務者が長期滞納に陥ると、最悪の場合「自己破産」となります。自己破産をすると借金は全く返してもらえないことになり、金融機関にとっても大きなマイナスとなります。

それならば、多少の減額をすれば完済できそうな状況のうちに、任意整理に応じて和解しておいた方が良い、と債権者も考えるのです。

このような理由から、借金の理由や今後の返済計画について丁寧に説明をすれば、任意整理は比較的多くの金融機関や貸金業者が応じてくれます。

とはいえ、任意整理に応じてくれるかどうかは債権者次第です。任意整理は法的に強制できるものではないため、あくまで債権者側の理解が必要となります。

会社によっては交渉に応じてくれなかったり、応じたとしてもさほど借金問題を緩和できない可能性もあります。

任意整理の成功率を上げるためにも、債権者との交渉はプロである弁護士・司法書士等にお任せしましょう。

診断後は何度でも相談無料

診断後は何度でも相談無料

まず、任意整理はあくまで「任意整理に応じてくれないと返済継続が不可能なほど厳しい状況の人」が対象となります。

「ちょっと節約すれば十分返済していける」というレベルの人は対象外ですので、注意しましょう。

また、借金を元本から減免する自己破産・個人再生とは違い、任意整理は原則として「将来利息のカット」「長期の分割払い(リスケジュール)」などによって借金の元本の完済を目指す手続きです。

そのため、任意整理をするには一定の「安定した収入」があることが条件となります。

これは正社員に限らず、パート・アルバイト、家族の収入などを含め、家庭全体で安定して収入が確保できる状態であれば応じてくれる可能性があります(とはいえ、これは債権者にもよりますのでケースバイケースです)。

本当に任意整理できる見込みがあるのかどうか、詳しくは弁護士・司法書士に相談してみることをお勧めします。

では、任意整理には具体的にどのようなメリットがあるのでしょうか。

任意整理をすると、主に以下の点について債権者側と合意することができます。

要するに、現状の毎月の返済額を減らして、長期間にわたって返済していくようなイメージです。

任意整理後の返済期間は概ね3年、それが厳しい場合は5年程度が目安となります。

例えば、利息+遅延損害金が大きく膨れた元本100万円の借金を抱えている場合、任意整理をすることで利息がカットされ、しかもそれを3年(36ヶ月)の分割払いをすることが合意できれば、1ヶ月の支払額は約2.7万円になります。

任意整理をするにあたっては、まず過払い金が生じていないかを確認するために「引き直し計算」をします。

万が一過払い金がある場合についてはそれを借金に充当しますので、借金が大幅に縮小したり、場合によっては過払い金が上回ってそのまま解決することもあります。

自己破産や個人再生はすべての債権者が対象となりますが、任意整理の場合は一部の債権者との問題を任意に話し合うスタイルのため、返済が厳しいものだけを選んで交渉することが可能です。

これにより、住宅ローンや車のローンを除外することで、マイホームやマイカーを失わずに済みます。

また、家族に知られたくない・迷惑をかけたくないという場合、家族が保証人となっている債務を除外することで、任意整理を内密に進めたり、周囲に迷惑をかけずに済んだりします。

上記のようなメリットがある一方で、任意整理には以下のようなデメリットもあります。

任意整理はあくまで裁判外での(任意での)交渉となるので、これに強制力はありません。債権者が応じないと言えば、任意整理には失敗してしまうでしょう。

債権者が任意整理に応じない理由としては、「返済計画が現実的ではなく完済を期待できない」「借入期間が短い・返済を一度もしていないなど、これまでの取引履歴が悪い」「過去に任意整理を受け入れている」というようなものが考えられます。

債権者を納得させることができる返済計画を作成したり、交渉を有利に運んだりするためには、弁護士や司法書士に依頼をすることが不可欠と言えるでしょう。

更に、仮に弁護士が真摯に対応したとしても、一貫して任意整理に応じない企業というものは存在します。これについては任意整理に詳しい弁護士・司法書士が把握しているケースが多いので、判断を仰ぐことをお勧めします。

任意整理はあくまで利息・遅延損害金のカットにとどまり、元本を減額できるケースはないと言えます。返済期間は伸びるとはいえ、任意整理後も元本をコンスタントに返済し続けなければなりません。

思ったような減額を受けられなかった場合や、十分な減額を受けたものの家族の病気や解雇などでお金が足りなくなった場合には、任意整理後の支払いが上手くいかずに再び滞納してしまうという事案が発生する可能性があります。

【任意整理後に支払いが遅延した場合はどうなる?】

任意整理は、専門家に依頼して行う限り、しっかりと計算した上で無理のない金額を設定するため、その後の滞納や遅延は起きないように思います。しかし、突然予想外の事件が起きる可能性があります。いきなり会社を解雇されたり、家族が病気になって医療費が嵩んだりする可能性は0とは言えません。

任意整理後の支払いが2ヶ月以上遅れた場合には、給料の差し押さえの他、警告・裁判の通知が来ることが多いとされています。支払いが遅れそうな場合は、必ず債権者に事前に連絡をしておきましょう。

再和解できない場合は、個人再生・自己破産を選択することになる可能性が高いです。

これは債務整理全般に言えることですが、「任意整理をした」という事実は個人信用情報機関に約5年間掲載されます。これが俗に言う「ブラックリスト入り」の状態です。

掲載の期間中については、以下のようなデメリットが発生します。

このように、任意整理後は基本的に新規の借入やローンを組むことが難しいと考えましょう。

また、任意整理手続きにおいて、お持ちのクレジットカード会社を整理の対象から外した場合、現在所持しているクレジットカードは暫くそのまま使うことができます。

しかし、クレジットカード会社が途上与信(与信審査)をしたり、更新時に信用情報を参照した場合には、任意整理をしたという事故情報が認識され、クレジットカードが利用停止になってしまう可能性が高いです。

利用停止にするかどうかは各カード会社の裁量にもよりますが、通常、債務整理全般に関して手続き後にクレジットカードを使い続けることは難しいと考えておくべきです。

任意整理を専門家(弁護士・司法書士)に依頼すると、当然ながら依頼費用がかかります。

費用相場についてはこの後に説明しますが、借金問題に悩む方にとっては安くない費用と言えるでしょう。

とはいえ、通常ならば、任意整理で借金を減額することで依頼費用を差し置いても依頼者にとってプラスになりますし、そもそも自力で任意整理をすることはほぼ不可能ですので、あまり深刻に考えるデメリットでもありません。

任意整理の専門家への依頼費相場は、1社あたり約22,000〜66,000円(税込)が目安です(これに、日当や事務手数料が追加されることになるため、トータルで10万円を超えるケースもあります)。

借金問題に悩む方にとっては安くない費用かもしれませんが、通常ならば、任意整理で借金を減額することで依頼費用を差し置いても依頼者にとってプラスになります。

たとえば、50万円の借金を抱えている方が5万円の弁護士費用で任意整理をして将来利息(15%)をカットし、更に3年の分割払いで合意できた場合、本来かかるはずだった支払利息は総額123,952円も免除されるのです。

稀に「費用が高くついて損をした」という口コミを見ることもありますが、これは依頼先の費用が相場以上に高く設定されていたか、思ったような減額率で債権者と合意ができなかったケースでしょう。

借金を任意整理で減額する流れは以下の通りです。

債務者がすることといえば、弁護士・司法書士に依頼をして、「どのくらいならば支払っていけるか」を一緒に検討し、無理のない任意整理案を一緒に考えることです。債権者との交渉は弁護士・司法書士が進めてくれますので、その後は合意内容の通りに弁済をしていくだけです。

任意整理にどれくらいの期間がかかるのかは、相手方の交渉内容にもよりますのでまちまちです。多くの場合は3〜6ヶ月程度で依頼〜合意書の作成まで至りますが、債権者との交渉がスムーズに進めばこれよりも早く手続きが終わることもあります。

債務整理により借金を減免するメリットは非常に大きいです。

しかし、債務整理の種類ごとに一定のデメリットもあるため、そのデメリット・リスクを理解した上で、自分にとって最もデメリットが少ない(=メリットが大きい)債務整理方法を選ぶようにしましょう。

任意整理するのにおすすめなのは、以下のような事情を抱えている方です。

逆に言えば、借金の額が多い人や、収入がない・収入が低い人は、任意整理による減額をしても上手く借金を完済できない可能性があります。

「自分の場合は任意整理でいくら借金が減るのだろう?」と気になる方は、当サイトが提供している借金減額シミュレーターもご参考ください。

あなたの現在の借金額・年利・毎月の返済額から、任意整理をした場合の返済額(3年間で返済する場合、5年間で返済する場合)、カットできる利息分を計算します。

もちろん、弁護士や司法書士に無料相談することで、より正確な判断をうかがえます。

任意整理は金利をカットできるので、利率が高いリボ払いの返済に困っている方には特にオススメです。

以下のリボ払いシミュレーターでは、毎月いくら支払えば完済がのぞめるのかを計算します。

「完済は無理そう…」と思ったら、お早めに弁護士や司法書士まで任意整理をご依頼ください。

現実問題としては、債務者本人から任意整理の交渉を持ちかけても、まともに応じてくれる金融機関はほとんどないでしょう。専門家が介在しない任意整理では、金融機関側も納得しないのです。

そのため、事実上任意整理については、弁護士または司法書士に依頼することになります。

気になる費用(弁護士費用・司法書士費用)についても、任意整理をすることで借金自体の支払いがかなり楽になるため、債務者にとってマイナスになることは通常ありません。

なお、費用的な面では司法書士費用の方が若干安くなることが多いですが、司法書士の場合、扱える金額が「借金と過払い金を含め総額140万円以下」に制限されるため、万が一これを上回ることが発覚すると、結局そこから弁護士に依頼し直すことになります。

弁護士・司法書士のどちらに依頼するべきかは、各事務所の無料相談などを利用し、自分の債務状況も踏まえてしっかり見極めましょう。

診断後は何度でも相談無料

診断後は何度でも相談無料

診断後は何度でも相談無料

診断後は何度でも相談無料