任意整理とは?仕組み、メリット・デメリットを現役FPが解説

任意整理は、日本で最も多く行われている債務整理方法です。 消費者金融や銀行、クレジットカード会社からの借金の返済が困…[続きを読む]

任意整理は、日本で最も多く行われている債務整理方法です。

任意整理の目的は、債務者が無理ない形で継続して借金を返済できるよう、現在の借金を整理(減額・リスケジュール)することです。

任意整理は正しく対応することで、個人再生や自己破産よりも迅速に借金問題を解決することができます。

この記事では、任意整理手続きの流れと期間について詳しく解説します。

目次

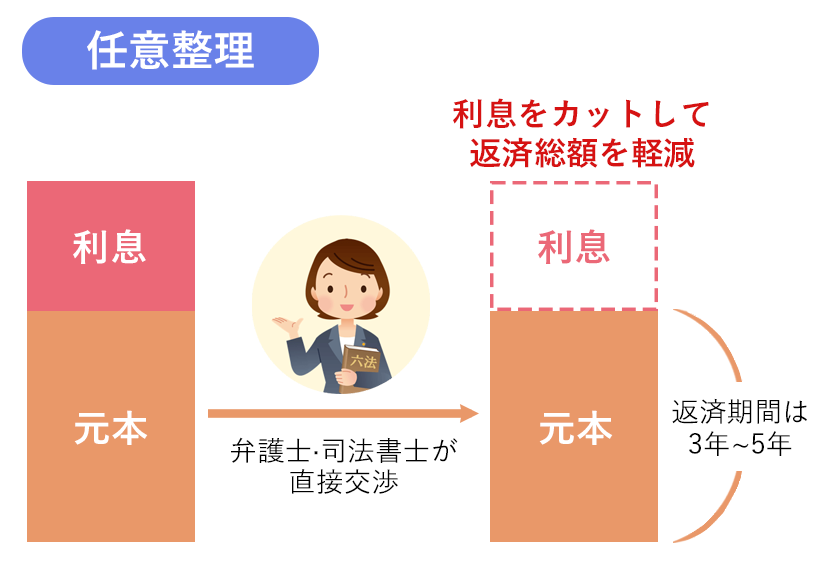

任意整理とは、現状のままでは借金の完済が困難な方や、月々の返済を負担に感じている方が、裁判所を通さずに直接債権者(お金を貸している貸金業者や機関、人)と交渉して、返済条件を見直し合意に至る債務整理方法です。

合意内容としては、利息の一部カットや返済期間の延長(3年〜5年程度の分割払い)が主となります。

元金のカットはできず減額率が低いことがデメリットですが、利息が高い消費者金融の借金やクレジットカードのリボ払いは、任意整理をすることで返済がかなり楽になると考えられます。また、過払い金がある場合は、過払い金返還請求も同時に行います。

多くの場合、債務者は弁護士や司法書士に代理人を依頼し、任意整理手続きを進めてもらいます。

プロと委任契約を結んで代行を依頼しなければ、そもそも交渉の席についてもらえない、債務者に不利な条件で和解を迫られてしまうなど、様々な不利益が発生する可能性があるのです。

任意整理のメリットは、裁判所を介さないため、比較的スピーディーに手続きが進み、費用も自己破産や個人再生と比べると抑えられることがあります。

任意整理を弁護士に依頼して借金を整理する流れは以下の通りです。

先述の通り、任意整理を一般の方が自力で完遂するのは難しいです。

債務者は任意整理を検討し始めた段階で専門家(弁護士や司法書士)に相談することになります。

相談を受けた専門家は、債務者の借入状況や財務状況(収入・支出など)を詳細に分析し、任意整理が最適な選択肢であるかどうかを検討します。

ポイントとしては、複数の事務所の無料相談を利用した上で、安心してお任せできる専門家をご自身の目で選びましょう。

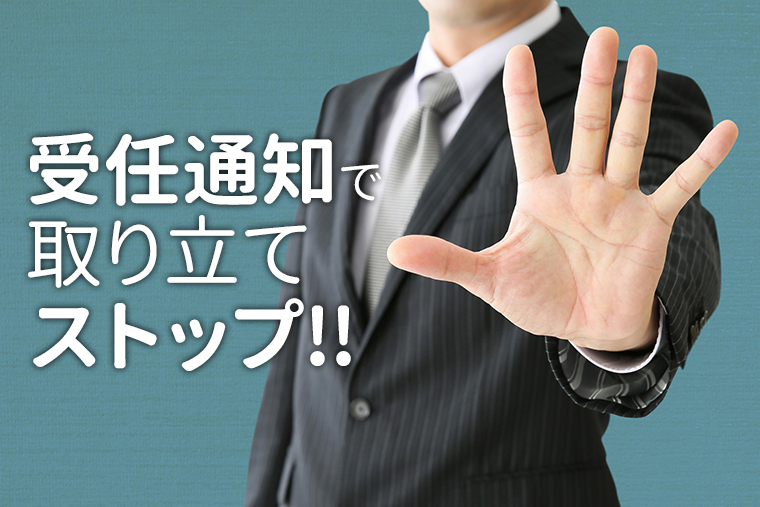

依頼を受けた弁護士や司法書士は、任意整理の対象とする債権者に「受任通知」を送付します。

これは、「弁護士(司法書士)が債務者から債務整理を受任しました」ということを債権者に報せるものです。

受任通知を受けた債権者は、それ以降債務者本人に直接返済の請求ができず、弁護士・司法書士を通して連絡を行わなければならなくなります。つまり、これまで毎日のように受けていた取り立て・督促も止まるのです。

これを破ると貸金業法違反となってしまい、2年以下の懲役または300万円以下の罰金といった重い罰則があります。

代理人弁護士(あるいは司法書士)は、任意整理の交渉に向けて債務者が抱える全ての債務と取引している債権者の情報を収集します。

各債権者に対して正式な債務確認の手続きを行い、債務の正確な総額を把握します。

上記の調査を経た上で、「どの債権者の借金を減額できそうか」「どのくらいならば支払っていけるか」を、弁護士・司法書士と債務者が一緒に検討します。

専門家は債務者の債務総額や収入・生活スタイルを参考にした上で、「現実的に考えて、毎月いくらなら無理なく返済できるか」を計算し、提案してくれますのでご安心ください。

無理のない任意整理案を一緒に考え、この任意整理案に沿って専門家が債権者と交渉します。

代理人は、債務者に代わって債権者と交渉を行います。

交渉の目的は、利息の減額や免除、返済期間の延長など、債務者にとってより負担の少ない返済条件について合意することです。

この交渉は弁護士・司法書士が全て進めてくれますので、債務者がすることは特にありません。

合意締結後の返済に備え、資金を蓄えておきましょう。

なお、任意整理後の返済額はあくまで債務者と債権者の話し合いにより決定するものであり、いわゆる相場のようなものは存在しません。

債権者との交渉で合意に至った場合、その内容を合意書(和解契約書)に記載し、債務者と債権者が署名します。

この契約書には改定された返済条件が明記されますので、弁護士等から受け取った後はよく確認するようにしましょう。

債務者は、合意された新しい返済計画に従って継続的に返済を行います。

定期的な返済を確実にするために、債務者の経済状況に応じて代理人へアフターフォロー(代理の入金など)をお願いできるケースもあります。

計画案通りに支払い完済ができれば、借金問題は解決となります。

任意整理にどれくらいの期間がかかるのかは、相手方や交渉内容にもよりますのでまちまちです。

交渉が難航すれば長く時間がかかりますし、反対に債権者が任意整理に協力的であれば短い時間で手続きが完了するケースもあります。

通常では、専門家への依頼から3〜6ヶ月程度で合意書の作成まで至るでしょう(もちろん、3ヶ月以下で終わるケースも、6ヶ月以上かかるケースもあり得ます)。

なお、任意整理をする債権者への支払いは受任通知により依頼直後からストップします。

任意整理を弁護士に相談・依頼する際には、基本的に以下の書類が必要になります。

初回相談のときにすべて揃っていなくても大丈夫ですが、可能な範囲で準備しておきましょう。

また、相談予約時に適宜弁護士から指示をされることも多いので、それに従いましょう。

任意整理をするときは「毎月いくら返済に回せるか」という情報を元に、債権者と弁護士が交渉します。

その際には収入と支出のバランスを踏まえる必要がありますので、上記のような財務状況が分かる書類が必要となるのです。

必要書類が思ったよりも多いと思うかもしれませんが、個人再生や自己破産とは違い、裁判所に提出する書類は必要ありません。

また、「書類が準備できない」「よく分からない」という場合でも、依頼した弁護士・司法書士が債権者に問い合わせるなどして必要な書類を取り寄せてくれるので、過度な不安を感じる必要はありません。

任意整理は裁判所を介さずに行われるため、比較的迅速に、かつ安価に処理を進めることができます。

しかし、交渉する債権者と合意に至る必要があるため、交渉が難航したり、思ったような減額が得られなかったりすることもあります。こうなると期間が長くかかり、借金問題の解決が先延ばしになってしまいます。

スムーズに任意整理を終わらせるためにも、そして有利な条件で任意整理手続きを完了させるためにも、手続きの流れをご自身でも理解した上で専門家のサポートを受けることが重要です。

任意整理は、「毎月の支払いが厳しい」という初期段階でも利用することが可能です。

当サイトでは任意整理に強い経験豊富な弁護士・司法書士(初回相談無料)を多数紹介しておりますので、ぜひ依頼先の検討にご活用ください。