任意整理で遅延損害金(延滞利息)はカットできる?

借金を滞納すると、支払期日を過ぎた翌日から「遅延損害金(延滞金)」が発生します。こうした遅延損害金も「任意整理」を通…[続きを読む]

遅延損害金が発生すると、借金の返済がさらに困難になることがあります。

アコムからの借金を滞納すると、返済期日の翌日から遅延損害金がかかります。

アコムの遅延損害金の計算方法は以下の通りです。

「残高×遅延損害金年率(20.0%)÷365日×経過日数」

※例えば、滞納している残高が20万円で、これを10日間滞納すると、「10万円×20.0%÷365日×10=1,095円」の遅延損害金がかかります。

計算式から分かるように、借金の残高が多いほど、また、滞納の日数が増えるほど遅延損害金は増えていきます。

数十万円の借入を数ヶ月滞納してしまえば、遅延損害金は万単位になってしまうでしょう。

「遅延損害金さえ免除してもらえれば完済できるかもしれないのに…」と思う方もいらっしゃるかと思います。

特にアコムのような大手消費者金融からの借入れの場合、どのように対応すれば遅延損害金を免除してもらうことができるのでしょうか?

この記事では、アコムの遅延損害金を免除してもらうための具体的な方法と、その手続きをスムーズに進めるポイントを詳しく解説します。

目次

ご存知の通り、借金の遅延損害金は返済期日を過ぎても返済が滞る場合に発生する損害金のことで、アコムの場合は返済期日の翌日からかかります。

遅延損害金の具体的な金額や計算方法は契約している企業によって異なりますが、一般的には遅延日数や借金の残高に基づいて計算されることが多いです。多額の借金を長期で滞納するほど金額は大きくなるでしょう。

例えば、アコムから借りた100万円の借金を1ヶ月滞納すれば、遅延損害金は1,6438円になります(これは利息とは別に加算されます)。

この遅延損害金の免除や減額は、原則として個人の交渉では不可能ですが、弁護士や司法書士に依頼をすれば可能であるケースがあります。

消費者金融とお金の貸し借りに関する金銭消費貸借契約を結ぶ際、遅延損害金についてはその契約書に明記されているはずです。

つまり、あなたはお金を借りる時点でその契約書に同意していますので、後になって「遅延損害金をまけてほしい」と言っても取り合ってもらえないでしょう。

そもそも遅延損害金を免除・減額したところで、アコムにとっては何の得にもなりません。あなたがいくら「遅延損害金が減れば完済できる!」と考えていても、その保証はどこにもなく、通常は「遅延損害金を減らしても滞納を続けるだろう」とアコムは考えます。

よって、あなたがいくら個人で説得しても、アコムは首を縦に振ってくれないでしょう。

個人が交渉をしても遅延損害金が減らせない一方で、その交渉を弁護士・司法書士に依頼すれば、遅延損害金を免除してもらえる可能性があります。

弁護士や司法書士には、借金問題に関する法的な知識と経験を持っています。あなたの収入や支出を見て、最適な借金問題の解決策を模索することができるでしょう。

このような専門家が債権者(アコム)との交渉を代理することで、借金の返済条件などについて改めて取り決めることができるケースがあります。

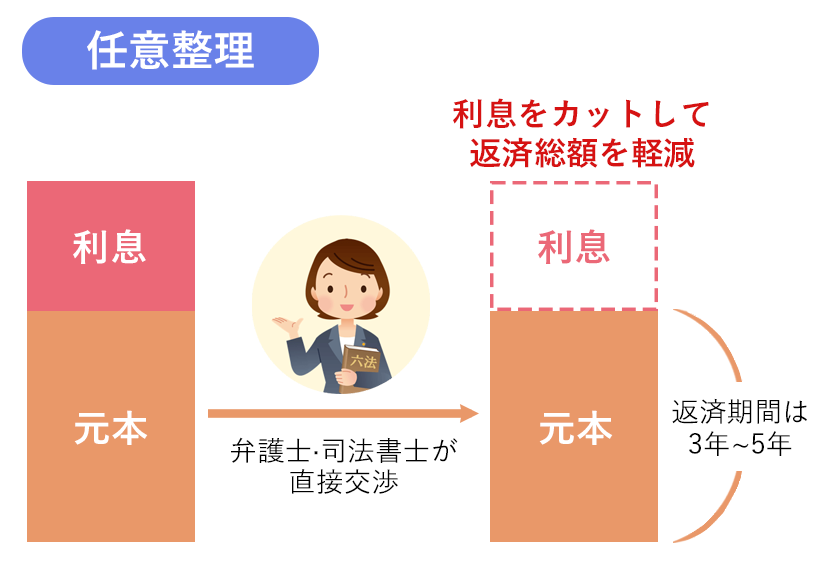

このような、弁護士(司法書士)と債権者による個人的な交渉は「任意整理」と呼ばれます。文字通り、借金を「任意で整理」する合意を結ぶ債務整理手続きの一種です。

任意整理では、債務者と債権者が合意することで、利息・遅延損害金の減額・免除や、返済期間の延長など、返済条件を変更することができます。

あくまで双方の合意に基づくものであるため、アコムの合意が得られなければ任意整理には失敗してしまいますが、弁護士や司法書士のサポートを受けた上で適切に交渉をすれば任意整理に成功する可能性は高いでしょう。

当然ですが、任意整理において債務者は真摯な姿勢で協力し、交渉後は新たな返済計画をしっかり守る必要があります。計画通りに返済を継続しなければ、アコムは次こそ法的措置に踏み切ると考えましょう。

任意整理は個人的な交渉であるため、借入先が複数ある場合でもアコムだけを整理の対象とすることで、家族が保証人になっている借金や車のローンなどの借金は継続して支払うことができます。これにより、保証人に請求がいったり、車を引き上げられたりすることがなくなります。裁判所を通さない分手続きが早く終わり費用も安価で済むのも特徴です。

しかし、任意整理をするとその情報が信用情報機関という組織に記録されるため、数年間は将来的な借り入れやクレジットカードの利用に悪影響を及ぼす可能性があります。この点については一度弁護士などに確認しておきましょう。

上記のように、アコムの遅延損害金は弁護士・司法書士に依頼をすることで免除できる可能性があります。弁護士費用・司法書士費用はかかりますが、それでもカットできる利息や遅延損害金の額と比較すればプラスになることがほとんどであるため、依頼をするメリットは大きいでしょう。

もし、弁護士・司法書士に依頼をせず、「払えないから」と借金を放置すると、以下のような影響が生じる可能性があります。

これまでにも述べたとおり、借金を放置すると利息や遅延損害金が加算され、負債総額がどんどん増加します。

50万円の借金を5日滞納したのと30日滞納したのでは、約6,850円も遅延損害金が増えてしまいます。

アコムなどの債権者は借金の返済を求めるために、督促状やSMS、電話などの手段を用いて取り立てを行います。

アコムは闇金などとは違う正規の消費者金融であるため、法律違反となるような厳しい督促は行いませんが、それでもその頻度が増すと大きな精神的な負担・ストレスとなるでしょう。

任意整理をすると信用情報機関にその情報が掲載されることは先ほど述べた通りですが、借金を長期で放置した場合も同様です。

おおよそ2ヶ月程度の滞納で債務不履行(借金を返さないこと)の情報が信用情報機関に登録され、「この人は借金を返せず滞納している」という事実が信用情報を照会した債権者に共有されてしまいます。この情報は借り入れや信用取引に影響を与えるため、住宅ローンを含む各種ローンの申請や借入の申請、クレジットカードの新規作成などの際の審査に落ちてしまうでしょう。

信用情報への自己情報の掲載(ブラックリスト)を削除するには、借金を完済した上で数年間の時間経過を待つほかありません。

督促・取り立てを無視し続け、事故情報の掲載にも構わずに借金を放置し続けると、債権者は法的手続きを起こす可能性があります。

これまで任意の支払いを促すよう督促していた債権者は、本格的に債務を回収するために訴訟を起こしたり、裁判所からの支払督促を送ったりします。

これさえも無視していると、強制執行を受けて財産(給与・預貯金など)が差し押さえられる可能性があります。

このように、借金を放置すると生活に深刻な影響を及ぼします。借金問題に直面している場合は、早めに弁護士・司法書士に相談し、任意整理などの解決策を見つけることが重要です。

アコムからの借金を滞納すると、返済期日の翌日から遅延損害金がかかります。

アコムの遅延損害金の計算方法は以下の通りです。

「残高×遅延損害金年率(20.0%)÷365日×経過日数」

借金の残高が多いほど、また、滞納の日数が増えるほど遅延損害金は増えていきます。

50万円の借金を5日滞納したのと30日滞納したのでは、約6,850円も遅延損害金が増えてしまいます。

消費者金融とお金の貸し借りに関する金銭消費貸借契約を結ぶ際、遅延損害金についてはその契約書に明記されているはずです。

つまり、あなたはお金を借りる時点でその契約書に同意していますので、この遅延損害金を支払う義務があるのです。

「払えないから」と借金を放置すると、以下のような影響が生じる可能性があります。

遅延損害金の免除や減額は、原則として個人の交渉では不可能です。あなたがいくら「遅延損害金が減れば完済できる!」と考えていても、その保証はどこにもなく、「遅延損害金をまけてほしい」と言っても取り合ってもらえないでしょう。

一方で、その交渉を弁護士・司法書士に依頼すれば、遅延損害金を免除してもらえる可能性があります。

弁護士や司法書士などの専門家が債権者(アコム)との交渉を代理することで、借金の返済条件などについて改めて取り決めることができるケースがあるのです。

このような、弁護士(司法書士)と債権者による個人的な交渉は「任意整理」と呼ばれます。

任意整理では、債務者と債権者が合意することで、利息・遅延損害金の減額・免除や、返済期間の延長など、返済条件を変更することができます。

あくまで双方の合意に基づくものであるため、アコムの合意が得られなければ任意整理には失敗してしまいますが、弁護士や司法書士のサポートを受けた上で適切に交渉をすれば任意整理に成功する可能性は高いでしょう。

診断後は何度でも相談無料

診断後は何度でも相談無料