法人税を滞納したらどうなる?差し押さえまでの流れと回避する方法

会社は、国や自治体に対してさまざまな種類の税金を納める必要があります。

その中でも大きな割合を占めるのが「法人税」です。

法人税は、会社が国に対して治めなければならない税金であり、時としてその金額は非常に高額になります。

そのため、会社の業績・経営が悪化してしまうと、納税資金がショートしてしまい、法人税を滞納してしまう事態に陥ってしまう可能性があります。

もし法人税を滞納すると、会社にどのような事態が発生してしまうのでしょうか?

この記事では、会社が法人税を滞納した場合における、差し押さえに至るまでの流れなどについて詳しく解説します。

目次

法人税を滞納したらどうなる?

法人税の滞納は、国税庁(税務署)が決して見逃してくれません。

法人税を滞納してしまった場合、法人には以下のようなデメリットが発生します。

督促がだんだん厳しくなる

法人税を滞納した法人に対しては、税務署から納付を促す督促が行われます。

督促は、当初は書面の送付を中心として穏やかに行われますが、いつまでも滞納状態を解消せずに放置していると、だんだん督促のトーンが厳しくなっていきます。

場合によっては、税務署から実際に人が派遣され、訪問による催促が行われることもありますので、事態が深刻にならないうちに対処することが必要です。

最終的には財産が差し押さえられる

法人税の滞納状態が長く続くと、税務署は「国税滞納処分」の方法により、法人の財産を差し押さえてきます。

差し押さえは、条件を満たせば予告なく行うことができるため、会社にとって必要な財産が突然使えなくなってしまうということになりかねません。

差し押さえまでの流れの詳細は次の項目で解説します。

延滞税が積み重なっていく

法人税を滞納した場合のデメリットとして、差し押さえと並んで無視できないのが「延滞税」です。

法人税を滞納した場合、期限どおりに税金を支払わなかったことへのペナルティとして、延滞税という余分な税金が課されます。

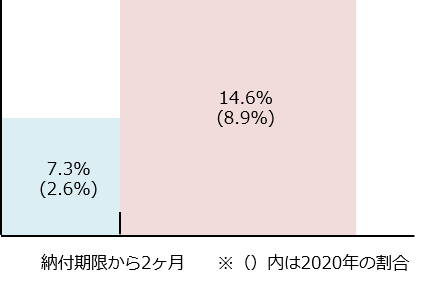

延滞税の金額は、滞納されている法人税額に対して、以下の割合をかけて計算されます。

①納付期限の翌日から2か月を経過する日まで

年「7.3%」または「特例基準割合+1%」のいずれか低い割合②納付期限の翌日から2か月を経過した日以後

年「14.6%」または「特例基準割合+7.3%」のいずれか低い割合

2018年1月1日から2020年12月31日までの期間は、特例基準割合は1.6%で、結果的に①年2.6%と②年8.9%になります。

延滞税は、法人税を完納するまで継続的に発生するので、気づけば雪だるま式に金額が膨れ上がっているということにもなりかねません。

余分な延滞税を支払わないためにも、法人税の滞納状態は一刻も早く解消しましょう。

法人税を滞納した場合の差し押さえまでの流れ

法人税を滞納した場合において、もっとも恐ろしい事態が財産の差し押さえです。

以下では、実際に法人の財産が差し押さえられるまでの流れについて解説します。

法人税の滞納が発生

法人税を納付しないまま、納付期限を1日でも途過すると、法律上は「法人税の滞納」という扱いになります。

法人税の滞納が発生した場合、税務署が滞納分の回収に向けて、法人に対してさまざまな働きかけを開始します。

税務署から督促状が送付される

法人税が滞納状態となった場合、まずは税務署から法人に対して督促状が送付されます。

督促状の送付は、税務署が滞納者に対する差押え処分に着手するために、前段階として必要な手続きです(国税徴収法47条1項1号)。

督促状がいつ送られてくるのかについては、法律上の定めがありませんが、おおむね滞納後数週間から1か月程度の間に送付されることが多いようです。

書面や電話による催告が再三行われる

督促状の送付と時期を前後して、税務署から法人に対して、書面・電話・訪問などの方法により、納付の催告が再三行われます。

督促状の送付を除いて、税務署による催告は、法律上行うことが義務付けられているわけではありません。

しかし、法人が自発的に滞納分の法人税を納付することを促すために、実務上の慣行として、こうしたリマインダーが行われています。

そのため、税務署による納付の催告が何回行われるかについては決まっておらず、ケースバイケースといえます。

税務署による財産調査が行われる

法人に対して督促・催告を行うことと並行して、税務署は法人の財産を調査することにより、差し押さえの準備を着々と進めていきます。

税務署は、独自に確保している情報網を利用して、法人名義になっている預貯金・株式・不動産・備品などあらゆる財産についての情報を獲得します。

差し押さえの実行

督促状の送付や納付の催告を受けてもなお、法人が滞納分の法人税を納付しない場合には、いよいよ実際に差し押さえが行われてしまいます。

法的には、税務署が督促状を発した日から起算して10日を経過した日までに滞納分が完納されなければ、税務署は差押手続きに着手できるものとされています(国税徴収法47条1項)。

この期限を過ぎた場合、いつ法人の財産を差し押さえられてもおかしくないと覚悟をしなければなりません。

差し押さえの対象となるのは、原則として法人が所有するすべての財産です。

特に預貯金が差し押さえられてしまうと、他の支払いに回す資金までショートしてしまい、法人の事業が立ち行かなくなってしまう可能性があるので要注意です。

財産の換価・法人税への充当

差し押さえられた法人の財産は、滞納分の法人税に充当されます。

その際、換価が必要な財産については、国税徴収法89条以下の規定に基づく換価が行われます。

換価後の代金は、滞納分の法人税に充当され、余った金額があれば法人に対して返還されることになります。

法人が破産すると代表者への影響は?

会社が破産すると、その法人税の対応も消滅します。法人と代表者は別人格であるため、代表者の負債にはなりません。よって、法人税の滞納税金を代表者が支払うということもありません。

しかし、会社の資産を代表者へ移管していた場合、否認され、代表者の資産が没収されることがありますので、注意が必要です。

法人税滞納による差し押さえを回避する方法

法人税滞納により財産が差し押さえられてしまうと、法人の業務に重大な支障を生じてしまう可能性があります。

そのため、滞納状態は速やかに解消することが重要です。

しかし、会社の資金繰りが悪化している状況では、法人税の納付に回す資金を準備できないこともあるでしょう。

その場合には、以下の対応を取ることによって、財産の差し押さえを回避できる可能性があります。

早い段階で税務署に相談する

法人税を期限どおりに納付できない場合には、税務署に早い段階で相談することが大切です。

一般的に、国税を期限内に納付できないケースについては、①換価の猶予と②納税の猶予という2種類の猶予措置が設けられています。

(参考:「国税を期限内に納付できないとき」(国税庁))

「換価の猶予」とは、会社財産の換価処分を待ってもらえる猶予措置です。

「納税の猶予」とは、法人税の納付期限自体を延ばしてくれる猶予措置です。

換価の猶予・納税の猶予いずれも、最大で1年間の猶予を受けることができます。

また、新型コロナウイルスの影響で法人税の納税が困難になった場合には、特例により、無担保・延滞税なしの条件で、法人税の納付を1年間猶予することが可能です。

(参考:「新型コロナウイルスの影響により納税が困難な方へ 納税を猶予する「特例制度」」(財務省))

上記のいずれの猶予措置も、税務署の窓口で手続きをすることにより受けられる可能性があります。

現実に差し押さえが行われてしまう前に、一刻も早く税務署に相談しましょう。

弁護士に相談する

法人経営が悪化してしまったケースでは、法人税だけでなく、借金など他の債務の支払いまで滞ってしまっていることも多いでしょう。

この場合、借金問題を解決しなければ、法人税の滞納を解消することは困難です。

もし法人の債務の支払いが全般的に滞っているという場合には、弁護士に相談して債務整理を検討しましょう。

債務整理と聞くと、法人を清算しなければならない「法人破産」が真っ先に思い浮かぶかもしれません。

しかし、任意整理や民事再生など、法人を存続させながら債務を圧縮できるタイプの債務整理手続きも存在します。

どのような債務整理手続きが利用できるかは、法人の財産状況・借金の状況などによってケースバイケースです。

弁護士に相談をすれば活路が開けることも多いので、できるだけ早めに弁護士に相談することをおすすめいたします。

法人税に関するよくある質問

法人税はいつまでに納付する?

法人税の納付期限は、その法人の事業年度が終了した日の翌日から2か月以内とされています。

法人税の税額自体は、法人の事業年度が終了した時点で客観的に決定しますので、その時点で納税する予定の資金を確保しておかなければなりません。

しかし、事業年度の終了直後から急速に資金繰りが悪化したり、納税資金を無計画に設備投資などにつぎ込んでしまったりすると、法人税の納税資金がショートする事態に陥ってしまう可能性があります。

法人税とは?

法人税とは、法人の所得(収益)に対して一定の割合で課税される税金で、国税(国に対して納める税金)の一つに分類されます。

法人の所得とは、売上などの収入から必要経費を除いた後の金額をいいます。

そのため、赤字の法人に対しては法人税が課税されることはない一方で、多額の利益を上げている法人に対しては、高額の法人税が課されることになります。

法人税の税率は?

法人税の税率は、法人の種類や資本金の額などによって細かくルールが定められています。

(参考:「法人税の税率」(国税庁))

株式会社・合同会社などの普通法人の場合、法人税の税率は原則として23.20%です。

ただし、資本金1億円以下の法人などについては、当該年度の所得のうち800万円以下の部分については、15%の軽減税率が適用されます(適用除外事業者の場合は19%)。

まとめ

今回は、法人税を滞納するとどうなるかを中心に解説しました。

法人税を滞納していると、税務署からの督促などが行われ、最終的には財産を差し押さえられてしまいます。

そうなる前に、税務署や弁護士に相談するなど、何らかの対策を取りましょう。

特に、会社の借金が原因で経営が行き詰まってしまっている場合には、法人の債務整理に詳しい弁護士に相談することをおすすめいたします。

法人税の滞納についてお悩みの方は、ぜひ弁護士にご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料

阿部由羅(あべ ゆら) 弁護士

■URL https://abeyura.com/lawyer/