個人再生の手続きの流れ|ポイントをわかりやすく解説!

この記事では、「個人再生の手続きの流れ」について、わかりやすく解説いたします。 個人再生は裁判所を通じて行う債務整理…[続きを読む]

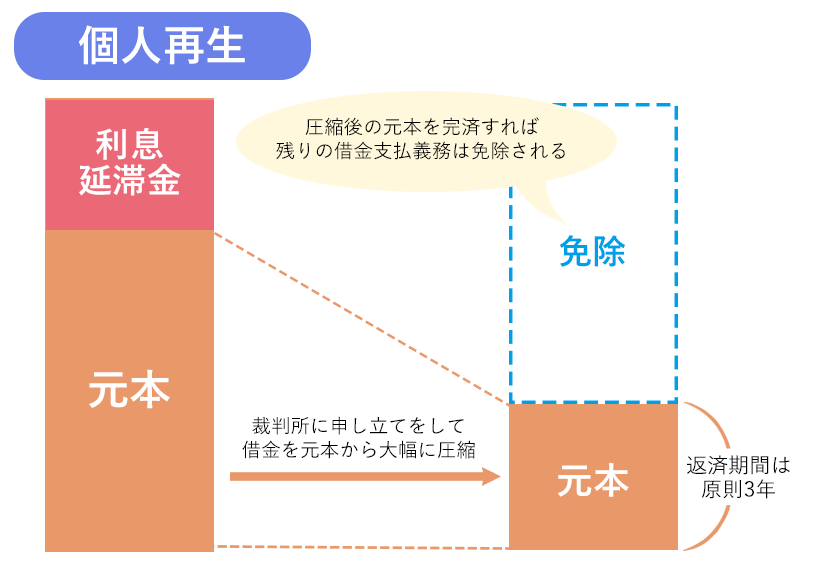

個人再生は、債務者(お金を借りた個人)が借金問題を解決するための「債務整理」手続きの一種です。民事再生法という法律に基づいて、裁判所を介し行われます。

個人再生手続きでは、債務者は裁判所に申立てを行い、債務者が返済可能な範囲で債務を再編成してもらいます。つまり、債務者は新たな返済計画(再生計画)を作成し、これが有効なものと認められれば借金を減額してもらうことができるのです。

減額後は、原則3年かけて残務を返済していき、完済できれば残りの減額分の借金の支払い義務は免除されます。

ここで気になるのは、「個人再生でいくら減額できるのか?」という点でしょう。

借金を抱えている人が気になって調べると、「元本を含め大幅に減額できる」「おおよそ1/5~1/10まで減額できる」という情報はよく見ますが、自分の場合は具体的にいくら減額されるのか?イメージできない方が多いと思います。

そこでこの記事では、個人再生の減額率について詳しく解説していきます。

個人再生をお考えの方や、「任意整理とどちらにしよう?」と悩んでいる方は、ぜひご覧ください。

目次

どうして個人再生で借金が減額できるの?と疑問に思う方も多いと思います。

そもそも個人再生を含めた債務整理手続きは、債務者の負担を軽減することを目的としています。

借金の理由は人それぞれですが、例えば生活費のための借り入れや、会社都合の解雇による収入減、家族の病気・介護費用、親族の事業の連帯保証など、やむを得ず作ってしまった借金について、どうしても払えない負債を放置してしまうのは債務者のためにも債権者のためにもなりません。

また、「ギャンブル依存症」「買い物依存症」などについても、本人が反省しており再発防止策をとれるならば、やり直しの機会を国が与えるべきと考えられます。

そこで個人再生では、債務者の新たな生活のスタートを支援するという目的で、債権者の利益をできる限り保護しつつ、債務者が返済可能な範囲に借金を圧縮することが認められているのです。

「個人再生をするといくら減額できるか?」という問題については、債務者と債権者双方の利益を鑑みなければなりません。

減額率が小さいと、債務者は圧縮した借金を払いきれません。一方、減額率があまりに大きいと、債権者が返済を受けられる金額が小さくなり、不利益が大きくなります。

そこで、民事再生法では「債務者は最低でもいくら弁済しなければならない」という「最低弁済額」が定められています。

この最低弁済額さえも分割払いできないようなら、債務者は個人再生ができず、現実的には自己破産一択となるでしょう。

個人再生における最低弁済額は、以下の2つのうち高額な方というのが原則です。

まず、民事再生法第231条2項において、借金の総額に対しての最低弁済額が定められています。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円以下 | 同額(減額なし) |

| 100万円~500万円以下 | 100万円 |

| 500万円~1500万円以下 | 借金総額の5分の1 |

| 1500万円~3000万円以下 | 300万円 |

| 3000万円~5000万円以下 | 借金総額の10分の1 |

これを見ると分かるように、借金の総額が大きければ大きいほど減額率は高くなりますが、上限は5000万円です(5000万円以上となると個人再生はできません)。

また、100万円以下は減額できませんので、この場合は任意整理か自己破産を選択することになるでしょう。

例えば、借金の総額が300万円の場合、最低弁済額は100万円です(200万円の減額)。

借金の総額が1200万円ならば、最低弁済額はその1/5となる240万円です(960万円の減額)。

個人再生よりも減額率が高い債務整理方法は「自己破産」です。

自己破産は、税金などの一部を除いた借金を全て0にする債務整理です。その代わり、債務者が持っている価値ある資産(マイホーム・不動産・99万円を超える現金、一部の預貯金、高価な車やブランド品)は処分・換価され、債権者に配当されます。

個人再生では、「仮にあなたが自己破産をした場合に処分・換価される財産=清算価値」分は最低限支払わなければなりません。

これを「清算価値保証の原則」と言います。

債権者としては、清算価値分の支払いを個人再生で受けられないのは大きな不利益になります。「ならば、自己破産をしてもらった方が良い」と考え、個人再生に反対することでしょう。

よって、清算価値保証の原則が定められました。

個人再生では自己破産のような財産の処分は強要されませんが、もし「新しい車を持っていて、査定額が高い」という場合には、この車を処分しなければ清算価値が跳ね上がってしまう可能性があるのです。

上記の2つを踏まえて、あなたが個人再生をした場合の減額率を考えてみましょう。

例えば、「借金の総額が400万円」で、自己破産をしたときに処分されるであろう手持ちの資産は「預貯金100万円と、自家用車50万円」だったとします。

この場合、民事再生法による最低弁済額は100万円、清算価値は150万円です。

個人再生では、いずれか高額な方を最低限支払わなければならないので、後者の150万円が最低弁済額となり、当初の400万円から250万円減額できるということになります。

もう一つ考えてみましょう。

「借金の総額が2000万円」で、自己破産をしたときに処分されるであろう手持ちの資産は「現金200万円」のみだったとします。

この場合、民事再生法による最低弁済額は300万円、清算価値は200万円です。前者の300万円が最低弁済額がとなり、借金は当初の2000万円からなんと1700万円も減額となります。

このように、個人再生は借金を大きく減額できる有効な債務整理手段です。

任意整理のような利息・遅延損害金のカットだけでは負債を完済できそうにない場合は、利用を検討してみると良いでしょう。

【可処分所得の2年分が問題になるケースもある】

なお、個人再生の中でも「給与所得者等再生」という手続きを利用する場合は、これに加え「可処分所得の2年分(=手取り収入の2年分)」も決定材料となります。

給与所得者等再生で個人再生手続きを進めるケースは少ないですが、債権者の反対が多い場合などでは、給与所得者等再生を選択せざるを得なくなるケースがあります。この場合、可処分所得の2年分は上記の2つよりも高額になることが多いため、返済額が上がると考えるべきです。

個人再生でいくら減額できるかは、以下の2つのうち高額な方で決まります。

(可処分所得の2年分が問題になるケースもありますが、少ないためここでは割愛します。)

まず、民事再生法第231条2項で定められた、借金の総額に対応する最低弁済額は以下のとおりです。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円以下 | 同額(減額なし) |

| 100万円~500万円以下 | 100万円 |

| 500万円~1500万円以下 | 借金総額の5分の1 |

| 1500万円~3000万円以下 | 300万円 |

| 3000万円~5000万円以下 | 借金総額の10分の1 |

次に、個人再生では、「仮にあなたが自己破産をした場合に処分・換価される財産=清算価値」分は最低限支払わなければなりません。これを「清算価値保証の原則」と言います。

例えば、預貯金200万円と自家用車100万円(査定額)がある場合、これらは自己破産により処分される可能性がありますので、個人再生をするならばこの合計である300万円は最低限支払わなければなりません。

例えば、もしあなたの借金が600万円ならば、民事再生法で定められた最低弁済額はその1/5の120万円です。

しかし、清算価値が300万円ある場合、300万円は最低限支払わなければなりませんので、減額率は50%(600万円→300万円)にとどまります。

個人再生の条件は以下の通りです。

逆に言えば、以下を満たさない場合、個人再生による減額は認められません。

特に大事なのは、個人再生後の毎月の返済の実現可能性です。

返済に必要な安定した収入が定期的に、しかも将来にわたって継続する見込みのある人でなければ、裁判所が個人再生を認めてくれません。

とはいえ、しかし、契約社員、派遣社員、バイトやパートであっても、それが継続的なものであれば定期的な収入があると認めてもらえる可能性があります。

個人事業主の場合でも、数ヶ月に1度以上返済に必要な収入が定期的にあれば、個人再生を認めてもらえる可能性が高いです。

しかし、単発バイトを繰り返している場合などは定期的な収入とは認めてもらえないので、他の方法で借金を解決した方がいいでしょう。

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があります。

給与所得者等再生は小規模個人再生に比べて減額後の返済額が多くなる傾向があります。

というのも、与所得者等再生を利用する場合は、上で説明した2つの判断要素に加え「可処分所得の2年分(=手取り収入の2年分)」も決定材料となるからです。

可処分所得の2年分は上記の2つよりも高額になることが多いため、返済額が上がると考えるべきです。

小規模個人再生を選んだ場合、「債権者の過半数の反対」または「反対する債権者の持つ債権額の合計が全債権額の過半数」だと、個人再生そのものができません。

一方の給与所得者等再生は、債権者の反対に関わらず個人再生をすることができます。

減額率を上げるならば、基本的には小規模個人再生を行い、債権者の反対があると予想される場合は給与所得者等再生を選択するなどの対策が必要です。

診断後は何度でも相談無料

診断後は何度でも相談無料