任意整理とは?仕組み、メリット・デメリットを現役FPが解説

任意整理は、日本で最も多く行われている債務整理方法です。 消費者金融や銀行、クレジットカード会社からの借金の返済が困…[続きを読む]

銀行カードローンは、銀行が提供する個人向けの無担保の融資サービスです。担保や保証人が不要なだけでなく、金利も消費者金融のカードローンと比較して低い場合が多いのが特徴です。

また、特定の目的に限定されることなく様々な個人的な費用に使用できることが特徴で、カードを通じてATMから簡単に資金を引き出せることが多いため、緊急時の資金調達や突発的な出費への対応などなど、幅広い用途で利用されています。

しかし、カードローンでの借入も借金で、当然ながら返済義務が伴います。無計画に借りると返済に行き詰まり、「任意整理」などの債務整理での解決が必要になるかもしれません。

ここでは、銀行カードローンの借金を返済できなくなった時、「任意整理」でどのように解決できるのかを解説していきます。

目次

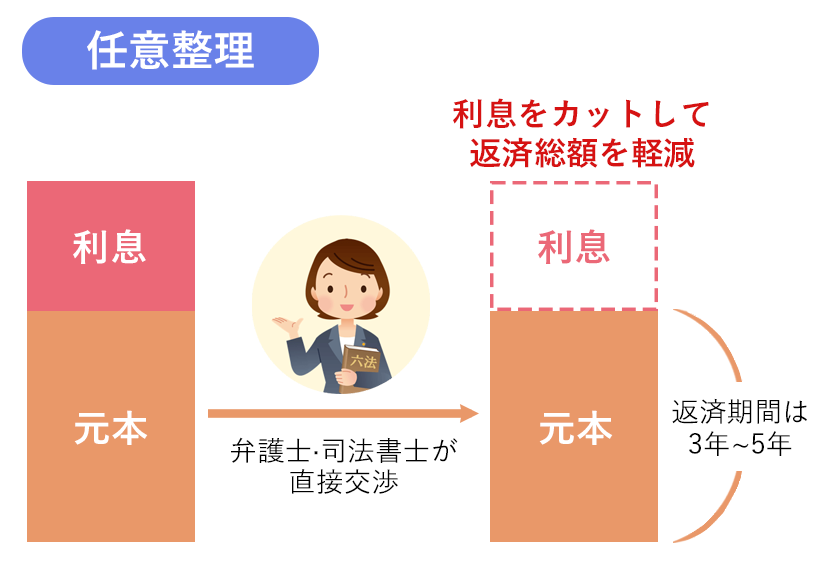

借金(債務)を整理し返済の負担を合法的に軽減する手続き「債務整理」の種類の中で、個人向けに日本で最も頻繁に利用されているものが「任意整理」です。

任意整理では、裁判所を通さずに債権者(銀行などの金融機関、クレジットカード会社、消費者金融など)と直接交渉し、残っている借金の将来利息の免除や分割払いなどについて合意することで、新たな返済計画で和解します。

つまり、「今のままではどうしても返済を継続することができませんので、なんとか借金を減らしてリスケジュールもらえないでしょうか?」と債権者に直接お願いするのが「任意整理」です。

減額後の返済期間は、概ね3年~5年程度が目安となります。

なお、債権者との交渉は、弁護士・司法書士などの専門家に依頼するのが一般的です。

専門知識のない方が自力で交渉しようとしても門前払いされてしまうか、あるいは足元を見られて極端に不利な合意内容を提示されてしまう可能性が高いからです。

「楽天銀行カードローン」「みずほ銀行カードローン」「三井住友銀行カードローン」「イオン銀行カードローン」など、あらゆる銀行カードローンは全て「お金を借りて後から返す」借金です。

銀行カードローンで借りたお金が返せなくなったならば、上記の任意整理で解決が可能です。

とはいえ、債権者は任意整理に応じる「義務」はありません。わざわざ任意整理に応じるメリットはないと判断したり、会社の方針で「任意整理に応じない」と決めていたりするならば、他の借入先との交渉を優先したり、別の債務方法を検討したりする必要が出てくるでしょう。

銀行カードローンの借金が自力で返済できず任意整理したいと考えるならば、弁護士・司法書士に依頼をして銀行との交渉を進める必要があります。

しかし、銀行カードローンを任意整理する時は、他の貸金業者からの借金を任意整理する時とは違った注意点が存在しますので覚えておきましょう。

銀行カードローンの年利は14.6%程度が多く、消費者金融の年利(上限18.0%)より低くなっています。

そして、任意整理で減額できるのは原則として将来利息のみですから、銀行カードローンの減額率は消費者金融などと比べてもどうしても低くなってしまいます。

また、銀行カードローンの返済期間はもともと長期で設定されていることも多く、任意整理で返済期間の延長を申し出ても「今以上に長くはできません」などと断られてしまうことがほとんどです。

結果として、任意整理をしても毎月の返済額が減りづらく、思ったような解決に至らないケースが存在します。

場合によっては返済総額が多少減る代わりに返済期間の短縮を打診され、結果として毎月の支払額は増えてしまう場合も考えられます。

さらに言えば、銀行カードローンは2006年の法改正以前であっても利息制限法の範囲内で貸付を行なっていたため、過払い金が生じていることはなく、過払金の返還も見込めません。

銀行カードローンは、契約の際に保証人や担保が必要ありません。これは、厳格な審査により本人の返済能力を正確に判断しているからというだけでなく、保証会社を利用していることが一般的だからです。

万が一利用者が返済できずに滞納を続けた場合は、保証会社が代位弁済(元の債務者の代わりに弁済)を行います。

そして、これは債務者が任意整理をした場合も同様です。

債務者が任意整理をすると分かると、銀行カードローンは保証会社の返済(代位弁済)を受けるため、以降の任意整理の交渉相手は保証会社となります。

保証会社が相手になることで、元の銀行を相手とした時とか別の条件を提示される可能性もあります。長期分割などがより厳しくなる可能性もあるので、交渉は弁護士などの専門家に任せましょう。

なお、その保証会社と同一グループのクレジットカード会社や消費者金融から借金をしているならば、その料金についても一緒に任意整理することになるでしょう。

銀行のローンを任意整理すると、該当の銀行の口座は凍結されます。また、任意整理をした銀行の別支店の口座や、同じグループ系列の銀行口座も凍結される可能性があります。

口座凍結の目的は、借金の返済を受けられていない銀行が、任意整理で借金を減免することになる前に少しでも債権を回収するべく口座の預金を借金と相殺するためです。

銀行口座の凍結によりお金を引き出すことができなくなってしまいますので、あらかじめ口座からお金を引き出しておく必要があります。また、給料等の振込先が凍結されそうならば、入金先を別の口座に変更しましょう。

さらに、クレジットカードの支払いや家賃、水道光熱費、税金、年金の支払いなどを口座引き落としにしている場合、口座凍結をされると引き落としができなくなります。前もって引き落とし先の口座を変えるか、コンビニ払いに変更するなどの対策を行ってください。

口座凍結が解除されるタイミングとしては銀行によって差がありますが、おおよそ1〜3ヶ月程度でしょう。しかし、銀行によっては契約内容により口座の凍結後にそのまま強制解約となるケースもあるようです。

例えば、A銀行で住宅ローンを組んだ後、金利が優遇されると聞いて同じA銀行でカードローンを利用するなどのケースは少なくありません。

この時、A銀行のカードローンを任意整理すると、A銀行住宅ローンまで任意整理の対象となり、抵当権を行使されてマイホームを失ってしまうことが考えられます。

整理したい対象のカードローンと同じ銀行で住宅ローンなどを組んでいるならば、A銀行以外の借金を任意整理することを考えるか、個人再生などマイホームを守れる債務整理方法を検討することになりでしょう。

銀行では、カードローンの他に住宅ローンや車のローン、学資ローンなどを組むことができます。

そして、何かしらの銀行ローンについて任意整理をすると、その後、同じ銀行のローンは二度と利用できなくなると考えましょう。

銀行としては、組まれたローンを返せず任意整理した顧客を信用することはできません。よって、銀行は任意整理などの債務整理をした顧客のデータを社内で保存します。

そして、次に同じ顧客から申し込みがあった際にはそのデータを参照し、債務整理の履歴があれば審査に落としてしまいます。

債務整理(任意整理)後に新たにローンを組みたいと考えるならば、任意整理をしたところとは別の銀行に申し込みをするようにしましょう。

(なお、債務整理後は信用ブラック状態になるため、5〜7年間はどの銀行であってもローンを組むことが難しいです。)

様々な注意点を解説してきましたが、銀行カードローンを任意整理するメリットももちろん大きいです。

銀行カードローンの任意整理のメリット・デメリットを改めて見ておきましょう。

銀行カードローンを任意整理すると、将来利息の一部カットが実現する可能性があります。

例えば、利息14.6%のカードローンについて、任意整理により将来利息を3~6%程度まで減らせることがあります。

(利息を完全に0にできるケースは最近では少ないですが、これまでの取引履歴が長いなどのケースでは全額カットも受け入れられる可能性はあります。)

元本100万円の借金を5年で返済する場合、利息14.6%だと毎月の返済額は約23,580円ですが、利息3%なら約17,968円で済みます。

5年間で毎月5,600円ほど返済を抑えることができるということは、トータルで336,000円の返済が免除されることになり、十分なメリットと言えます。

任意整理では、利息の軽減以外にも返済期間の延長(3〜5年程度の分割払い)が認められる可能性があります。

もし、銀行のカードローンの返済計画が短期(3年以下)ならば、利息を減らしながら分割回数を増やしてもらうことで毎月の返済負担を大きく減らすことができるでしょう。

借金を長期(三ヶ月以上)で滞納していると、債権者は裁判所に申立をした上で給料や預貯金の差し押さえ(強制執行)の手続きを行うことがあります。

このような差し押さえを回避するため、あるいは差し押さられてしまった後の対応策としても任意整理は有効です。

任意整理の交渉が成立すれば、その後の新たな条件でしっかりと返済を続ける限り、銀行が強制執行に踏み出すことはありません。

また、実際に銀行により給料を差し押さえられてしまったならば、その銀行を任意整理の交渉相手とすることで、借金の減額と併せて差し押さえの解除について合意を得ることを目指せます(実際に解除してもらえるかどうかは交渉次第です)。

先述の通り、銀行カードローンの年利比較的低く設定されており、また、返済期間も最初から長期で設定されていることが多いです。

結果として思ったような解決に至らないと、弁護士や司法書士などの専門家に依頼をして任意整理をしても、費用だけがかかり損をする結果になる可能性も0ではありません。

とはいえ、任意整理の経験が豊富な弁護士や司法書士ならば、「この銀行を相手にこの条件で任意整理ができるかどうか」「どのくらいの減額を見込めるか」の見通しを立てることができます。

その上で、費用倒れになりそうな案件では任意整理を薦めず、別の解決方法を提案してくれるでしょう。

債務整理に強い事務所に相談をして事前に見積もりをしてもらいさえすれば過度な心配は不要ですので、まずは一度無料相談をしてみることをお勧めします。

なお、任意整理の弁護士費用は債権者1件ごとに計算するのが一般的で、1件あたりの着手金の相場は3万円前後です。

先述の通り、銀行カードローンを任意整理するとその銀行の預金口座が凍結されます。

口座凍結をされると、預金残高が借金と相殺されるため、借金額>残高ならば残高は0円となってしまいます。

また、口座からの出金(引き出し)・自動引き落としができなくなります。場合によっては入金もできなくなり、口座取引に関する全ての手続きが制限されます。

これにより、以下のような問題が生じます。

なお、入金ができる状態の場合、凍結後に振り込まれる給料や年金、生活保護費などは相殺の対象になりません。銀行が借金と相殺できるのは、凍結当時に既に預貯金として入っていたお金のみとなります。

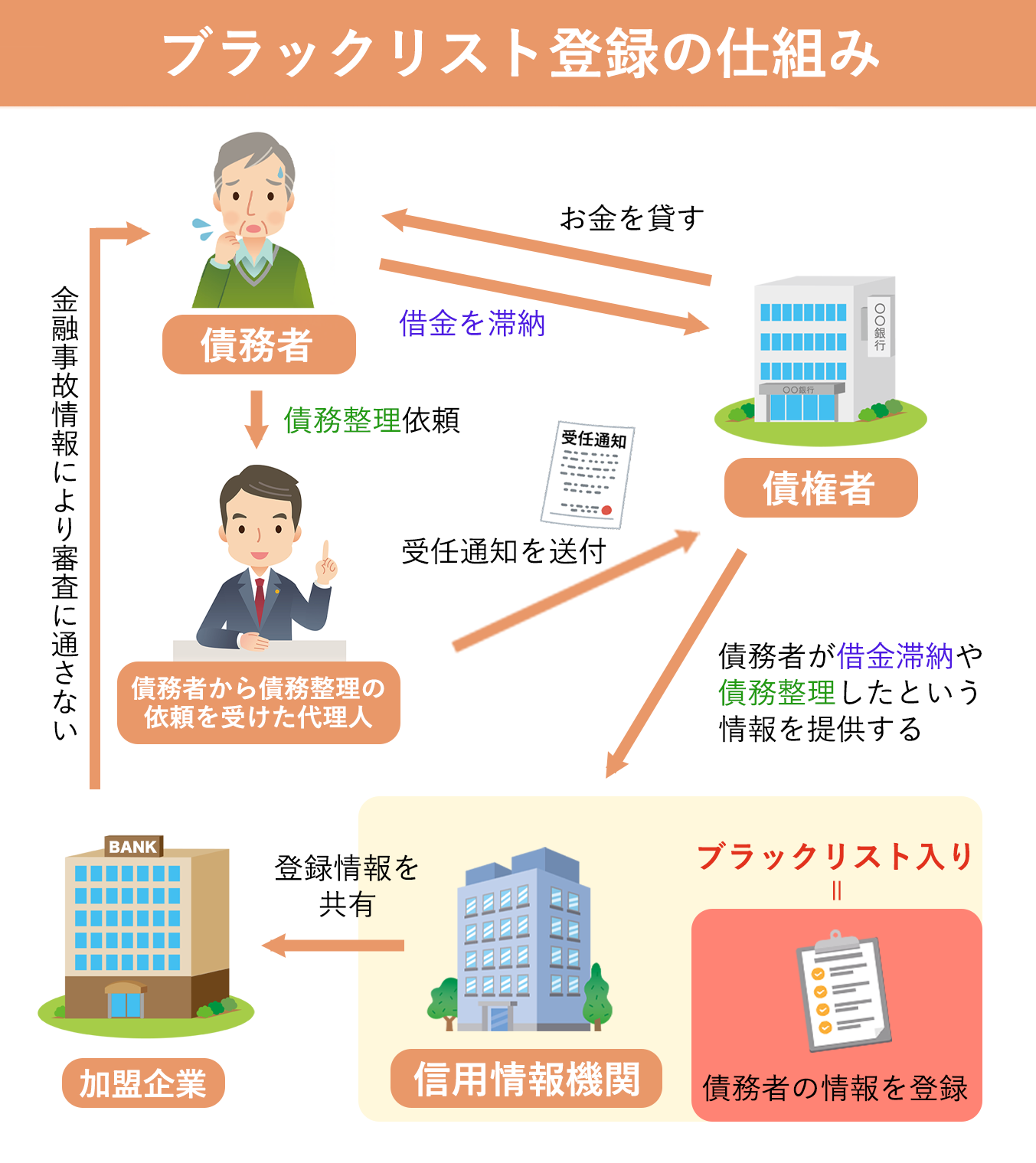

借金を長期滞納したり、任意整理をはじめとした債務整理をしたりすると、信用情報機関に金融事故情報が登録されます。

これを俗に「ブラックリストへの掲載」などと呼びます。

消費者が加盟会員会社のクレジットカードやローンなどを新たに利用したいと申請したら、加盟会員会社は、その消費者の信用力(支払い能力)を判断するために、信用情報機関に登録されている信用情報を確認します(=審査)。

ここで、過去に債務整理をした情報や支払いを延滞した情報(金融事故情報)が確認されると「この人は過去にお金を返せなかったから、返済能力に問題があるだろう」として、審査に落としてしまうのです。

これにより、住宅ローンや自動車ローンをはじめとする全てのローンを組むことができなくなる他、消費者金融など貸金業者からの借り入れ、キャッシングカードやクレジットカードの利用・更新・新規作成ができなくなってしまいます。

任意整理によるブラックリストへの掲載は、通常任意整理による完済後5年、あるいは弁護士などから任意整理の受任通知が債権者に届いてから5年です。

上記のような信用情報機関でのブラックリスト入りは「信用ブラック」などと呼ばれますが、これとは別にあなたが任意整理をしたという情報は該当銀行の社内に永続的に保管されます。

これは信用情報機関のブラックリストとは異なり、「社内ブラック」などと呼ばれています。

新たなローンの申し込みがあった時、銀行は自社のデータベースを参照し、その人が過去に滞納していないか、債務整理をしていないか等の情報をチェックします。そこで任意整理をしたことがあるという事実が分かれば、審査に通してはくれないでしょう。

なお、任意整理をしたことにより銀行口座が開設できなくなるということはありません。

任意整理により一部の銀行では口座を解約してしまうこともあるようですが、その後任意整理を理由に銀行から口座開設を断られることはないでしょう。

銀行カードローンを任意整理すると、将来利息しか減額できないものの、その後は数年かけて少しずつ返済をすることになるため、毎月の返済額はかなり減らすことができる可能性があります。

裁判所を介さないため職場や家族に秘密で解決でき、費用が安く、手続きが早く終わりやすいのが任意整理の特徴です。

とはいえ、任意整理があなたの銀行カードローン問題の解決に最適とは限りません。債務整理には「個人再生」「自己破産」などの方法もあります。

どの債務整理を行うにしても、自己判断で債務整理を選択すると期待した効果が得られないおそれがあるため、まずは弁護士や司法書士に相談して意見を聞いてみることを強くおすすめします。

専門家ならば個別のケースに合わせた最適な判断が可能ですし、面倒な債務整理の手続きも代行してくれます。

診断後は何度でも相談無料

診断後は何度でも相談無料