免責不許可事由とは?自己破産できない・失敗する場合

債務者に「免責不許可事由」があれば自己破産に失敗してしまうおそれもあります。自己破産に失敗してしまう「免責不許可事由…[続きを読む]

自己破産手続きにおいては、裁判所に複数の書類を提出する必要があります。その中には「家計収支表」と呼ばれるものが含まれています。この「家計収支表」は、簡単に言えば「家計簿」のようなものです。

といった疑問があるかもしれません。このような疑問に対して、解説します。

この記事では、自己破産手続きにおける家計収支表(家計簿)の書き方や注意点、その役割について詳しく説明します。自己破産と家計簿に関する疑問や不安を解消し、手続きを円滑に進めるための情報を提供します。

目次

家計簿を提出すると言っても、本屋などで売っている「家計簿ノート」に書いて裁判所に提出すれば良いわけではありません。

ある程度は裁判所の書式に則ったものを作成して、まとめたものを提出することになります。

実際に提出する書類が「家計収支表」です。

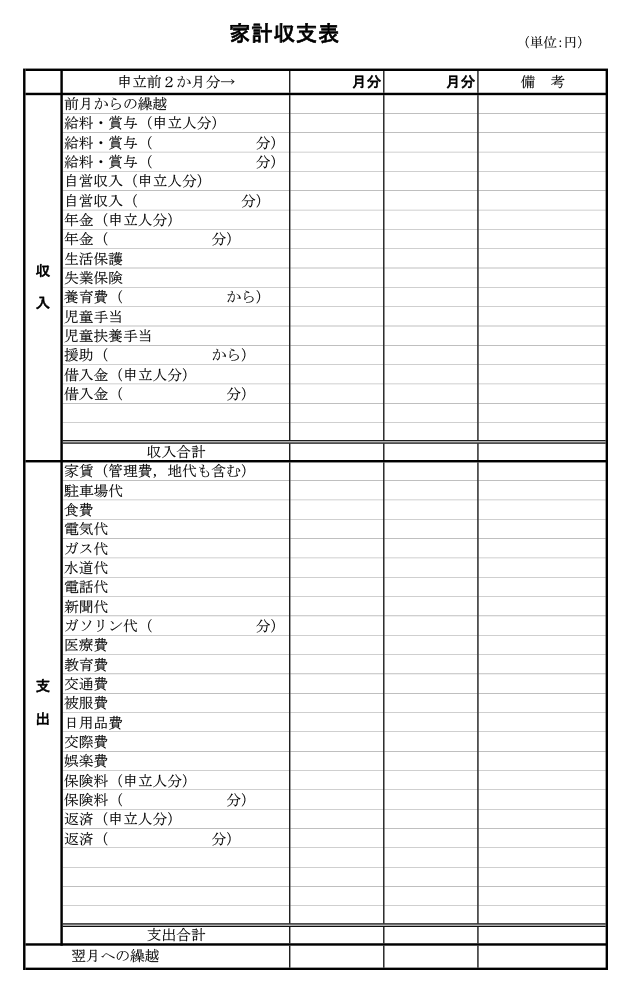

家計収支表の書式は裁判所によって異なります。ネットで書式を公開していない裁判所も多いです。

以下にいくつかの書式をご紹介します。

・東京三弁護士会(参考・エクセルファイル)

違う部分が多く見られるので個別に詳しく言及することはできませんが、以下ではある程度共通する一般的な注意点をご紹介します。

基本的には書式にあるような項目を埋めていけば問題ありません。

「収入」と「支出」の項目に分けて説明します。

通常は手取り額を記載します。

給与だけなく、生活保護費や年金、保険、傷病手当、個人事業や副業などによる収入があれば、それらも全て記載します。

生計を一にする同居人がいるのであれば、同居人の収入についても同じように細かく分けて記載してください。

数ヶ月に1度しか受け取れないような収入がある場合は、1ヶ月あたりの金額に換算して記入します。

食費、家賃、教育費、交際費などを項目ごとに記入していきます。項目は先に挙げた書式を参考にしてください。

食費や医療費などは月ごとに変動が大きいこともありますが、できるだけ正確に記入しましょう。食費には外食した分を含めることを忘れないでください。

自動車についてはガソリン代と駐車場代を分けて書きましょう。

自動車や保険にかかる費用は、それぞれの名義人が明確にわかるように書いてください。

住宅や自動車のローンに関する支払いについては、借金なので「返済」などの項目に記載します。

給与、家賃、水道光熱費、通信費などの固定費に関する領収書やレシートは捨てずに保管しておきましょう。

自己破産の申し立ての手続きを行なう、2か月前ぐらいから保管するようにしておけば大丈夫です。

通信費については注意点があります。もし通信費の中に携帯電話端末代金の分割払い分が含まれているのであれば、未払いの端末代金が借金として扱われる可能性があります。その場合は端末代金の支払先を債権者名簿等に記す必要が出てくるため、補正しなければなりません。

食費や日用品については、レシート類の提出までは求められないことが多いです。しかし、裁判所から内訳を追及される可能性がゼロとは言えません。万が一を考えて保管しておく方がいいでしょう。

賃貸住宅や貸駐車場を使っている場合は、それぞれの賃貸借契約書などが必要になることがあります。手元に用意しておきましょう。

レシートがない場合は、それ以外のもので代用すればよいでしょう。通帳やカードの明細、領収書、それが難しい場合は、債務整理に強い弁護士に相談してください。

免責不許可事由である浪費に繋がりやすい項目の代表格が「遊興費」や「交際費」です。裁判所のチェックが自然と厳しくなる項目でもあります。

自己破産を決意した人でも、当然ながら遊興や交際にお金を使うことはできます。しかし度を越してしまうと、裁判所が「この人は本当に経済的な更生をする気があるのだろうか?」と疑いを持ち、心証が悪くなってしまうでしょう。

少なくとも自己破産の申立てをする数ヶ月以上前から浪費は控え、節約を心がけてください。

どうしても断りきれない用事で遊興や交際にお金を使う場合でも、可能な限りレシート類をもらって保管しておきましょう。

また、嘘の記載をすることは絶対に避けるべきです。

【アバウトな記載は避けるべき】

食費や交際費などに多いのですが、「毎月大体このくらいかかっている」と考えて「5万円」などのように数字を丸めて書いてしまう人もいます。

これをすると後で問題になって、裁判所から追及されるかもしれません。大雑把な数字を書くのではなく、できるだけ詳しく正確な数字を書いてください。

普段から家計簿を使っていない人も多いはずです。

「今から慌てて家計簿を作っても大丈夫?」と不安な人のために、家計簿をつけるべき期間を紹介します。

自己破産は弁護士に依頼することが一般的です。

通常、依頼の前に相談を行いますが、その時点で家計簿がなくても問題ありません。

「家計簿がないから弁護士に相談できない」と相談を先送りにせず、一刻も早く相談してください。

多くの裁判所では、少なくとも申立ての直近2ヶ月分の家計収支表の提出を要求しています。

弁護士に依頼後、弁護士の指導を受けながら2ヶ月分の家計簿を作成し、その内容を家計収支表に落とし込んで申立てをするケースがよく見られます。

自己破産の申立てをしても家計簿作りから解放されるわけではありません。

自己破産の手続き中に、追加で直近の家計簿の提出を求められることがあるからです。

申立てが受理されても、自己破産の手続きが終わるまでは家計簿作りを継続してください。

では、「どうして自己破産に家計簿が必要なのか?」「家計簿にはどういった役割があるのか?」などについて説明します。

裁判所で自己破産をするには、いくつか条件を満たさなければなりません。

その条件の1つに「申立人が支払不能状態であること」が挙げられます。

実は、単に借金の額が大きいだけでは支払不能状態であるとは認めてもらえません。多額の借金を抱えていても、高額の収入があれば借金を支払いながら生活を続けられるからです。

支払不能状態かどうかは、借金と収入の額、そして既に保有している資産などの額を総合的に判断して決定されます。

そこで登場するのが家計簿です。

家計簿をチェックすれば、収入や支出がわかります。

仮に収入が多くても、介護費や養育費、医療費などの負担が高額で、生活に必要な支出が多いのであれば、借金の返済に充てるお金が足りないと判断される可能性があります。結果として裁判所が「この人は支払不能状態だ」と認めることに繋がります。

家計簿には「支払不能状態かどうかを判断するための資料」という役割があるのです。

免責不許可事由とは、「これに該当する人は自己破産をしても借金がゼロになりません」という事情のことです。

10を超える免責不許可事由が破産法に規定されていますが、中でも「借金の理由が浪費やギャンブルの場合」は多いと言えます。

そして、家計簿からは「浪費やギャンブル」に関することも分かります。

家計簿を見ることで、収入に見合わない不要な支出があるかどうかが分かります。

支出の内容や額によっては、それが「浪費」に分類されて、免責不許可事由に当たると裁判所が判断することがあります。

(なお、免責不許可事由があっても、債務者が反省をして真剣に手続きへ協力をすれば、裁判所の裁量で自己破産を認められるケースがほとんどです。)

先述した免責不許可事由の1つに「財産の隠匿」というものもあります。

自己破産では、一定以上の資産が裁判所によって没収されます。没収された資産はお金に換えられて、債権者への返済に充てられるのです。

この没収を避けるために自分の財産を隠し口座に入れたり、他人に預かってもらったりする人がいます。

そういった不正を暴く調査のために家計簿が用いられます。

裁判所は家計簿とともに、申立人が提出した保有財産に関する資料もチェックします。

それぞれの資料を見比べれば、「これだけの収入があってこれだけの支出がある。でも余ったお金が申請された口座に入っていない。財産を隠している口座があるのではないか?」などと分かります。

疑問を持った裁判所が調査を進め、財産隠しが発覚すると、自己破産手続きが打ち切られてしまうかもしれません。

財産隠しは悪質な行為とされることも多く、家計簿やその他の資料は厳しくチェックされます。

多くの裁判所では、少なくとも申立ての直近2ヶ月分の家計収支表の提出を要求しています。

の3点を忘れないのがポイントです。

常識範囲内であれば、タバコ代であれば、大丈夫です。家計簿には「嗜好品」と記載します。しかし、1ヶ月も2万円以上もたばこ代にかけていれば、節約すれば返済にあてられると破産管財人から指摘を受けるかもしれません。

「家計簿を作るなんて面倒」「書き方を間違えたら自己破産に失敗しそうで怖い」など、様々な思いがあると思いますが、とにかく正直かつ正確に、嘘がないように書くことが自己破産成功の秘訣です。

どうしても心配な場合でも、弁護士に相談して教えてもらいながら家計簿を作れば大丈夫です。わからないことがあれば遠慮なく弁護士にご質問ください。

正確な家計簿・家計収支表を作れば、裁判所は納得してくれます。

家計簿を正確に記載し、自己破産の手続きを滞りなく終わらせ、新しい人生のスタートを切るためにも、借金問題のお悩みは少しでも早く弁護士へご相談ください。

診断後は何度でも相談無料

診断後は何度でも相談無料