債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

債務整理とブラックリスト|いつまで載る?生活への影響は?

借金の問題は、家族や友人に相談しにくいものです。孤独に悩んでいるうちに状況が悪化し、多額の負債に直面してしまうケースも少なくありません。

しかし、返済が難しいほどに膨れ上がった借金に対しては、債務整理を通じて負担を軽減することができます。ただし、債務整理を行うと、俗に言われる「ブラックリスト」に登録され、その後の生活に悪影響を及ぼす可能性があるとの噂も聞かれます。

この記事では、債務整理を実行することで生じる「ブラックリスト」の影響と、その登録がいつまで続くのかについて、詳細に解説します。借金問題に対する正しい情報を通じて、適切な選択をする際の参考としてください。

目次

債務整理をするとブラックリストに載る理由

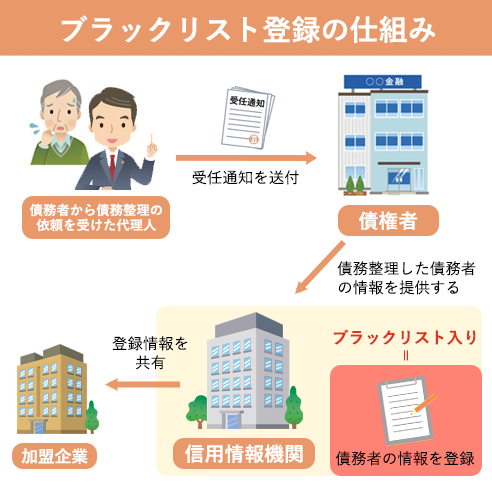

※実際に「ブラックリスト」というリストが存在しているわけではなく、金融事故情報を登録されることを俗に「ブラックリスト入りする」などと言います。

「ブラックリストへの掲載」というのは、借金の滞納や債務整理が原因で、金融機関同士の情報ネットワーク(信用情報機関)に「この人は過去に借金を約束通りに返済しなかったことがある」という情報が掲載されることをいう俗称です。

借金を返せなくなった債務者が弁護士や司法書士などに債務整理を依頼すると、依頼を受けた専門家は「受任通知」を債権者である貸金業者等に送付します。

この受任通知を債権者が受け取ると、債権者は「債務者が債務整理をする」ということを、加盟している信用情報機関に共有します。共有を受けた信用情報機関は、この情報を社内データに登録します。

消費者金融や銀行、そしてクレジットカード会社は、お金の貸付や各種ローン・クレジットカードの新規申し込みがあった場合、信用情報機関に申込者の金融情報を照会します。

そこで、「過去に債務整理した」「借金を滞納していた」などの金融事故情報があると、「この人にお金を貸しても返ってこないかもしれない」と判断され、審査に落ちてしまうのです。

ブラックリスト掲載による生活への影響

債務整理をしてブラックリストに登録されると、削除されるまでの以降の生活には以下のような影響が考えられます。

- 住宅ローンや自動車ローンをはじめとする全てのローンを組むことができない

- 消費者金融など貸金業者からお金を借り入れられない

- キャッシングカード・クレジットカードの利用・更新・新規作成ができない

- 各借入の保証人になることができない(子供の学資ローンなど)

- 携帯電話や車など高額なものを分割購入できなくなる(現金一括払いなら可能)

上記の理由は、全て金融業者が行う審査に通らないためです。

そこで、ブラックリストへの掲載で他にも注意しなければならない問題として「闇金」の接近が挙げられます。

闇金の審査は甘いため、合法的な金融業者から融資を断られてしまった人でもお金を借りることができます。

闇金業者は、通常の金融業者からお金を借りられない人から収益を得るため、ブラックリストに載っている人に営業をかけることもあります。

お金に困っていると藁にもすがる思いで闇金を頼ってしまうことがあるので、闇金を利用するリスクやデメリットについてよく知り、警戒して過ごすことが大切です。

債務整理ごとのブラックリスト掲載期間

クレジットカードが使えなかったり、ローンを組めなかったりすることは、普段生活する上で少なからず不便を感じます。

しかし、ブラックリストへの登録は永久ではありません。

債務整理や信用情報機関の種類にもよりますが、登録は5〜7年程度で抹消されます。

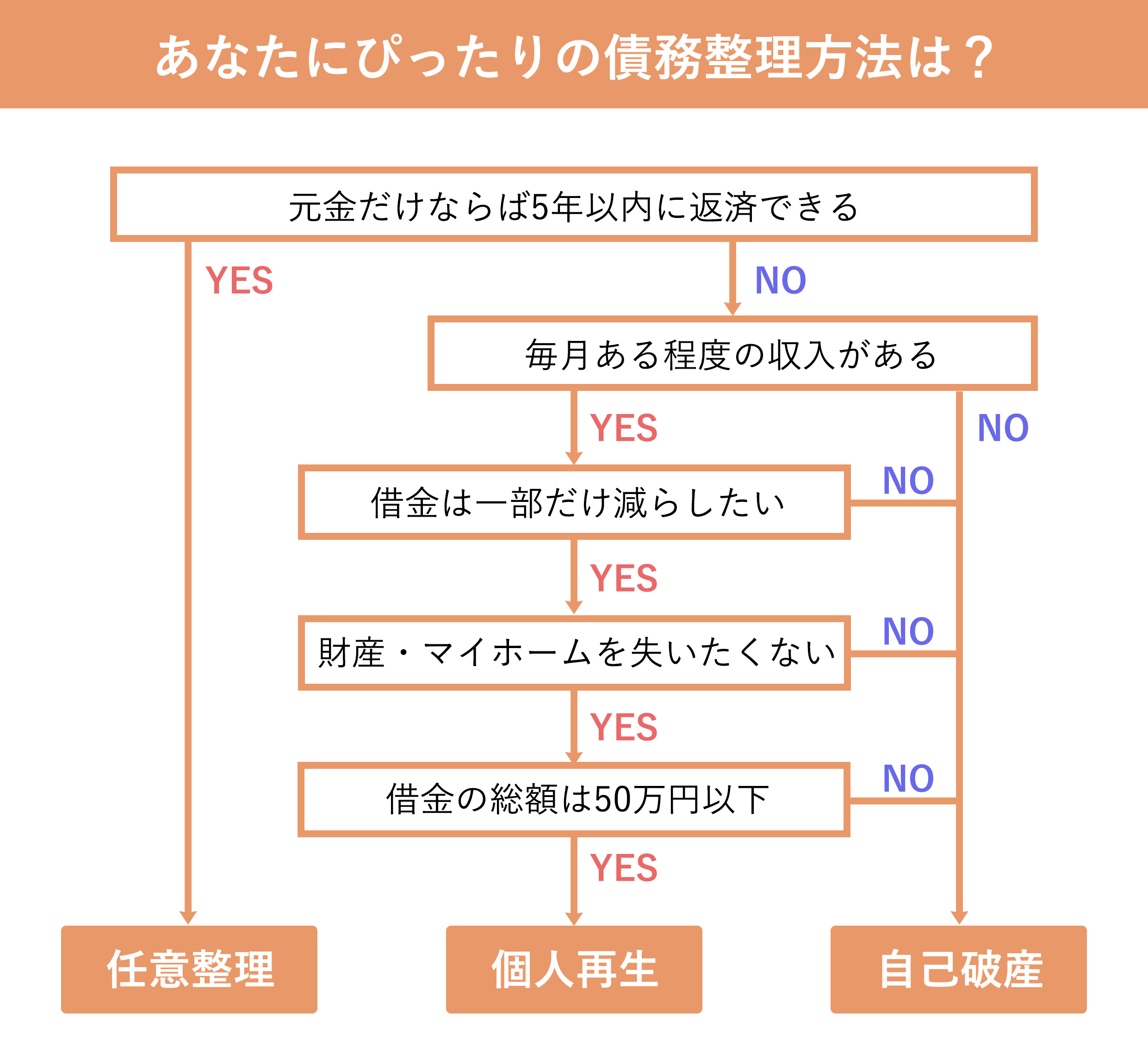

任意整理

任意整理は、お金を借りている債権者と直接交渉をして、借金の減額を認めてもらう方法です。

多くの場合は「利息のカット」「遅延損害金の免除」という形で借金の減額が認められ、借金元本の減額については認められないことが多いです。

任意整理を行った場合の掲載期間は以下の通りです。

| JICC | 受任通知の到達後5年 |

|---|---|

| CIC | 登録されない |

| KSC | 登録されない |

登録されないケースがあるとはいえ、任意整理よりも前に借金の滞納によりブラックリストに登録されているケースも多いでしょう。

詳しく以下のコラムをご覧ください。

個人再生

個人再生は、裁判所に申し立てをして借金の大幅な減額を認めてもらう手続です。

借金の総額や手持ちの資産額によってどれだけの減額をしてもらえるかが変わりますが、その減額率は最大で元金の1/10にまでなることもあります。

個人再生を行なった場合の掲載期間は以下の通りです。

| JICC | 返済完了から5年 |

|---|---|

| CIC | 返済完了から5年 |

| KSC | 個人再生手続開始決定から7年 |

自己破産

自己破産をすると、すべての借金の支払い義務が免除されます(税金などの公租公課を除く)。

しかし、持ち家や高価な自動車などの財産は手放すことになりますから、自己破産を行うときには弁護士などの専門家に相談することが望ましいでしょう(生活必需品や一定の現金などは手元に残すことができます)。

自己破産を行なった場合の掲載期間は以下の通りです。

| JICC | 免責許可決定から5年 |

|---|---|

| CIC | 免責許可決定から5年 |

| KSC | 破産手続開始決定から7年 |

このように、カード会社や消費者金融は、手続き後5年待てばブラックリストが削除されていることが多いです。

一方、KSCの会員である銀行系のローンは、7年待たなければ利用できない可能性が高いでしょう。

債務整理とブラックリストに関するよくある質問

過払金返還請求はブラックリストに掲載されない?

過払金返還請求というのは、過去に違法に高い金利で行われていた貸付について、合法な金利で計算し直し、その返しすぎていた分を回収したり、現在の借金元本に充当したりすることをいいます。

例えば、過去に借りた借金の残高が60万円だった場合、過払金が80万円あれば、20万円を逆に業者から返してもらうことができます。

このような手続きをした場合、払い過ぎていたお金を返してもらっただけですので、債務整理とはみなされることなくブラックリストに掲載されることもありません。

もっとも、過払金を回収しても借金の残高が残った場合には債務整理とみなされ、ブラックリストに掲載されることになるでしょう。

債務整理でブラックリストに載ることのリスクは?

債務整理をしてブラックリストに登録されると、削除されるまでの以降の生活には以下のような影響が考えられます。

- 住宅ローンや自動車ローンをはじめとする全てのローンを組むことができない

- 消費者金融など貸金業者からお金を借り入れられない

- キャッシングカード・クレジットカードの利用・更新・新規作成ができない

- 各借入の保証人になることができない(子供の学資ローンなど)

- 携帯電話や車など高額なものを分割購入できなくなる(現金一括払いなら可能)

- 闇金から営業が来る

しかし、ブラックリストへの登録は永久ではありません。

債務整理や信用情報機関の種類にもよりますが、登録は5〜7年程度で抹消されます。

ブラックリストへの登録は自分で消せるのか?

事実に基づいて登録された情報(例えば、債務整理による掲載など)については、ブラックリストの情報を自ら消す方法は「ない」です。

これについては、定められた掲載期間が明けるまで待つ他ありません。

一方、手違いで誤って登録されている場合や、既に掲載期間が終了している場合、各信用情報機関に訂正や削除を求めることができます。

また、時効が成立し、債権者に「援用」を行った場合に事故情報を削除してもらうこともできるでしょう。

自分自身で契約内容や支払状況等を確認する「本人開示制度」を利用の上、掲載情報に間違いがあれば各機関にお問合せください。

- CIC:情報開示とは(自分の信用情報を確認)

- JICC:信用情報の確認

- KSC:本人開示の手続き

債務整理をお考えなら弁護士・司法書士へ

債務整理をすると「ブラックリスト」に掲載されてしまうというのは事実です。

しかし、借金問題を根本的に解決し、借金を積み重ねる生活から抜け出すには、債務整理が最も有効的な解決策となります。

ブラックリストに登録されるよりも、返し切れない今の借金を返済し続けて苦しい生活を続けることの方がデメリットが大きいのは確実です。

ブラックリストの登録は、登録が5〜7年で削除されますので、永続的なものではありません。

また、ブラックリストの影響は本人にのみ及びますので、例えば家族がクレジットカードを作ったりローンを組んだりすることには支障がありません。また、本人でも「家族カード」や「デビットカード」を持つことはできます。

ブラックリストの生活への影響は思ったより少ないものですので、借金問題にお悩みの方はお早めに弁護士・司法書士までご相談ください。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

執筆・監修

服部 貞昭(CFP・日本FP協会認定)

この執筆・監修者の記事一覧

服部 貞昭(CFP・日本FP協会認定)