「お金を貸して欲しい!」…しつこい友人からの借金の上手な断り方

相手がお金を借りに来ない状況にするには断り方が大切です。この記事では、「お金を貸してほしい」という借金の断り方を考え…[続きを読む]

お金を借りる場合、アコムやプロミスなどの消費者金融を利用する方が多いと思います。

しかし、上記のような業者は利息がかかりますので、数万円〜数十万円程度ならば、親(家族)、親族、友人などから借りるというケースもあるでしょう。

消費者金融、銀行、クレジットカード会社などの企業は、返済が滞った場合、当然ながら債務者に督促・取り立てを行います。

しかし、家族や友人はこのような催促を強くは行わないことが多く、返すと約束していた期日からいつの間にか数年も経過していた…ということは珍しくありません。家族や親族ならば「落ち着いた頃に返してくれればいい」と思っていたり、友達間では「お金の話は言い出しにくい」「友人関係に亀裂が入りそうで怖い」と思っていたりするからでしょう。

しかし、このような友人間・個人間のお金の貸し借りにも時効は存在します。

最後の返済や約束の返済期日から一定期間が経過すると、時効を援用することにより借金の返済義務(借金を返してもらう権利)が消滅するのです。

本記事では、個人間のお金の貸し借りでトラブルになっている・なりそうな方に向けて、個人間のお金の貸し借りの時効について、借用書の有無も併せて解説します。

目次

親切心から「無利息・無利子」でお金を貸してもらえることが多い個人間のお金の貸し借りですが、その分、トラブルに発展しやすいのも特徴です。

特に、お金を貸す側であっても、借りる側であっても、以下の注意点は覚えておくようにしましょう。

一般の方がお金を貸した場合、当然ながら業者のような回収ノウハウはありません。「どうしたら返してもらえるのか」「法律的な措置はどうすればいいのか」などについて分からず、結局のところ口頭や文面で催促するのみになってしまい、のらりくらりと返済をかわされてしまうことが多くあります。

結果として、いつの間にか借金の消滅時効の成立に必要な期間が経過していることも考えられます。

借金の消滅時効の期間は、新民法施行前の2020年3月31日以前に成立した借金については「債権を行使できる時から10年」の経過が必要です。

これは、銀行・信用金庫・信販会社・消費者金融など、会社に対する借金の場合(5年)の倍の期間です。

これを知らないまま、お金を借りた側の人が「5年の時効が成立しているから返さない」などと言っても、実際に時効が成立するのは10年であるため、貸した側は弁護士などに相談して強制執行に踏み切るケースも考えられるのです。

(なお、新民法が施行された2020年4月1日以降に成立した借金については、消滅時効は実質的に全て5年となります。)

借金の時効の成立については、当サイトが提供している以下のツールでもチェックすることができます。

なお、「いつ借したか」「最後に返済したのはいつか」「返済期日はいつか」が不明瞭だと、上記の時効について「いつから時効をカウントするか(起算点)」についても分からず、正確な時効の成立日を割り出すことが専門家でも難しくなります。

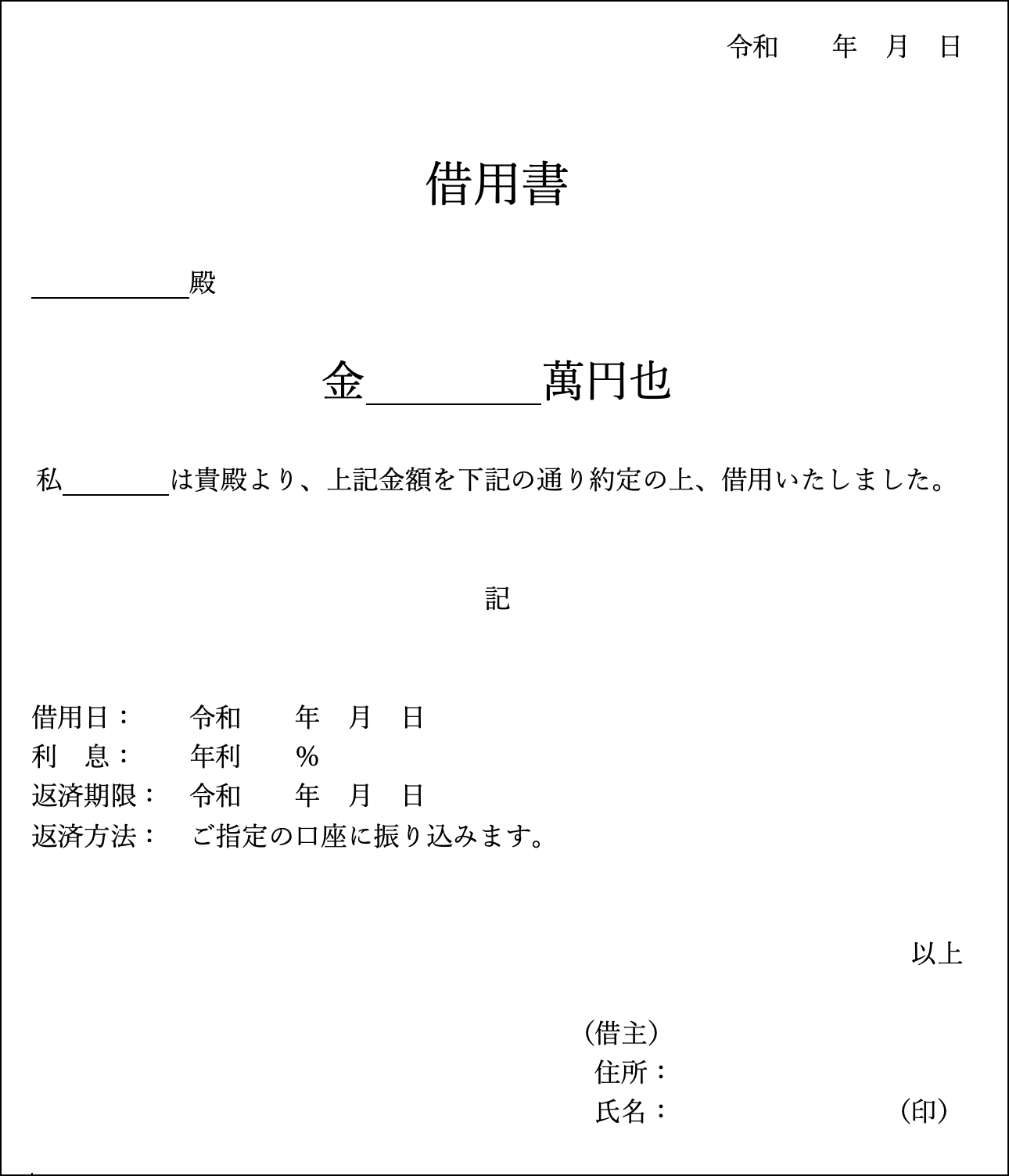

よって、個人間でお金を貸し借りする場合、借用書を作成するか、既に貸し借りを行った場合には、日付を覚えているうちに「債務弁済契約書(債務承認弁済契約書)」を作成することを強くお勧めします。

借りた側としても、返そうとは思っていてもなかなかまとまったお金が用意できず、長い期間待たせてしまっている、というケースがあるかもしれません。

結果関係に亀裂が入ってしまうことを望まないならば、「時効が成立する5~10年のうちに急いで返済しなくては」と思うでしょう。

しかし、実は、ただ期間が経過しているだけでは時効の効力は生じません。

時効により借金を本当に消滅させるには、債務者が「時効の援用」という意思表示を債権者に対してする必要があります。

つまり、債務者は時効に必要な一定期間が経過しても、「時効が成立しているので、援用をします」と通知しない限り、支払義務を失うことがないのです。

また、借金の時効は、「借金があることを認める」あるいは「少額でも返済をする」ことで更新されます。

もう少しで払うから待っていてくれと約束をしたり、1,000円だけでも支払ったりすれば、その時点で時効が数え直しになるため、通常、債務者側にしっかりと払う意思がある限り、個人間の借金で時効が成立することはないでしょう。

仮に時効の援用をして支払い義務がなくなったとしても、債務者が任意で借金を返済するのは自由です。

後のトラブルを避けるためにも、支払えるものはしっかりと返済するようにしましょう。

お金を貸した個人の方は、「本当に返ってくるのか」「催促しているのにいつまで経っても支払ってくれない」など、不安に思う方も多いかと思います。

心配ならばお金の貸し借りはしないに越したことはありませんが、どうしても断れずに貸すことにする場合や、すでに貸してしまっている場合には、借用書あるいは債務弁済契約書(債務承認弁済契約書)を作成するようにしましょう。

借用書や債務弁済契約書(債務承認弁済契約書)があれば「貸した/借りてない」という水掛け論を封じることができますし、いざという時に弁護士に相談しやすくなります。

これらの書類の書き方やテンプレートについては、以下の記事で詳しく解説しています。

また、上記の通り、個人間の借金の時効の成立には、現状10年の経過が必要です。

相当の年月が経過していなければ時効を援用されるリスクはないですが、相手が時効を狙っている可能性は0ではありませんので、「裁判上の請求を検討する」「借金の存在を承諾させる」「少額でも支払ってもらう」など、早めの対応をすることが大切です。

上記のような借用書を作成していない場合、債務者(お金を借りた側)は「借入日や返済期限が分からないから、時効のカウントができず、時効の援用ができない」と不安になるでしょう。

債権者(お金を貸した側)からしても、「借金の存在を証明できるものがなく、弁護士などに相談しても門前払いされてしまうのでは」と思うかもしれません。

しかし、たとえ借用書がなくとも金銭消費賃借契約は成立しますし、お金を返してもらう・時効を成立させることも不可能ではありません。

しかし、やはり借用書なしで(口約束で)お金を貸した場合、返してもらえない危険性は高まりますので、特にお金を貸す側ならばできるだけ借用書は作成するようにしましょう。

借用書あるいは債務弁済契約書(債務承認弁済契約書)の作成がいずれも難しい場合は、特に以下のことに注意してお金の回収を行うようにしましょう。

口頭でお金の貸し借りをした場合、「返すのはいつでもいい(落ち着いてからでいい)」と言うケースが多いと思われます。

このように、返済日を特に決めていなかった場合、お金を貸した日を起算日として考えます。

よって、返済日を決めている場合よりも早く時効期間が経過するため、いつお金を借したかどうかも曖昧なまま債務者に時効の援用をされてしまうリスクが高まってしまうことが考えられます。

いつの間にか時間が経過して時効の援用をされてしまわないよう、督促を長期で怠らないようにしましょう。

借用書がない場合、お金の貸し借りがあったという事実さえも曖昧になってしまうのが、取り立てする上での問題です。

債務者側が悪質だと、「借りてもいないお金を返せと言われている」「借金をでっち上げられて、執拗に追いかけ回されている」などと主張をするかもしれません。

このようなトラブルを回避するために、借用書がない場合には以下のようなものを準備するようにしましょう。

また、相手が逃げている場合は、自力で執拗に督促をせず早めに弁護士に相談してみることも有効です。

貸した金額が大きい場合、弁護士に依頼をして弁護士の名前で督促をするだけでも大きな効果があります。それだけで相手が慌てて支払ってくるケースもあるでしょう。

仮に弁護士からの連絡にも動じない場合は、弁護士からのアドバイスを受けた上で、法的措置に踏み切るのも有効です。

金銭の貸し借りがあった証拠があるならば、裁判所から支払督促を送ってもらうことで後に強制執行が可能となることがあります。

個人間の借金の消滅時効の期間は、新民法施行前の2020年3月31日以前に成立した借金については「債権を行使できる時から10年」の経過が必要です。

これは、銀行・信用金庫・信販会社・消費者金融など、会社に対する借金の場合(5年)の倍の期間です。

これを知らないまま、お金を借りた側の人が「5年の時効が成立しているから返さない」などと言っても、実際に時効が成立するのは10年であるため、貸した側は弁護士などに相談して強制執行に踏み切るケースも考えられるのです。

なお、新民法が施行された2020年4月1日以降に成立した借金については、消滅時効は実質的に全て5年となります。

まず、「いつ借したか」「最後に返済したのはいつか」「返済期日はいつか」が不明瞭だと、上記の時効について「いつから時効をカウントするか(起算点)」についても分からず、正確な時効の成立日を割り出すことが専門家でも難しくなります。

こうなると、いつお金を借したかどうかも曖昧なまま債務者に時効の援用をされてしまうリスクが高まってしまうことが考えられます。

また、借用書がない場合、お金の貸し借りがあったという事実さえも曖昧になってしまうのも問題です。

債務者側が悪質だと、「借りてもいないお金を返せと言われている」「借金をでっち上げられて、執拗に追いかけ回されている」などと主張をするかもしれません。

たとえ借用書がなくとも金銭消費賃借契約は成立しますし、お金を返してもらう・時効を成立させることも不可能ではありません。

しかし、やはり借用書なしで(口約束で)お金を貸した場合、返してもらえない危険性は高まりますので、特にお金を貸す側ならばできるだけ借用書は作成するようにしましょう。

借用書がない場合には、より確実にお金を返してもらうため、請求に際して以下のようなものを準備するようにしましょう。

相手が逃げている場合は、自力で執拗に督促をせず早めに弁護士に相談してみることも有効です。

貸した金額が大きい場合、弁護士に依頼をして弁護士の名前で督促をするだけでも大きな効果があります。それだけで相手が慌てて支払ってくるケースもあるでしょう。

仮に弁護士からの連絡にも動じない場合は、弁護士からのアドバイスを受けた上で、法的措置に踏み切るのも有効です。

上記のような証拠があるならば、裁判所から支払督促を送ってもらうことで後に強制執行が可能となることがあります。