借金の消滅時効とは?|成立するケース・成立しないケース、更新のリスク

実は、借金についても「時効」の概念が存在します。この記事では、借金の時効(消滅時効)について解説していきます。[続きを読む]

借金には「時効」があるため、借金を返済する義務がある債務者が一定期間以上返済をしなかった場合、その債権(借金)は消滅します。

つまり、時効期間が経過すると、債権者(お金を借りた側)はその借金を返済してもらうことができなくなるのです。

日本では、貸金業者からの借金の時効期間は5年とされています。

つまり、5年以上債務者が返済をせず、裁判上の請求も受けずにいた場合、債権者はその借金を返してもらうことができなくなります。

ただし、借金はただ期間が経過すれば時効となるわけではなく、債務者は債権者に対して「時効期間が過ぎたから支払いません」と主張しなければなりません。これが「援用」の手続きです。

「援用」をすることで借金が消滅しますので、時効の援用は債務者にとってメリットが大きい行為です(逆に、請求権がなくなる債権者にとってはデメリットが大きいです)。

しかし、しっかりと事前確認・準備をせず援用をしてしまうと、債務者にとってのデメリットも発生するケースもありますので注意しましょう。

この記事では、時効の援用のデメリットと、そのデメリットを回避するためのポイントについて解説します。

目次

時効の援用には、以下の条件が必要です。

まず、時効カウントの起算点を間違えていると、5年という期間が予想外に経過していないケースがあります。

日本において、2020年3月31日までに成立した銀行・信用金庫・信販会社・消費者金融などの会社に対する借金は「5年」という時効期間が設定されています。

2020年4月1日以降に成立した借金の場合は、個人・会社の区別なく、すべての借金について債権を行使することができることを知った時(主観的起算点)から5年となるのが原則です。

また、時効の援用では後者の時効の中断(更新)事由が特に重要になります。

例えば、債務者が期間内に少額でも借金の返済を行った場合や、分割払い・利息の減額などについて取り決めを行った場合には、そこから時効期間が数え直しになります。

実際に支払いをしていなくても、「確かに借りています」「近々払います」などと言い借金があることを認めるだけで時効が中断(更新)するのです(債務の承認)。

債権者が「少しでも払えば利息をまけますよ」「分割払いに対応しますよ」などと提案してくるのは、これを狙っているからです。

また、債務者が時効の援用を主張する前に、債権者が債務者に対して裁判上の請求を行っていた場合も、時効は中断されます。

債権者が裁判所に申し立てを行い、訴状や支払督促が送られてきたならば時効の中断(更新)を狙っていると言えるでしょう。

長期間経過した借金で、時効の中断(更新)事由もないならば、時効の援用は成功する可能性が高いでしょう。

ただし、援用手続きを確実に行うためにも、自己判断せず一度専門家(弁護士・司法書士など)に相談することが望ましいです。

上記のような時効の中断(更新)事由が発生していることに気づかず時効を援用したり、起算点を間違えて5年以内に時効援用をしたりすると、援用手続きにより以下のようなデメリットを受ける可能性があります。

実際、借金の回収(債権回収)のノウハウがある債権者相手では時効の中断・更新を避けるのは困難であるため、時効の援用を試みることで下記のデメリットを受けるリスクは少なくないと考えておきましょう。

時効の援用の連絡をすると、当然ですが債権者に自分の居場所(住所・電話番号など)を知らせることになります。

本当に時効が成立するならば問題ありませんが、債権者からの督促・取り立てが止んでいる時に援用手続きをして失敗すれば、債権者はその後の督促・取り立てを再開すると考えられます。

先述の通り、裁判上の請求(支払督促や訴訟)を行えば時効が中断しますので、時効間近な借金について援用に失敗すれば、債権者によりこのような催告が行われる可能性も高いでしょう。

時効の援用をするということは、借金の存在を認めた上で、これを「払わない」と通知することです。

よって、通知の内容によっては、援用が「債務の承認」と見做されて時効が中断(更新)される可能性があります。

こうなると時効期間はその時点から数え直しになり、当然ですが借金の返済義務が残ります。

また、多額の遅延損害金も返済額に加算されていますので、想像以上の多額の負債に悩まされることになるでしょう。

「過払い金」とは、消費者金融などの貸金業者に対して「過去に払い過ぎたため、返してもらえる利息(お金)」のことです。

この返還請求権の時効は、最後の支払いあるいは完済から10年です。

10年経過する前に過払い金返還請求をすれば、過払い金を取り戻すことは可能です。

しかし、過払い金を回収することは債務の承認を意味するため、これにより時効は中断(更新)します。

「過払い金はあるかもしれないけれど、時効を成立させるために請求せずに待っていよう」と思うと、この間に過払い金返還請求できるチャンスを逃してしまうでしょう。

上記のようなデメリットがあるにしろ、消滅時効が成立する場合に援用をするメリットは大きいです。

時効の援用という意思表示を債権者にすることで、借金の返済義務がなくなります。

つまり、援用に成功すれば、どれだけ多額の借金であってもゼロになるのです。

時効の援用は、他の債務整理(任意整理・個人再生・自己破産)などよりも費用や手続き時間が少なく済み、家族に借金がバレにくいです。また、債権者に送付する必要書類も後述する「消滅時効援用通知書」のみです。

最低限の手間で借金がなくなるというのは大きなメリットでしょう。

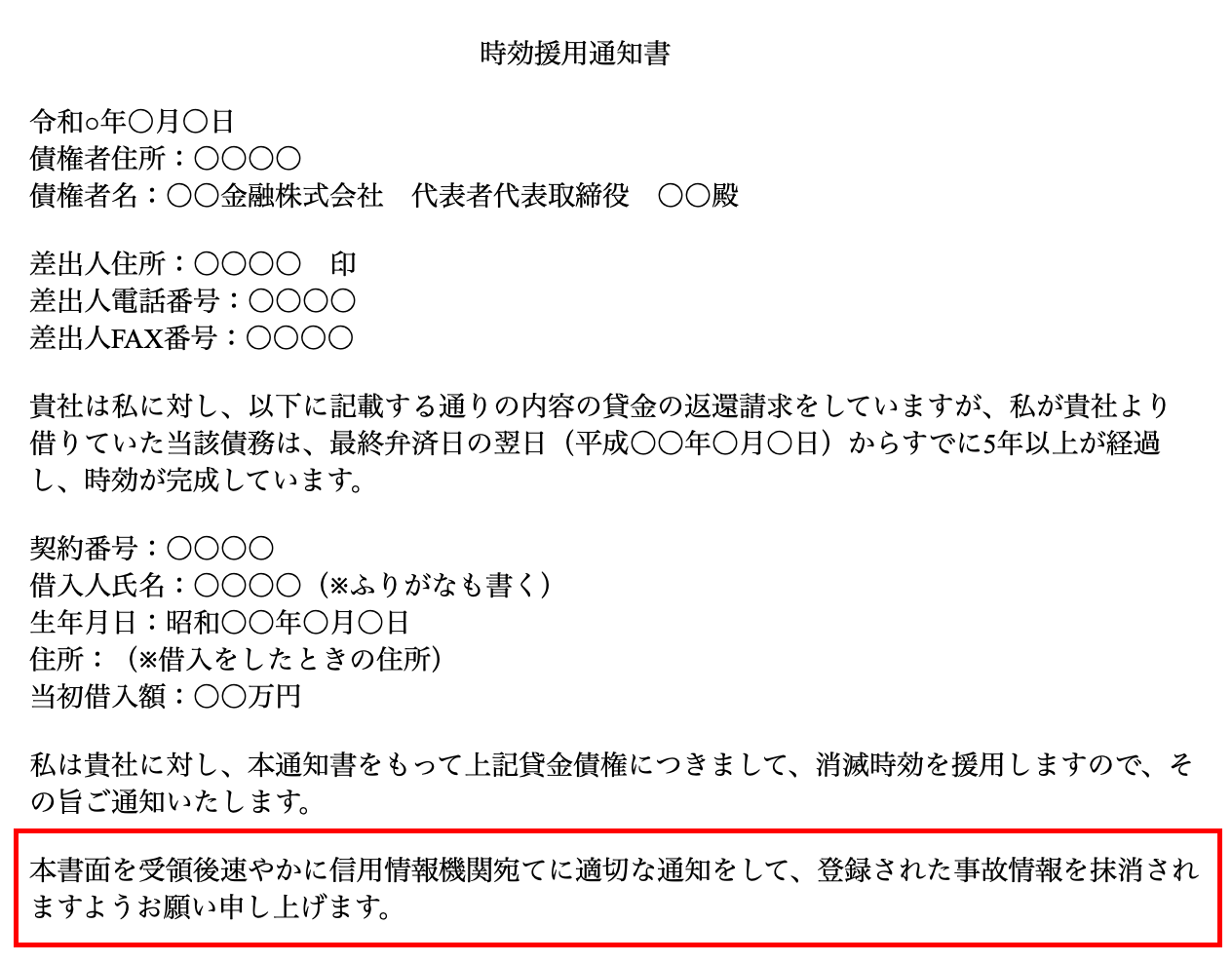

時効援用をする際に作成する「消滅時効援用通知書」に、「登録情報の削除依頼をお願いします」との文言を記載すれば(時効の援用が成功する限り)信用情報機関に登録されている延滞等の事故情報について削除してもらえることもメリットです。

(なお、時効援用をしてから情報の削除までは、様々な手続きを踏んで1ヶ月程度かかります)。

しかし、削除のタイミングや仕様などについては信用情報機関の種類ごとに異なります。

時効援用をした場合のCICとJICCの対応は以下の通りです。

CICの場合は、時効援用による削除依頼を出しても、その後5年間はCICのデータベースにこの情報が残り続けます。この間に借り入れやクレジットカードなどを利用できるかどうかは、各社の審査次第となります。

一方、JICCのデータベースでは、記載日に遡って削除されるため、初めから延滞がなかったという扱いになります。他の延滞情報がなければ審査に通る可能性も高くなるでしょう。

当サイトでは、時効が成立しているかどうかを確認できるツールをご用意しています。

こちらで確認の上、時効援用をできる見込みがあるならば、一度弁護士や司法書士にご相談ください。

また、借金の時効援用に関する解説動画も併せてご参考にしてください。

消滅時効の援用とは、時効の利益を受ける(借金を支払わない)と債務者が債権者に主張をすることを指します。

消滅時効による債務の消滅を主張するためには、消滅時効期間が経過したことのほかに、消滅時効を援用することが必要となります。

消滅時効が完成しており、これを援用することで、借金の返済義務が免除されます。

つまり、援用に成功した借金については、今後支払う義務がなくなるのです。

債務者にとっては、援用により借金がなくなることが何よりものメリットでしょう。

借金を返せなくなった人の中には「時効で踏み倒せるのでは」などと考える方もいらっしゃるかもしれません。

実際にその通りで、一定期間が経過し、他の条件(時効が中断・更新されていないこと)も揃っていれば、援用手続きにより借金生活から抜け出せるということになります。

また、時効援用をする際に作成する「消滅時効援用通知書」に、「登録情報の削除依頼をお願いします」との文言を記載すれば(時効の援用が成功する限り)信用情報機関に登録されている延滞等の事故情報について削除してもらえることもメリットです。

時効の中断(更新)事由が発生していることに気づかず時効を援用すると、援用手続きにより以下のようなデメリットを受ける可能性があります。

つまり、時効の援用に失敗すれば借金問題は解決せず、それどころか督促や支払いに再度悩まされることになるでしょう。

また、時効の援用をすると過払い金を回収できなくなります。

過払い金を回収することは債務の承認を意味するため、これにより時効は中断(更新)するのです。

「過払い金はあるかもしれないけれど、時効を成立させるために請求せずに待っていよう」と思うと、この間に過払い金返還請求できるチャンスを逃してしまうでしょう。

実際には債権者が消滅時効の完成を放置する可能性は低く、特に金融機関などから借入を行っている場合には、消滅時効が完成することはあまり期待できません。

その場合には、債務整理で借金の負担を軽減する方が現実的な選択肢となるでしょう。

とはいえ、時効の援用で借金が0になるケースももちろん存在しますので、「最後に支払いをしたのがずいぶん昔の借金について請求が来た」という場合は、時効が中断(更新)してしまわないよう、お早めに弁護士・司法書士・行政書士にご相談ください。

時効援用の費用の相場は1社あたり33,000円〜程度と安いため、失敗リスクを回避するためにも専門家への依頼をおすすめします。