X(Twitter)で個人間融資・お金貸しますは闇金?リスクと対処法

Twitterで個人間融資を利用することには大きなリスクがあります。個人間融資を利用しないために・個人間融資の被害に…[続きを読む]

お金を工面する際、消費者金融などの貸金業者ではなく家族(親子)や友人からお金を借りることがあるかもしれません。

家族や友人などの個人間では気軽にお金を借りられるというメリットがありますが、好意で貸してくれたそのお金を貸せなくなると、家族関係や友人関係に亀裂が入ってしまう可能性があります。

トラブルを回避するため、個人間の借金問題には誠実に行動するようにしましょう。

この記事では、友人・家族など個人間の借金を返せなくなった場合の正しい対応を考えていきます。

目次

個人間の借金は、貸金業者からお金を借り入れるケースとは異なる特徴があり、これが解決方法の選択肢を左右することがあります。

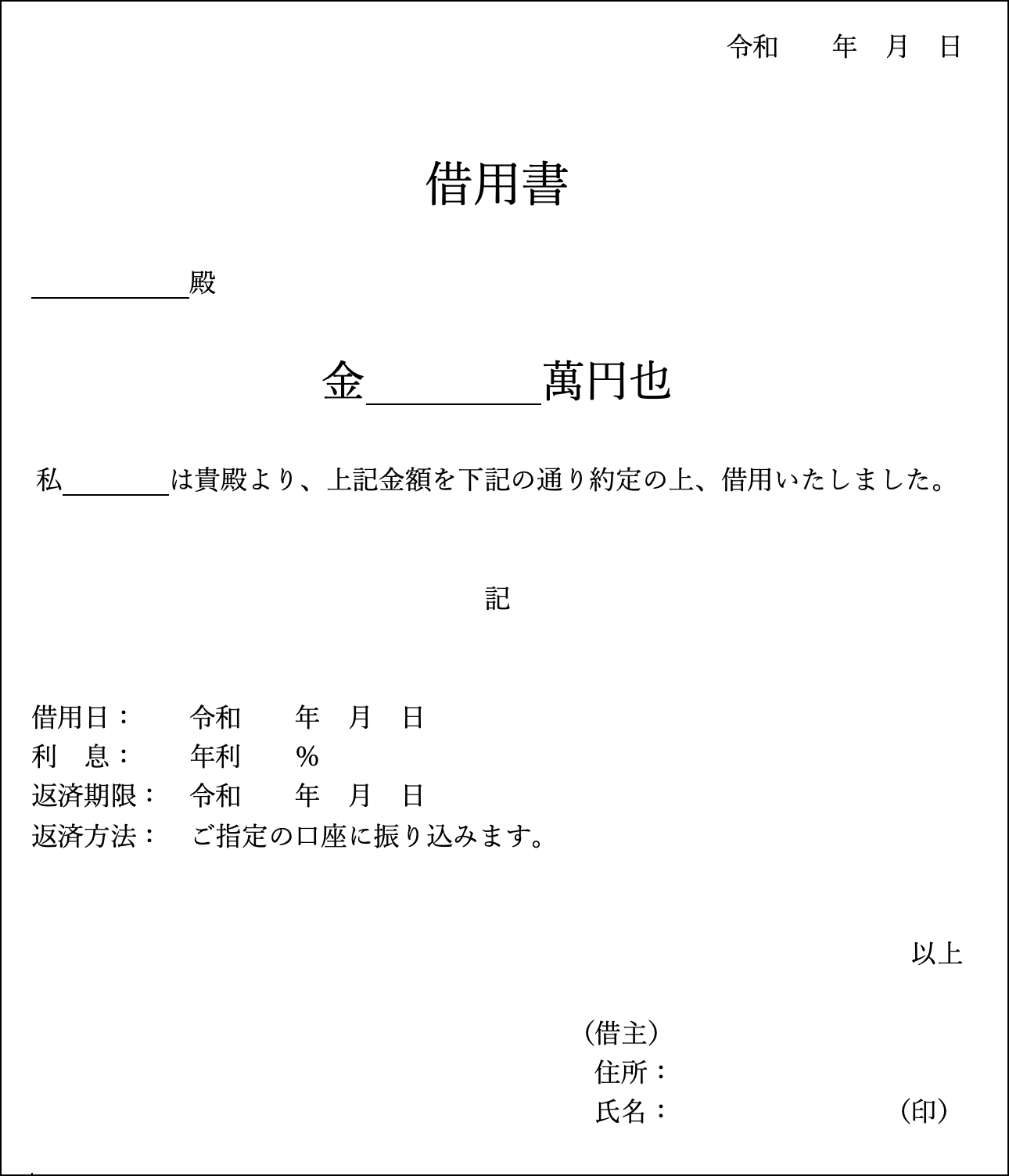

個人間の借金の場合、「借用書」を作らずに貸し借りをすることが多いです。

口頭やメールで「○万円貸してほしい」と伝えるのみで、相手方からも借用書の作成を求められるケースは少ないでしょう。

借用書は借金返済の約束のためにその契約内容を明文化した書面ですが、これがないと「いくら貸したのか」「いつ貸したのか」「返済期限はいつなのか(最後に返済したのがいつなのか)」が分からず、後々のトラブルに発展しやすくなります。

例えば、借金の総額が分からなければ金額について水掛け論になる可能性がありますし、借金の時効について考えるならば「返済期限はいつなのか(最後に返済したのがいつなのか)」をしっかりと把握していなければなりません。

借金を返せず債務整理をしたいならば、「誰から」「いくら借りているのか」という正確な情報を裁判所に提出しなければなりません。

貸し手からしても、「お金を返してほしい」と考えて弁護士などの専門家に相談をする際、借金の内容についての詳細情報は必要不可欠です。

借用書なしの借金は、お金の貸し借りがあったという事実さえも曖昧になってしまいます。借主・貸主の双方が損をしてしまうおそれがありますので注意しましょう。

既にお金を貸してしまっているならば、債務弁済契約書(債務承認弁済契約書)を作成することを考えましょう。

引用元:国税庁サイト

個人間のお金の貸し借りは、親切心から「無利息・無利子」でお金を貸してもらえることが多いです。

特に親子であれば、返済時の利息を定めるケースは少ないでしょう(もちろん、個人間でも利息制限法の上限の範囲で利息を設定することができます)。後から利息を発生させることは可能ですが、これには貸主・借主双方の合意が必要です。

また、遅延損害金についても同様で、定めがなければ債務者は支払う必要はありません。

なお、特に利率を定めず「利息も払う」とだけ合意していた場合は、法定利率(3%)で計算することになります。

一方、銀行や消費者金融から借金をすると、借入額にもよりますが年15~20%ほどの利息と、約20%の遅延損害金がかかります。

利息や遅延損害金の負担が少ないのは個人間で借金をすることのメリットと言えますが、やはり借用書がないとこの利息についてトラブルになるケースが散見されます。

家族や友人は催促を強く行わないことが多く、返すと約束していた期日からいつの間にか数年も経過していた…ということは珍しくありません。

家族や親族ならば「落ち着いた頃に返してくれればいい」と思っていたり、友達間では「お金の話は言い出しにくい」「友人関係に亀裂が入りそうで怖い」と思っていたりするからでしょう。

結果的にトラブルが長期化・泥沼化してしまうケースが少なくありません。

X(旧Twitter)などのSNSで、「#個人融資」「#個人間融資」「#お金貸します」「#即日融資」「#土日融資」というハッシュタグを利用してお金の貸し出しを行なっているアカウントが存在します。お金の貸し借りに特化した掲示板も存在するでしょう。

しかし、家族や友人でもない個人からのインターネット上の融資に手を出すのは大変危険です。

個人間融資で指定される利息は法外に高額であることがほとんどですし、信用のために教えた個人情報を悪用されたり、詐欺事件に巻き込まれたりする可能性もあります。

更に言えば、アカウント自体は個人のもののように見えても、実際には貸し手が闇金業者であるというケースも多いです。

闇金に関わってしまうと違法な取り立てによるトラブルが生じたり、犯罪の片棒を担がされたりする可能性が高いです。

なお、個人間でのお金の貸し借りであっても、反復継続する意思をもってお金の貸付を行うことは貸金業法における「貸金業」に該当します。貸金業に該当する場合には、国または都道府県において登録を受けることが必要となります。

つまり、SNSで何度もお金を貸している人は、たとえ個人であっても貸金業の登録を受ける必要があり、これを行なっていない場合は違法です。

まず、お金を返せないことは犯罪ではありません。

返せないことが最初から分かっていた(あるいは最初から返す気がなかった)のにこれを隠して借入をすると詐欺罪となる可能性はありますが、返す意思を持って借りたお金を返せないことは罪にはならず、警察に逮捕をされることもありません。

しかし、お金の貸し借りは(例え借用書がなくても)民法における「金銭消費貸借契約」になりますので、この契約を破ることは違法です。個人間の貸し借りであっても、最終的に法的措置を取られて強制執行される可能性があります。

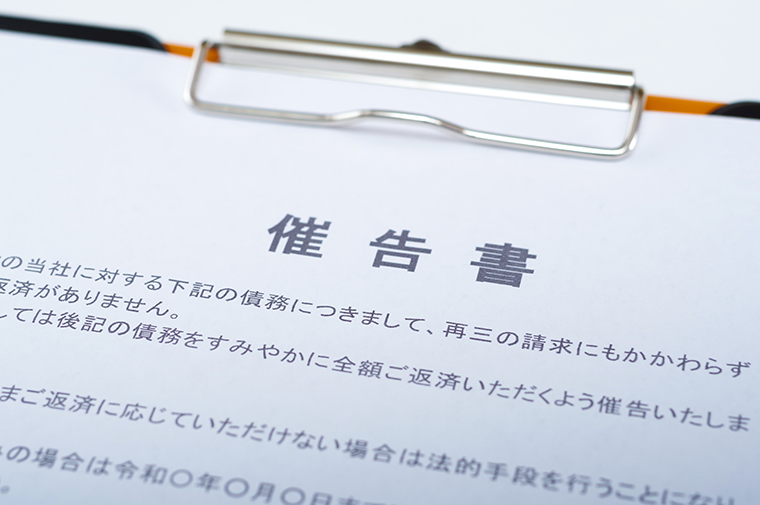

民法591条では、返済期限を過ぎた借金(当事者が返還の時期を定めなかったときは、相当の期間の後)は返還の催告をすることができるとしています。

家族や友人からの借金ならばこれについては寛大であるケースが多いですが、なかなか借金を返済せずにいると、やはり「そろそろお金を返してほしい」と催促されるでしょう。

最初のうちは待ってくれるかもしれませんが、いくら親しい友人であっても、滞納が長引けば日に日に催促の口調が厳しくなるのは当然です。

借りた金額が大きい場合、貸し手が弁護士に督促を依頼するケースもあるかもしれません。

弁護士の名前で督促状が届けば多くの方は驚くことと思いますし、万が一同居家族に見られては問い詰められる可能性があるでしょう。

なお、貸金業法では、深夜・早朝の取り立て、一日に何十回も電話をかける行為、脅迫まがいの苛烈な取り立てや嫌がらせを禁止しています。

個人間の借金であってもこれは変わりませんので、万が一厳しい取り立てを受けた場合は弁護士などに相談すると良いでしょう。

身内だから・友人だからと甘えていると、痺れを切らした相手方が絶縁覚悟で弁護士に依頼し、法的措置に踏み切る可能性も0ではありません。

たとえ借用書がなくても、過去に銀行振込をしたことがある場合はその明細書や、貸し借りや返済(もう少し返済を待ってほしい等)に関するやり取りをしたメールなどのデータがあるならば、これを証拠として裁判所から支払督促を送ってもらうことで強制執行が可能となります。

強制執行されると、給料や預貯金などの財産の差し押さえを受け、これが強制的に借金の返済に充てられます。

家族が強制執行までする可能性は低いですが、多額のお金を貸したままでいる友人はその気になれば法的措置が可能です。こうなると人間関係も修復不可能になってしまうでしょう。

今後の関係を考えても、借金を放置することはお勧めできません。

たとえ家族間であっても、信頼関係のために借りたお金はしっかりと返すことをお勧めします。

お金を貸した個人の方は、「本当に返ってくるのか」「催促しているのにいつまで経っても支払ってくれない」など、不安に思っているはずです。

信頼を失わないためにも、今返せない事情は誠実にかつはっきりと説明し、少額ずつでも返済をするようにしましょう。

お金を返したいと思っていても、ない袖を振ることはできません。

特に、消費者金融や銀行などの貸金業者からもお金を借りていて多重債務状態に陥っているならば、個人再生・自己破産といった債務整理を検討すると良いでしょう。

個人間の借金を債務整理する際に考えられる有効な手段は以下の通りです。

任意整理では、借入をしている相手方と私的に交渉し、残っている借金の将来利息の免除や分割払いなどについて合意することで、新たな返済計画で和解する手続きのことをいいます。

しかし、個人間の借金が返せない場合は、貸し手は既に最大限の譲歩をしていることでしょう。

「利息や遅延損害金を負けてほしい」「もっと長期で分割払いさせてほしい」などの交渉を改めてする余地はないケースも多いです。

よって、考えるべきは、他に貸金業者からの借入がある場合、「個人間の借金を払えるように、金融機関、クレジットカード会社、消費者金融などの債権者と交渉して借金を減額してもらう」ことです。

任意整理を弁護士や司法書士に依頼して他の借金の負担を減らせれば、家族や友人に返済するだけのお金の余裕が生まれるかもしれません。

もちろん、相手方と顔を突き合わせるとトラブルになってしまう…といったケースでは、弁護士などの専門家に個人間の借金の任意整理交渉を依頼することも可能です。

個人再生では、裁判所に申し立てをして借金を元本から大幅に減額し、残りの債務を原則3年かけて返済する手続きです。

手続きが複雑ではありますが、住宅ローンが残っているマイホームを残したまま他の借金を減額することができます。

任意整理では完済が見込めないほど多額の借金を抱えてしまっている方におすすめの方法ですが、個人再生では交渉先を選ぶことはできませんので、個人間の借金も漏れなく大幅な減額の対象となります。

しかし、減額されるとはいえ借金の支払い義務は残り、家族・友人にも継続して支払っていくことが定められますので、後述する自己破産よりも債権者の負担は小さく済むでしょう。

自己破産では、裁判所に申し立てを行い、手持ちの高価な資産を債権者へ配当する代わりに借金を0円にしてもらいます。

よって、破産すると債務者は基本的に借金の支払い義務がなくなります(税金などの一部の債務を除く)。

借金の支払義務を免除されることを「免責」と言いますが、免責の効果は、個人間の借金を含めたほとんど全ての債務に及びます。

そのため、債権者は自己破産した人に請求できず、泣き寝入りせざるを得ないことになります。

債務者の資産の中から配当が行われることはありますが、その配当率が数%ということも珍しくないので、配当金によって多額を回収できるという期待はしない方が良いでしょう。

ただし、免責決定後(自己破産手続きの完了後)、破産者本人が自ら支払うことは可能と考えられています。破産者が「完全な自由意思」で、「自らの希望により」借りたお金を返してくれるというのであれば、債権者はこれを受け取ってもかまいません。

とは言え、債権者側からの「支払いの強要」にならないよう注意が必要です。

【債務整理後も取り立てが続くことがある】

貸金業者からの督促・取り立ては、債務者から債務整理の依頼を受けた弁護士・司法書士が、債権者に「受任通知」(介入通知・債務整理開始通知)を送るだけで、ピタリと止まります。しかし、この効果は債権者が貸金業者・債権回収業者・銀行でない個人の場合に及びません。よって、債務整理の開始後も友人などから督促を受ける可能性があります。

しかし、個人再生や自己破産が始まったならば、個人相手に優先して返済などをしてはいけません。もし個人からの取り立てが続くようならば、これについても弁護士に相談してみましょう。

友人間・個人間のお金の貸し借りでも「時効」は存在します。

しかし、最後の返済や約束の返済期日から一定期間(2020年3月31日以前に成立した借金の場合は10年、それ以降の借金の場合は5年)が経過した際に時効により借金を消滅させるには、借り手が「時効の援用」という意思表示を貸し手に対して行う必要があります。

つまり、債務者は時効に必要な一定期間が経過しても、「時効が成立しているので、援用をします」と通知しない限り、支払義務を失うことがないのです。

(逆に言えば、援用を通知するのは家族や友人に対し「借金を踏み倒します」と宣言する事とも取れます。)

また、借金の時効は、「借金があることを認める」あるいは「少額でも返済をする」ことで更新されます。

「もう少しで払うから待っていてくれ」と約束をしたり、1,000円だけでも支払ったりすれば、その時点で時効が数え直しになるため、通常、債務者側にしっかりと払う意思がある限り、個人間の借金で時効が成立することはないでしょう。

このように、仮に十分な期間が経過していたとしてもそれで勝手に借金が消滅するわけではなく、債務者が任意で返済することができます。

後のトラブルを避けるためにも、支払えるものはしっかりと返済するようにしましょう。

診断後は何度でも相談無料

診断後は何度でも相談無料