この記事では、アイ・アール債権回収株式会社(アイ・アール債権回収)から借金返済を促す連絡がきた場合の対処法を解説しま…[続きを読む]

アコムから催告書が届いたらするべきこと|法的措置を回避するには

消費者金融サービス、特にアコムのような大手を利用する場合、金利や返済条件の理解は必須です。そして、借りる前に自身の返済能力を正確に把握し、計画的に進めることが肝心です。無計画な借入は、滞納や返済困難というリスクを招きかねません。

特に、アコムにおける滞納が続くと「催告書」が届き、結果として給与などの差し押さえが生じる恐れがあります。

この記事では、アコムの返済が困難となり「催告書」を受け取った方へ、無視せずに適切な対応策を示します。

目次

アコムからの督促・催促の特徴

アコム(アコム株式会社)は、急な出費や資金不足に直面している個人向けに融資を提供している消費者金融です。日本国内に多くの店舗を展開しており、大手消費者金融の中でも高い知名度を持っています。

個人のニーズに合わせた柔軟な融資条件や返済プラン、迅速な審査を特徴としており、多くの方がハードルも低く利用できると言えるでしょう。

また、融資の審査は決して厳しいとは言えず、どちらかというと借りやすい(審査が甘い)のも特徴です。

そんなアコムを滞納すると、当然ながら借金を返すよう督促・取り立てが行われます。

最初は、メールやSMSによる「支払いが確認できませんが、どうしましたか?」などという確認の口調の連絡ですが、次第に電話や郵便物により厳しい表現で取り立てが行われるようになり、最終的には法的措置へと踏み切られてしまいます(勤務先に電話がかかってくることもあります)。

アコムがアイアール債権回収株式会社に債権を譲渡すると、相手は借金の回収(債権回収)のプロとなりますので取り立てはより厳しく行われるでしょう。

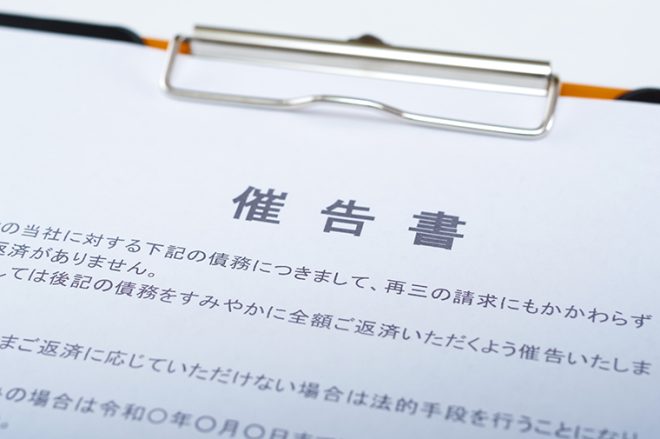

特に、滞納当初に複数回送られてくる「督促状」ではなく、内容証明郵便で「催告書」が送られてきたら要注意です。

催告書はアコムからの最終通告と言え、「これ以上滞納を続けるならば法的措置に入ります」という連絡です。同時に残務の一括請求を求められるので、これまでの滞納額+遅延損害金を一気に支払う必要が生じ、債務者は手の打ちようがなくなってしまうでしょう。

アコムやアイアール債権回収は違法な取り立てこそ行いませんが、毎日のように督促・取り立てが来たら精神的に参ってしまいます。

借金を継続的に返済できないならば、一日でも早く何かしらの対応策を練る必要があるでしょう。

アコムから届く催告書の意味とリスク

先述の通り、アコムからの催告書は最終通告です。以下のような催告書が届いたならば、法的手段に進むまで時間の猶予はないと考えるべきでしょう。

前略

再三の請求にもかかわらず、いまだにご返済がありません。つきましては下記(右記)残債務を令和○年○月○○日までに一括してご返済をお願い申し上げます。もし、ご返済がない場合には、裁判所に給与差押等の強制執行の申し立てを行うこととなります。

本状と行き違いにご返済がお済みのときは、ご容赦願います。

再三の請求にもかかわらず、いまだにご返済がありません。つきましては下記(右記)残債務を令和○年○月○○日までに一括してご返済をお願い申し上げます。もし、ご返済がない場合には、裁判所に給与差押等の強制執行の申し立てを行うこととなります。

本状と行き違いにご返済がお済みのときは、ご容赦願います。

遅延損害金を含め一括請求をされる

このように、アコムからの催告書では、同時に一括請求をされます。これは「この期間までにこれだけのお金を支払えば、残りの金額は支払いを猶予しますよ」という契約上の「期限の利益」が喪失したことが理由です。

つまり、これまで分割払いを許されていたのに、滞納が原因でその利益がなくなり、一括払いを求められているのです。

また、アコムからの借金を長期に渡り滞納しているならば、遅延損害金も多額に発生しているはずです。

催告書の中に遅延損害金率と残務の合計額が記載されているはずですので、借金総額はよく確認しておきましょう。

給与等の差し押さえをされる可能性が生じる

差し押さえは、債務者が借金を返済しない場合、債権者が債務者の財産・資産を差し押さえ、強制的に債権を回収する手段です。

差し押さえをされる代表的な資産としては給与(給料)で、預貯金、不動産なども差し押さえのリスクがあります(もっとも、住宅や土地などの不動産は差し押さえに手間がかかるため、アコムが手を出す可能性は低いでしょう)。

差し押さえ手続は、通常、債権者が裁判所に申し立てを行い、裁判所の判断に基づいて行われます。催告書自体には法的な効力はありませんが、「このままでは裁判所に対する手続きを行い、差し押さえの申し立てを行います」という意味を持つものなのです。

アコムから催告書が届いた時の正しい対応

アコムから催告書が届いた時点で、あなたは残務の一括払いを請求されているはずです。

こうなると個人で分割払いの交渉をしても受け入れてもらえない可能性が高いですので、「時効の援用」ができるかどうかを確認し、これが難しそうなら「弁護士・司法書士に依頼して債務整理」を検討することをお勧めします。

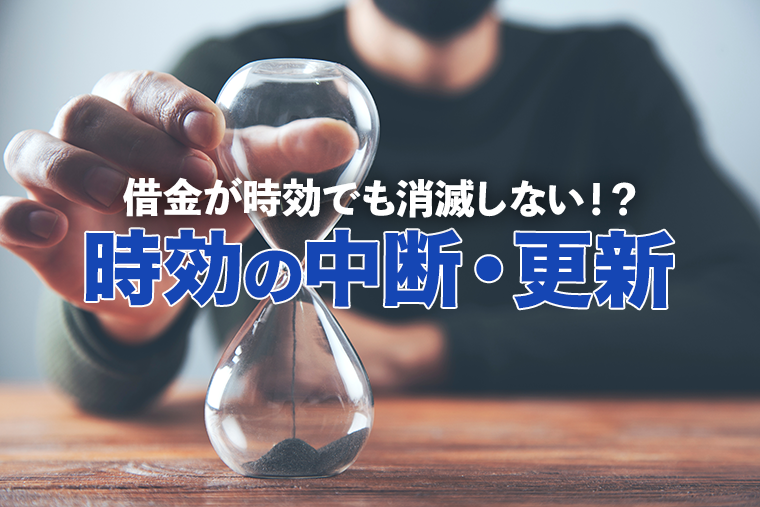

時効の成立を確認して援用する

借金にも時効が存在します。アコムのような消費者金融からの借金ならば、決められた返済期限や最後の返済から5年の期間が経過し、これを債権者に主張(援用)することで、債務者が債務を返済しなくても良くなります。

ただし、援用よりも前に債務者が借金の存在を認めたり、返済の意思を示したりすると、時効の期間がリセットされる場合があります。

また、援用より先に債権者による法的手続きがあっても、時効は中断・更新される可能性があります。

アコムやアイアール債権回収から催告書が送られてきた時点で「最後の返済から5年は経過しているのでは?」と思ったならば、債権者に連絡をする前に弁護士や司法書士にご相談ください。

借金の消滅時効について確認し、援用の手続きまでトータルでサポートをしてくれます。

借金の時効が成立しているか確認!時効援用チェッカー

債務整理で借金を減額・免除してもらう

残念ながら時効が成立しないならば、弁護士や司法書士に依頼の上で「債務整理」をすることがお勧めです。

債務整理は、債務者にとって返済が難しくなった借金を整理する手続きです。借金の減額や支払い期限などの条件を再調整し、債務者が経済的な困難を解決します。

一括請求をされている時点で債務者本人からの交渉は聞き入れてもらえないケースがほとんどですが、代理人となった弁護士や司法書士が対応をすると、借金を合法的に減免できる可能性があるのです。

債務整理には以下のような種類があります。

- 任意整理:債務者と債権者が個別に話し合い、利息・遅延損害金の免除や返済計画のリスケジュールをする。

- 個人再生:全ての借金を元本から大幅に減額し、債務者の収入や資産を考慮した上で3年程度の返済計画を立てる裁判所を通した手続き。債務者が将来的に返済可能な状況にあることが前提条件。

- 自己破産:債務者が持つ財産を一部売却し、その収益を債権者に分配することで残りの債務を免除する手続き。債務者に高価な財産がほとんどない場合にはデメリットが少なくなる。

債務整理を行うと、借金の返済がかなり楽になります。ただし、自分の負債額や経済状況を見てぴったりの方法を採用しなければ、「思ったより借金が減らなかった」「債務整理に必要な費用の方が高くついてしまった」などの事態にもなりかねません。

どの債務整理ならばアコムの借金を根本的に解決できるのか、一度専門家に相談してみることをお勧めします。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

債務整理で給与の差し押さえも解除できる

アコムからの催告書を放置して実際に給与を差し押さえられてしまった場合も、債務整理をすることで差し押さえを解除できます。

差し押さえの解除方法としては、これが最も現実的でおすすめの方法になります。

詳しくは以下のコラムをご覧ください。

弁護士・司法書士に依頼をすると、差し押さえの解除も含めて効果的な債務整理方法を検討してくれるでしょう。

アコムの催告書に関するよくある質問

アコムに返済しなかったらどうなる?

アコムからの借金を滞納していると、間もなく督促状が届くようになります。

そして、その督促状を無視していると、最終的には裁判・強制執行の手続きを経て、財産を差し押さえられてしまうでしょう。

- メール・電話による取り立て、督促状などの郵送

- 遅延損害金(延滞金)の加算

- ブラックリストへの掲載

- 訴訟提起・裁判所からの支払督促の送付

- 財産の差し押さえ(強制執行)

アコムの催告書とは何?

催告書はアコムからの最終通告と言え、「これ以上滞納を続けるならば法的措置に入ります」という連絡です。

また、アコムからの催告書では、同時に一括請求をされます。これは「この期間までにこれだけのお金を支払えば、残りの金額は支払いを猶予しますよ」という契約上の「期限の利益」が喪失したことが理由です。

つまり、これまで分割払いを許されていたのに、滞納が原因でその利益がなくなり、一括払いを求められているのです。

催告書で差し押さえされることの影響は?

債権者が繰り返し督促をしても債務者が債務(借金)を弁済しない場合、債権者が裁判所で手続きをすることで、国家権力が債務者の財産を差し押さえ、支払いを実行させることができます。

つまり「差し押さえ」は、債務者が借金を返済しない場合、債権者が強制的に債権を回収する手段なのです。

差し押さえをされる代表的な資産としては給与(給料)で、預貯金、不動産なども差し押さえのリスクがあります(もっとも、住宅や土地などの不動産は差し押さえに手間がかかるため、アコムが手を出す可能性は低いでしょう)。

給与差し押さえでは、債権者が債務者の給与から強制的に一定額を徴収し、債務の弁済に充てます。労働者が雇い主から給与を受け取る権利を差し押さえるのです。

毎月の給与だけでなく、ボーナスや退職金も差し押さえの対象になります。

差し押さえられるのは一定額だけ(原則として、税金等を控除後の給与の4分の1)なので、全ての収入源が絶たれてしまうわけではありません。

しかし、借金が完済できるまで差し押さえは続きますし、借金滞納・差し押さえの事実は会社にバレてしまいます。

預貯金の差し押さえでは、通帳に「サシオサエ」と記載され、残高が0円になることもあります。

「預金」は銀行へお金を預けている状態であり、預金者は「銀行から現金を払い戻してもらう権利」を持っています。この権利を差し押さえることで、債権者は債務者の代わりに払い戻しを受ける権利を得られるというわけです。

[ 全国対応・24時間土日祝受付 ]

診断後は何度でも相談無料

診断後は何度でも相談無料

借金を弁護士に相談するか迷っている・債務整理でいくら減らせるか知りたいなどの場合は、弁護士法人・響の借金減額シミュレーターで診断してみてください。診断後の事務所への相談についても、何度でも無料で承っております。実績豊富な弁護士があなたの借金のお悩みに寄り添い、最適な解決方法をご提案いたします。

無料で借金減額診断

執筆・監修

服部 貞昭(CFP・日本FP協会認定)

この執筆・監修者の記事一覧

服部 貞昭(CFP・日本FP協会認定)