強制執行とは?差し押さえまでの流れと生活への影響

借金滞納による強制執行(差し押さえ)の具体例・生活への影響と、強制執行までの流れ、対処法を解説していきます。法律の専…[続きを読む]

クレディセゾンが発行しているセゾンカード・インターナショナルは、ポイントが永久不滅であり、提携先も豊富なため、利用している方も多いクレジットカードです。

しかし、お得だからといってつい使い過ぎ、滞納をしてしまうというケースも多いと言えます。

セゾンカードの督促の電話やハガキを無視していると、やがてカードを強制解約され、法的措置をとられることもあります。

強制解約となれば二度とセゾンカードを作れなくなるだけでなく、他のクレカの作成にも影響が出ます。また、法的措置により財産を差し押さえられれば、受け取れる給料が減ってしまったり、預貯金が全額引き出されてしまったりするでしょう。

このような悪影響を回避するためにも、セゾンカードを強制解約されそう、あるいは強制解約されてしまったなら、一日でも早く弁護士や司法書士に相談することをお勧めします。

目次

カードの強制解約の理由は、以下の通り多岐にわたります。

強制解約は、冒頭の通り長期の滞納が原因であることが多いですが、それに心当たりがない場合は他の理由も考えられます。

いずれにせよ、一度強制解約をされたらその情報がクレディセゾンに記録されますので、将来的に再度セゾンカードを再発行することは難しいと言えるでしょう。

クレジットカードの料金を滞納すると、いきなり強制解約となるわけではありません。その前後にも、督促・取り立てを含めた様々な影響が考えられます。

セゾンカードを滞納すると、早ければ支払期日の翌日からカードの利用が一時停止されます。

これにより、カードによるショッピングやその他サービスを利用できなくなるでしょう。公共料金の支払いをカード引き落としにしていた場合、その支払いも停止されてしまいます。

利用停止状態ならば、滞納状態を解消すれば再度クレカを使うことができるようになります。

しかし、利用停止になったまま2ヶ月ほど滞納を継続している場合や、繰り返しの滞納がある場合、カードの強制解約となります。強制解約されれば、滞納を解消してもカードは復活しません。

返済期日を過ぎると、翌日から遅延損害金(延滞利息)が発生することが多く、セゾンカードも例外ではありません。

セゾンカードでは、「お引き落とし日の翌日からお支払完了日までの日数分について、ご請求金額に対し所定の利率で計算された額の遅延損害金を頂戴いたします。」としています。

セゾンカードの遅延損害金は以下のとおりです。

なお、遅延損害金は以下の通り計算します。

「残高×遅延損害金年率(14.6%〜)÷365日×経過日数」

滞納が長きに渡ると、クレディセゾンは「この人は長期で借金を滞納している」という情報を「信用情報機関」に報告(共有)します。信用情報機関は、簡単に言えばお金の貸し借りに関する個人の情報(支払い履歴・滞納・債務整理など)を加盟店から集め、必要な時にその情報を提供している機関です。

信用情報機関に共有された「借金の長期滞納」「強制解約」「債務整理」などの情報は、あなたが今後別の金融機関と契約を結ぶ際や、既に利用しているクレジットカードの更新・途上与信の際に参照されます。

そこでマイナスの情報が確認されれば、審査に落とされたり、更新ができなかったり、現在の契約を解除されたりする恐れがあるのです。

このように、セゾンカードを滞納すれば、将来の融資やローン、他のクレジットカードの利用・新規申し込みにも影響が出ると考えられます。

滞納が続くと、クレディセゾンは債権回収会社(セゾン債権回収・ニッテレ債権回収など)や弁護士事務所に債権の回収を依頼することがあります。度重なる督促を無視する利用者に対し督促・取り立てを続けるにはコストがかかるため、この道のプロに回収業務を委託するのです(あるいは、債権そのものを譲渡することもあります)。

この場合、以降は債権回収会社や弁護士事務所から督促や取り立ての連絡がくることになります。

債務者としては対応先・振込先が変わるだけと思うかもしれませんが、これらの債権回収のプロは回収業務に慣れているため、自宅訪問をされたり、粛々と法的措置に移行されたりしますので、事態はより悪化していると言えるでしょう。

3ヶ月以上に渡り滞納状態が進展しない場合、最終的には法的措置が取られる可能性も考えられます。

考えられるのは、支払督促あるいは訴訟です。

法的措置となる場合、多くのケースで裁判所から「支払督促」が送られてきます。

支払督促は、裁判所が(債権者からの申し立てを受けて)債務者に債務の返済を命令しているものです。簡易裁判所から届く督促状で、債権者が本格的な法的措置を取った証拠と言えます。

支払督促に対して異議申し立てをせず2週間放置していると、債権者は「仮執行宣言の申し立て」を行います。これを受けた裁判所は「仮執行宣言付き支払督促」という書類を債権者と債務者の双方に送ります。

「仮執行宣言付き支払督促」は債務名義となり、これが債務者に到達することにより、債権者は強制執行(給与の差し押さえ)を行うことができるようになります。

債権者によっては、支払督促ではなく「貸金返還訴訟」の手続きに入ることがあります。

訴訟が提起されると、裁判所から債務者に対して訴状と呼び出し状が送達され、裁判所への出廷が求められます。

裁判所からの呼び出しを無視していると、自動的に敗訴となり、債権者側の請求が全面的に認められます。

勝訴判決は「債務名義」となり、債権者は強制執行(給与の差し押さえ)が可能となるのです。

なお、裁判には多大な労力がかかるため、債権者の多くは訴訟の提起ではなく支払督促の送付を行うでしょう。

上記のような裁判所から届く支払督促・訴状に何も対応しないでいると、最終的には裁判所からの支払い命令などが下され、債権者は債務者(借り手)から強制的に借金を回収できるようになります。

このような強制執行の代表例は「財産の差し押さえ」です。

給料や預貯金など財産の差し押さえを受けると、受け取れる給料が減ったり、預貯金が借金の返済に充てられて残高が0円になったりするなどの大きなデメリットが生じます。

このように、クレジットカードの借金滞納が長引くと、遅延損害金の負担が増えてより返済が難しくなるだけでなく、最終的には裁判などの法的措置にまで発展し、財産を差し押さえられてしまうおそれがあります。そのため、払えないと分かった時点での早めの対処が重要です。

通常ならば、まずは日常の生活を見直して節約することや、副業・アルバイトなどで収入を増やすことを考える方も多いかもしれません。

しかし、強制解約が迫るほど長期で滞納してしまっているならば、膨れ上がった借金に臨時収入で対処するのは非常に難しいと言えます。無理をして働き身体を壊してしまっては元も子もありません。

そこで、借金問題を根本から解決できるよう、以下のような対応策を考えましょう。

支払いが難しいと感じたら、まずはクレディセゾンに連絡することがおすすめです。

セゾンカードでは、自動チャット、インターネット(Netアンサー)、アプリ「セゾンPortal」、パーソナルアンサー(自動音声ガイダンス)など、様々な問い合わせ方法を用意しています。

ですが、「今後の支払いが厳しいから相談したい」という場合は、文字のメッセージでは交渉が難しいことも多いです。そこで、カードを手元に用意した上で、会員本人がインフォメーションセンターまで連絡することになります。

■セゾンカード インフォメーションセンター

・0570-064-133(ナビダイヤル)

・03-5996-1111(東京・固定電話回線)

・06-7709-8000(大阪・固定電話回線)

なお、ゴールド会員専用やアメリカンエキスプレス専用のインフォメーションセンターもあります。営業時間:9:00~17:00(1/1定休日)

「○日までに支払います」と言えばその時までは猶予してくれることが多いですし、「毎月○万円で、分割でしたら支払えます」などと支払う意志があることを誠実に示せば、分割払いの交渉も受け入れてくれるケースがあります。

【参考】今後の支払いが厳しいため相談したい。|株式会社クレディセゾン・よくある質問

上記のような支払いの猶予は分割払いでも完済が難しく、今後も経済的な困難が続く場合、弁護士・司法書士などの専門家に相談することが有効です。

特に、複数の借入先からの借金を滞納している多重債務状態であったり、借金を返すために借金をする自転車操業状態であったりするならば、もはや自力での完済は難しいでしょう。

そうでなくても、強制解約まで事態が進んでいるならば、クレディセゾンが有効的に交渉を受けてくれるとは限りません。

そこで、弁護士や司法書士など法律の専門家の出番です。弁護士・司法書士は、クレジットカードの借金や債務整理に関する法律・手続きに精通しています。あなたの借金の状況に合わせて適切なアドバイスをしてくれるでしょう。

例えば、弁護士や司法書士が債権者(カード会社)に連絡を入れて交渉の代理人となることで、将来利息のカットや3〜5年での分割払いなど、債務者にとって有利な条件で返済計画を再設定できる可能性が高いです。

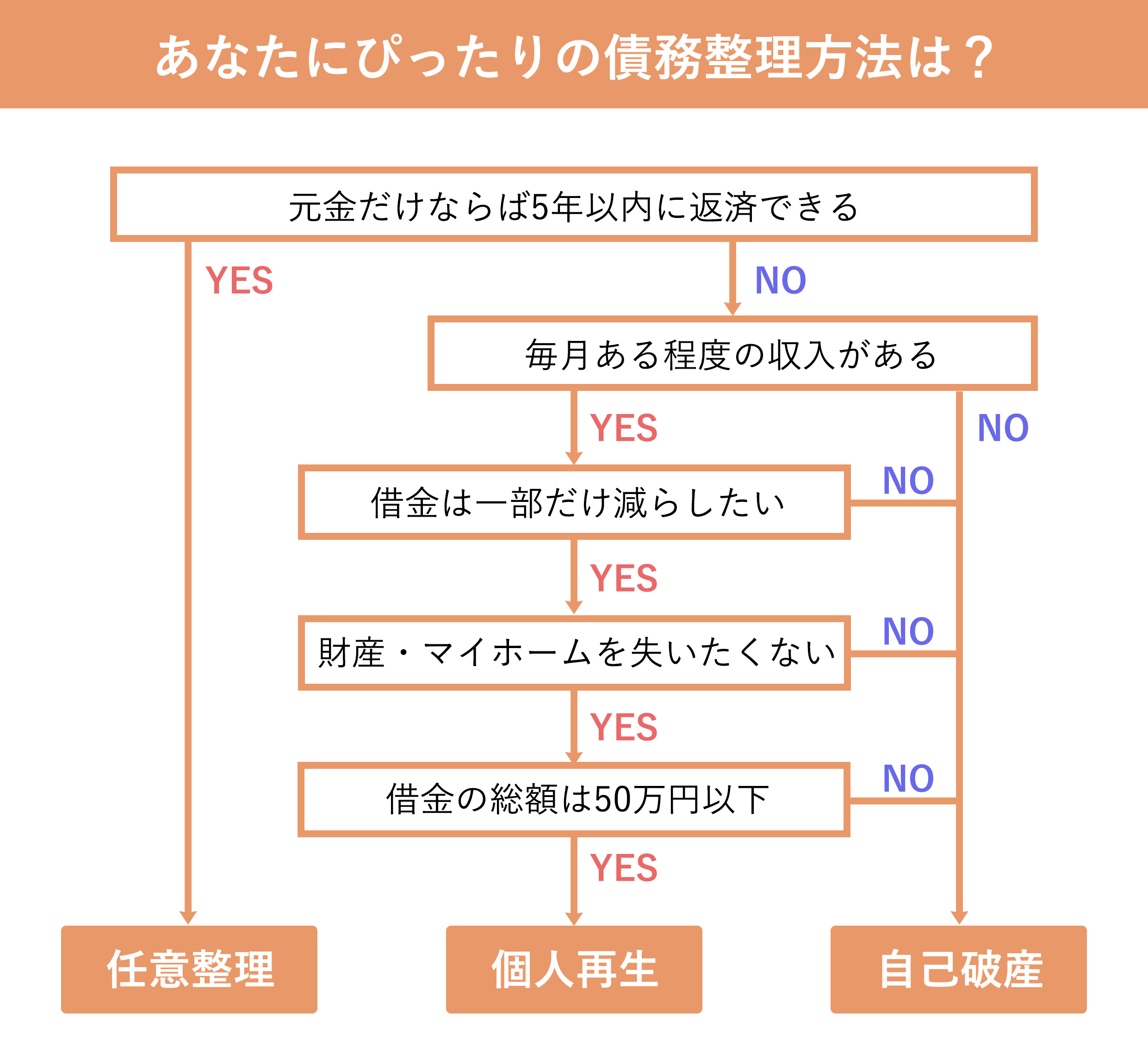

このような債権者との個別交渉による債務整理は「任意整理」と言います。

特に、リボ払いの借金でお悩みならば任意整理はおすすめです。リボ払いの多額の利息や手数料をカットするだけで、返済はかなり楽になるでしょう。

「利息のカットだけでは支払いは厳しいままだ」「クレディセゾン以外にも借金がある」と言う場合には、他の債務整理方法もあります(個人再生・自己破産など)。

弁護士・司法書士ならば、債務者の状況(債務総額・債権者数・支出・収入・資産)やご希望をもとに、最も適切な手続きを提案してくれるでしょう。

なお、債務整理の手続きはいずれも複雑であり、一般の方が自力で完遂することは不可能とも言えます。

弁護士に依頼することで法的な手続きでもスムーズに進めることができますので、まずは法律事務所の無料相談を利用してみてください。

【利息が低い銀行カードローンなどへの借り換えはおすすめできない!】

比較的低金利のローンを利用して、金利が高めのクレジットカードの借金を一本化することを検討する方もいらっしゃるかもしれません。しかし、このようなおまとめローンは返済期間が長くなることが通常で、結局は金利負担の総額が大きくなってしまう可能性もあります。

借金の根本的な解決を目指すならば、債権者との交渉や専門家への相談を通じて解決策を探ることがおすすめです。

クレジットカードの借金は早めの対応が大切です。放っておくとカードを強制解約され、その後の借入などにも大きな影響を及ぼします。

借金で首が回らずどうしたら良いか分からないならば、まずは弁護士や司法書士に現状をご相談ください。

借金問題は人に相談しにくいことかもしれませんが、弁護士・司法書士は法律のプロです。相談をするだけで心理的な負担や不安を軽減できるでしょう。

もちろん、弁護士や司法書士は職業上の守秘義務があります。個人の情報や相談内容を第三者に漏らすことはありません。

弁護士・司法書士に債務整理を依頼すると、手続き完了まで一貫してサポートを受けることができます。債権者との交渉だけでなく、裁判所を通した手続きも安心して任せられるでしょう。

また、手続き後の生活設計や、借金を繰り返されないためのアドバイスも受けることができるかもしれません。

確かに、弁護士や司法書士に債務整理を依頼すると費用がかかります。しかし、失敗なく債務整理手続きを進めるためのサポートや、心理的な安心感を得ることを考えると、その費用を投じる価値は十分です。

その上、弁護士費用(司法書士費用)を考えても、それを上回るだけの借金を減額してもらえるため、相対的に見ればプラスになります。

とはいえ、弁護士を選ぶ際は、実績を確認するだけでなく、初回の無料相談などを利用して、あなたとの相性や誠実さを確認することも大切です。

当ポータルに掲載されている事務所はいずれも債務整理の実績豊富な事務所ですので、ぜひ相談を検討してみてください。