強制執行とは?差し押さえまでの流れと生活への影響

借金滞納による強制執行(差し押さえ)の具体例・生活への影響と、強制執行までの流れ、対処法を解説していきます。法律の専…[続きを読む]

セブンカードおよびセブンカード・プラスは、JCB/VISAの二つの国際ブランドから選ぶことができ、国内ではイトーヨーカドーやセブンイレブンで利用した際にボーナスポイントがつくお得なカードです。

また、nanacoに紐付いているため、そちらも利用している方はさらにお得にポイントを貯めていくことができます。

しかし、お得だからとセブンカードを使いすぎて滞納してしまい、利用停止や強制解約となってしまうケースもあります。

今回は、セブンカードおよびセブンカード・プラスのカード払い・キャッシング払いなどで借金を返せなくなってしまった方に、どう対応して解決すれば良いかを解説します。

なお、本文ではセブンカードおよびセブンカード・プラスをまとめて「セブンカード」と称します。

目次

セブンカードでは、利用代金は毎月15日に締め切り、翌月10日(土・日・祝日の場合は翌営業日)に支払いとなります。

リボ払いなどの場合も同様で、毎月10日に一定の元金(ご自分のセブンカードに設定されている「お支払いコース」によって異なります)に手数料を加えて支払います。

【セブンカードのショッピングスキップ払い】

セブンカードには、ショッピングスキップ払いというサービスがあります。ショッピング1回払いの支払い月をあとから指定した支払い月に変更できます(最長6ヶ月先まで)。指定した支払い月に、利用金額と手数料の合計を一括で支払う形になります。

セブンカードで分割払い・リボ払い・ショッピングスキップ払いをした場合の手数料は15.00%です。

一方、急なお金が必要になったり、プライベートや仕事で出費が重なったりしたときに現金の借入れができる「キャッシング」については、融資利率(年利)が15.00%~18.00%となっています。

キャッシングの金利は「利息制限法」という法律によって上限が定められていますが、セブンカードの利率は平均的なものと言って良いでしょう。

<利息制限法による金利の上限>

元本が10万円未満:年20.0%

元本が10万円以上〜100万円未満:年18.0%

元本100万円以上:年15.0%

クレジットカードやキャッシングは、カード会社を債権者とした金銭消費貸借契約です。

あまり実感が湧かないかもしれませんが、クレジットカードを利用してショッピングをした場合、あなたはカード会社からお金を借りて支払いをしていることになっており、毎月決まった支払日にその借りたお金をカード会社に返済している形となります。

つまり、カードを使ったショッピングも「借金」の一種で、これを返済できないと様々な影響が出てきます。

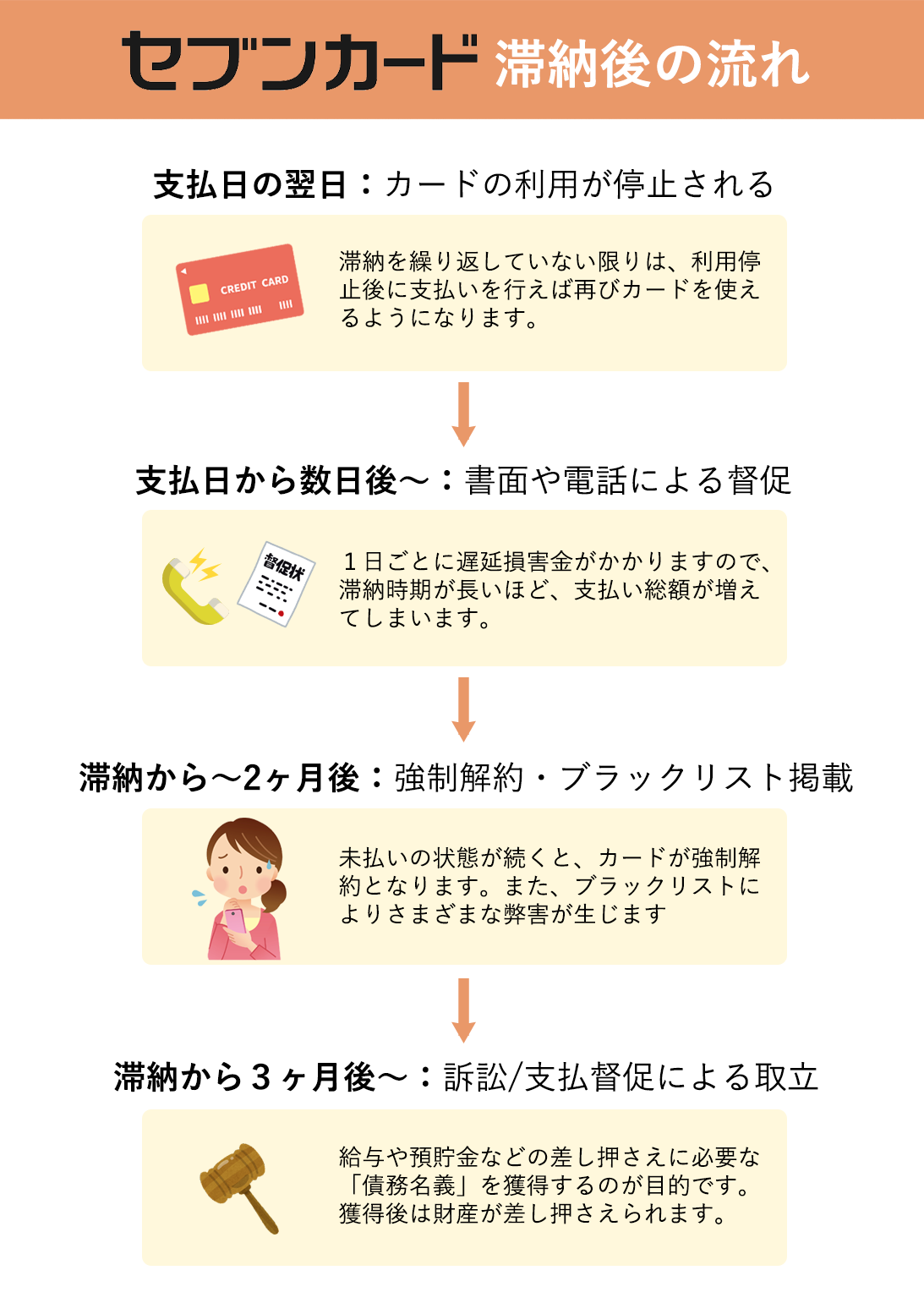

カードの引き落とし日(セブンカードの場合は毎月10日)に口座残高不足などしていて引き落としができなかった場合、早ければ翌日から該当のカードが利用停止となります。

これは、セブンカードでも例外はありません。

登録している金融機関によっては自動で再引き落としがされることもあるようですが、もし支払いが間に合わなかったならば、セブンカードコールセンター(東京:0422-41-7110/大阪:06-6949-0763)へ問い合わせして入金する必要があります。

利用停止後は電話や書面による督促が行われますが、それでも支払いをせずに無視を続けていると、滞納から2〜3ヶ月経過後にはカード契約を強制解除されるでしょう。

上記のように利用停止・契約解除となった後も、セブンカードからの督促は続きます。それでも支払わずにいると、じきにセブンカードから訴訟を提起されたり、支払督促が送られてきたりします。

いずれの手続きであっても、放置を続けると「強制執行」となり、あなたの財産(給料や預金など)が差し押さえられてしまいます。

債権者(今回のケースではセブンカード)が債務者に強制執行をするためには、「債務名義」という公文書の提出が必須となります。

訴訟や支払督促は、この「債務名義」を得るための手段なのです。

この言葉だけでイメージがつくと思われますが、債権者が債務者を訴えて、裁判所から判決を得る手続きです。確定判決文が債務名義となるため、訴訟を経ることで債権者は強制執行に踏み切ることができます。

訴訟よりも簡単な手続きで、債権者が裁判所に申立てることにより、簡易裁判所から債務者に督促状を発行してもらう制度です。この支払督促に異議申し立てをしないと、債務名義の一つである「仮執行宣言付支払督促」が債務者と債権者に送付されます。仮執行宣言付支払督促が債務者に到着した後であれば、債権者は強制執行をすることが可能になります。

強制執行については、以下のコラムで詳しく解説しています。

契約解除されるタイミングの話になりますが、借金を長く滞納していると「ブラックリスト」と呼ばれるものに登録されてしまいます。

こうなると、住宅ローンや自動車ローンをはじめとする全てのローンを組むことができなくなる他、借り入れ、キャッシングカード・クレジットカードの利用・更新・新規作成ができなくなってしまいます。

なお、ブラックリストへの登録は数年で解除されますが、ブラックリストとは別にセブンカードの「社内ブラック」にも登録されてしまう可能性が高いため、今後新たにセブンカードを作ることは困難となるでしょう。

いくら支払いたいと思っていても、振る袖がなければ借金を返すことができません。

経済的に苦しくセブンカードからの借金が返済できない場合、どうすれば良いのでしょうか。

セブンカードには「支払えない場合にどうすればいいか」という案内がありません。

しかし、コールセンター(東京:0422-41-7110/大阪:06-6949-0763)に連絡をして、現在支払えない理由をしっかり説明した上で「いつなら払えるか」「いくらなら払えるか」を伝えると、支払いを一定期間待ってもらえたり、分割払いにしてもらえたりする可能性があります。

支払えないまま放置をしていても督促は止まりませんので、まずはコールセンターに連絡をしてみることをお勧めします。

支払いに関する明確な見通しが立たないケースなどでは、上記のように滞納料金の支払いを待ってもらえる可能性は低いでしょう。

滞納の原因がセブンカードの支払いだけとは限りませんし、借金問題の根本的な解決が必要なこともあります。

このような場合には、弁護士に相談・依頼をして債務整理をすることをおすすめします。

債務整理は、債権者と任意の交渉をしたり、裁判所に申し立てを行ったりすることにより、借金を合法的に減額・免除する手続きです。

セブンカードだけでなく、他のクレジットカードや消費者金融からの借金も減免できる可能性があります。

「借金は返さなければならない」とお考えになる方も多いと思いますが、あなたの将来のために、債務をリセットして生活を立て直すことも大切です。

債務整理については、借金問題に詳しい弁護士へ一度ご相談ください。

セブンカード(株式会社セブン・カードサービス)の情報は以下の通りです。

| 住所 | 〒102-8437 東京都千代田区二番町4番地5 |

|---|---|

| 株主 | 株式会社セブン・フィナンシャルサービス他 |

引き落としの失敗や、支払い方法に関するコールセンターの番号は以下の通りです(AM9:00~PM8:00・自動音声応答)

セブンカードからの借金の時効は、以下の通りです。

後者は①=②になることがほとんどですので、すなわち、セブンカードの時効は、借金の弁済期が到来した日(借金を返すとした期限)から5年ということになります。

借金問題を解決できる債務整理は、弁護士に依頼することをお勧めします。その理由としては以下の通りです。

債務整理は債務者本人が行うことも理論上は可能です。

しかし、現実的には難しく、自分で債務整理をしようとすると失敗してしまうリスクを抱えることになります。

診断後は何度でも相談無料

診断後は何度でも相談無料