借金の一本化(おまとめローン)のメリット・デメリット|本当にお得?

借金の一本化(おまとめローン)とは、その名の通り複数の借金を1つにまとめるサービスのことです。「振込手数料が安くなる…[続きを読む]

借りた当初は順調に返済できていても、次第に「借金の返済が苦しい」と感じ始め、滞納をしてしまうという方は実は多くいらっしゃいます。

滞納まではいかずとも、「毎月の返済が苦しくギリギリで、もうすぐ滞納してしまいそうだ」という方は少なくないのではないでしょうか。

借金をする理由は多種多様で、何もパチンコなどのギャンブルや浪費(ショッピング、ホスト・キャバクラなど)だけが原因ではありません。

生活費や家族の医療費のために借入をする人もいれば、住宅ローンや車のローン、クレジットカードの利用も借金です。借金自体は決して恥じるようなことではなく、大事なのは「借金苦をいかに早く解決するか」ということにあります。

この記事では、苦しい借金問題から抜け出すための対処法と、借金問題を弁護士・司法書士に相談するメリットについてご紹介していきます。

現状借金苦にお悩みの方は、一日でも早い解決のためにぜひ本記事をご覧ください。

目次

借金の返済が苦しいと感じ始めた方の多くは、一度は「現在のまま返済を続けたら、どれくらいで完済ができるのか」を計算(シミュレーション)したことがあると思います。

「節約をして少し頑張れば完済できそうだ」というケースならば良いのですが、「現状の金額を毎月払い続けていたら、いずれ資金が底を尽きてしまう」「毎月頑張って返済を続けているのに、借金が減らない」という場合は、何らかの対処法を考える必要があります。

上記のようなケースでは、収入と支出(借金の支払額)が釣り合っていない、あるいは借金の利息が高すぎて元金がほとんど減っていないなどの原因が考えられます。

副業やアルバイトをして収入を増やそうと考える方も多いと思いますが、返済が苦しい借金が完済できるまで働き詰めることは心身にも悪影響であり、それで身体を壊してしまっては元も子もありません。よって、無理をして自力の完済を目指すのではなく、まずは以下のような解決策を考えてみましょう。

「借金の残高がなかなか減らない」という場合は、毎月の返済額が最低弁済額に近い金額に設定されており、元金の返済にまで及んでいない可能性が考えられます。

最低弁済額の決め方は企業により様々ですが、ギリギリのラインで毎月返済をしていると、元金に充当される金額が少なく、借金がなかなか減らないという事態になります。

返済が長くかかると、それだけ支払う利息も多くなります。

もし、少しでも余力があったり、家族の援助を受けられるのならば、毎月の支払額を増やしてひと月でも早い完済を目指すことをおすすめします。

毎月の支払額を増やすのが厳しい場合でも、余裕がある月だけ繰り上げ返済で多めに払ったり、ボーナスを返済に回したりするなどして、なるべく早く・多く返済をすることを心がけると良いでしょう。

消費者金融や銀行などからお金を借りると、通常は利息がかかります。

その利率の相場としては、消費者金融カードローンで18.0%、銀行カードローンで14%前後に設定されていることが多いです。

借金の利息は「利用金額×借入利率÷365日×利用日数」という式で計算ができ、当然ながら利率が高くなるほどトータルの返済額が高くなります。

そこで、例えば「金利18%の消費者金融」からお金を借りているならば、金利が低い銀行カードローンから借り換えることが有効かもしれません。

また、複数の借入先があるならば、金利が低いおまとめローンのサービスを利用して借金を一本化することが有効なケースもあります。

おまとめローンを利用すると、金利の負担が軽減されて毎月の支払額が少なくなるだけでなく、返済先が1つになる(返済日が月1回になる)ことで借金の管理が楽になる・振込手数料が安くなるというメリットもあります。

しかし、おまとめローンを利用した場合、毎月の返済額が減る代わりに返済期間が伸びることがあります。

毎月の返済金額が減少すれば、それだけ元金(借入金額)の返済が遅れることになります。そして、場合によると、おまとめローンで発生する金利負担の総額が大きくなってしまう可能性もあるのです。

早く返すだけであれば、おまとめローンを利用せずに、それまでのローンの支払いを継続した方が有利なケースも存在します。

安易におまとめローンを利用する前に、長い目で見た場合に本当にお得になるのかどうかをしっかりとシミュレーションすることが大切です。

国は、お金がなく生活が苦しい方々に向けて様々な制度を用意しています。

以下はその代表例ですので、利用できそうな場合は一度検討をしてみてください。

生活保護とは、日本国憲法に明記された「健康で文化的な最低限度の生活」を保障するための制度です。

資産や能力、その他全てを活用しても、経済的に困窮してしまい、最低限度の生活を送れない人がいます。

そういった人でも、当然ながら「健康で文化的な最低限度の生活」を送る権利はあります。

そこで国が「健康で文化的な最低限度の生活」を送れるように経済的な支援を行うのが、生活保護制度の目的です。

生活保護の申請は、地域を管轄する福祉事務所の生活保護担当の窓口、または町村役場等で申請を行います。

なお、生活保護で受け取れるお金はあくまでも最低限の生活を送るための資金です。遊興その他に使用することは想定されていませんし、生活保護を借金の返済に充てることもできません。

生活保護はあくまで生活のためのお金として使い、浮いたお金で借金を返済していくということになります。

参考:厚生労働省「生活保護制度」

生活福祉資金貸付制度は、社会福祉協議会が運用している、困窮している世帯がお金が足りなくても自立できるようにサポートする支援制度です。連帯保証人がいれば無利子、いなくても年率1.5%で借り入れることができます。

ただし、生活福祉資金貸付制度でお金を借りることができるのは以下のケースのいずれかに限られます。

低所得者の定義が明確ではありませんが、おおよその目安は「市町村民税が課税されているかどうか」と考えてください。

なお、以下の人は本制度を利用できません。

既に様々な貸金業者からお金を借りて多重債務状態になっている場合は利用が難しいですが、「収入が低く生活が苦しい(借金をしようとしていた)」「お金を返すためにまた借入を繰り返そうとしていた」などという場合は、生活福祉資金貸付制度により事態が好転する可能性もあります。

生活福祉資金貸付制度の窓口は自治体の福祉課や社会福祉協議会なので、必要な人は相談に行きましょう。

また、住宅がない人の場合は「生活困窮者自立支援制度」を活用して住居確保給付金を受けられる可能性があります。

これは生活困窮者が住宅を確保するための資金を給付してくれるもので、都道府県又は市区町村の福祉担当部署で受け付けてもらえます。

参考:厚生労働省「生活福祉資金貸付制度」

上記のような方法で自力で返済できるならば良いですが、「すでに借金を滞納してしまい督促状が届いてしまった!」というケースや、「借金の返済は苦しいが各種制度の利用も難しく、滞納してしまいそうだ」というケースでは、「債務整理」が最も有効な解決策であることが少なくありません。

債務整理とは、その名の通り借金(債務)を整理し、返済の負担を合法的に軽減する手続きのことです。

弁護士などに代理人となってもらった上で債権者(お金を貸した側)と直接交渉したり、裁判所の許可を得たりして借金を減額・免除してもらうことができます。

特に真面目な日本人は、「借金から逃げるような気がして、債務整理をすることを後ろめたく思う」という方もいらっしゃいますが、裁判所は弁護士や司法書士へ依頼した上での債務整理を強く薦めています。

借金を返せなくなり苦しい思いをしているならば、債務整理の制度を適切に利用して、借金の早期解決を図ることが重要です。

個人の債務整理には、一般的に「任意整理」「個人再生」「自己破産」といった3つの種類があります。

これら3つの手続きとメリットについては、次の段落で詳しく解説いたします。

債務整理は「合法的に」かつ「無理のない範囲で完済できる範囲まで」借金を減額・免除できる借金減額制度です。

違法なものではありませんので、債務整理で借金を減らしても誰かに咎められたり刑罰を受けたりすることもありません。また、「債務整理をしたら一文無しになる」「自宅を追い出されて路頭に迷う」などということもないのでご安心ください。

債務整理は、正真正銘「根本的に借金問題を解決することができる制度」としておすすめができるものです。

では、債務整理の種類と、それぞれ「なぜ借金を減額できるのか?」をご説明します。

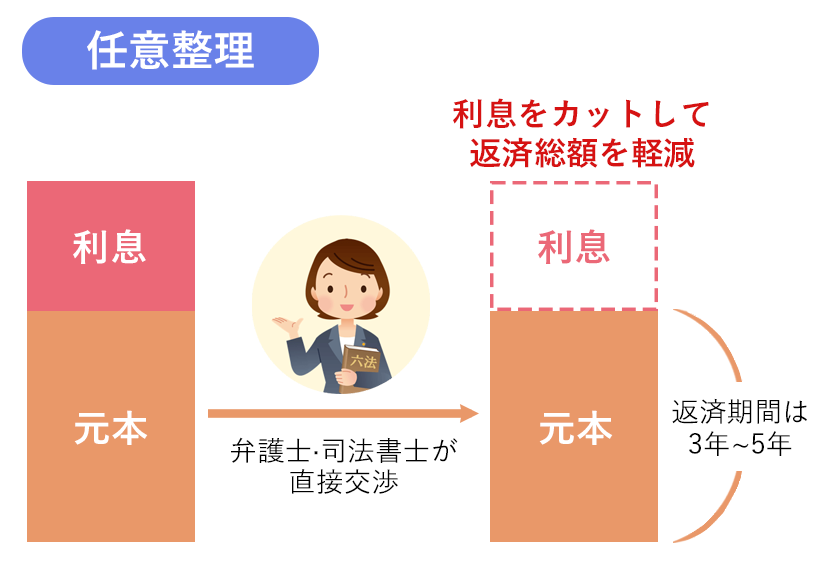

任意整理は、消費者金融や銀行、クレジットカード会社など、お金を借りている債権者と個別に交渉をして、借金(将来利息・遅延損害金)の一部免除をしてもらい、その後の分割払い(3〜5年)について合意することで、新たな返済計画で和解する手続きのことをいいます。

任意整理については複雑な仕組みがあるというわけではなく、裁判所を通さない任意の私的交渉で「今のままではどうしても返済を継続することができませんので、なんとか借金を減額してもらえないでしょうか」と債権者に直接お願いする手続きなのです。

利息を減らしたり、分割払いを認めたりしても、債権者側には何のメリットもないように感じます。

しかし、仮に債務者の借金がどんどん膨らんで「自己破産」をするしかないような状況になると、借金は全く返してもらえないことになり、債権者にとって大きなマイナスとなります。

それならば、任意整理に応じて多少の減額をし、できるだけ多くの返済を受けておいた方がいい、と債権者も考えるのです。

このような理由から、借金の理由や今後の返済計画について丁寧に説明をすれば、比較的多くの貸金業者が任意整理に応じてくれます。

しかし、任意整理で減額できるのはあくまで将来利息や遅延損害金の一部に限られますので、元本を減額しなければ完済が難しいような多額の借金については後述する個人再生や自己破産を検討するようにしましょう。

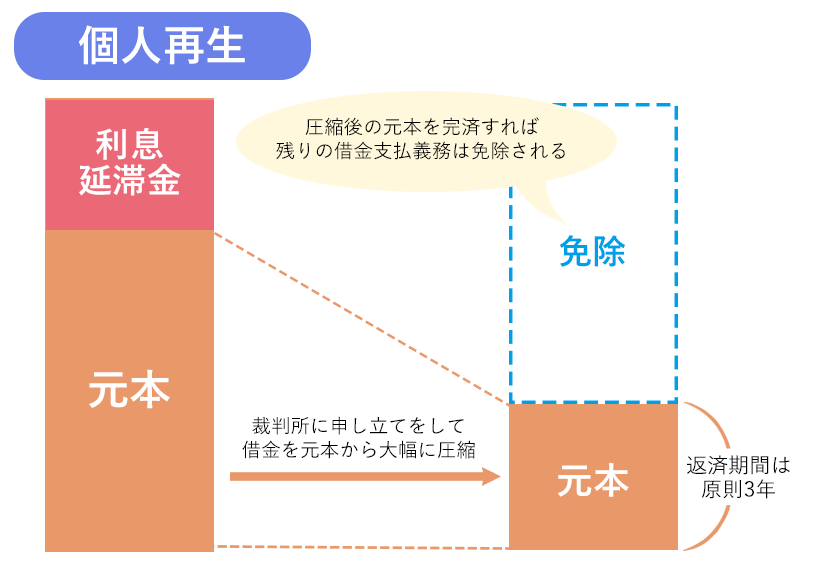

個人再生は、裁判所に申立をして借金を元本から大幅に減額してもらう手続きです。

正確には、借金の一部だけを原則3年(例外5年)かけて返済し、これを完済できた場合、残りの減額した借金について返済義務が免除されるという仕組みです。減額率は借金の総額や手持ちの資産額などにより変動しますが、おおよそ1/10~1/5の範囲内と考えられます。

個人再生の大きな特徴は、住宅ローンを支払い途中のマイホームを残したまま手続きができるという点です。

通常、裁判所を通す手続きでは債権者を平等に扱わなければならないため、住宅ローンも整理の対象となります。個人再生をすることでローンの返済を満額受けられないことになると、金融機関等のローン債権者は住宅を売却し貸付金を回収するため、住んでいた人は退去を余儀なくされてしまいます。

しかし、マイホームを失うことは生活の再建を目指す債務者にとって大きな痛手となるため、個人再生手続きでは、「住宅ローン特則」という特例を設け、これを利用することでマイホームを手元に残したまま負債の減額が可能となっています(住宅ローンについては従来通り全額支払い切る必要がありますが、分割払いのリスケジュールを受け入れてもらえる可能性もあります)。

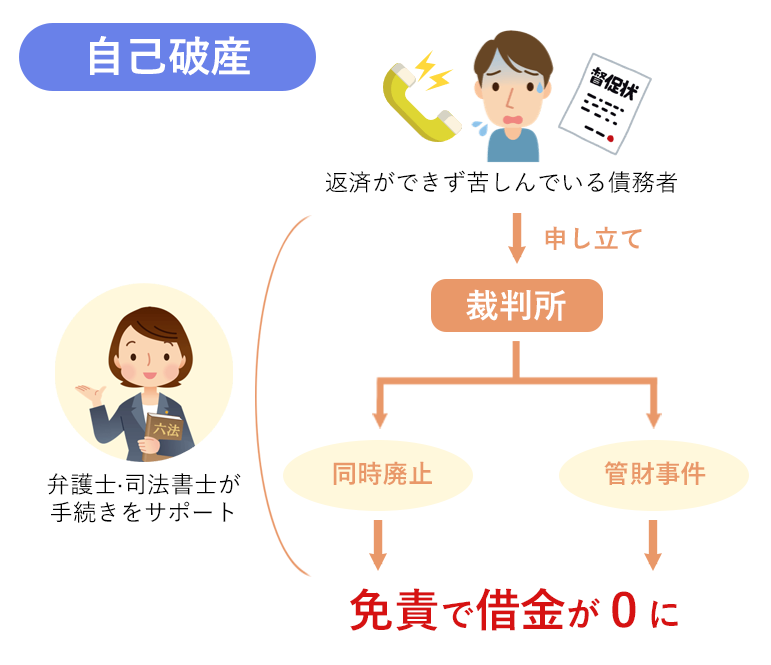

自己破産は、裁判所に申請して借金を「免除」してもらう手続きです(税金や保険料、養育費などを除く)。

自己破産の仕組みとして特徴的なのは、債権者(破産者)が多額の現金や預貯金、不動産、査定額の高い車やブランド品などのめぼしい財産を所持している場合、それが裁判所によって処分されることです。

没収した財産を売却してお金に換え、債権者へ平等に配当した上で、残った借金が0になります。

自己破産は「手持ちの財産で最大限の返済をしたので、残りの借金については免除となる」という仕組みなのです。

とはいえ、生活必需品や差し押さえ禁止の財産、99万円以下の現金などは手元に残せますので、自己破産後の生活に困ることはありませんのでご安心ください。

なお、債権者に分配するような資産を持っていない場合は、財産の処分なしに自己破産をすることが可能となります。

実際、自己破産が必要となるほとんどの債務者の方は高価な資産を持っていないため、自己破産で財産の処分を受ける人は全体の2割に満たないと言われています。

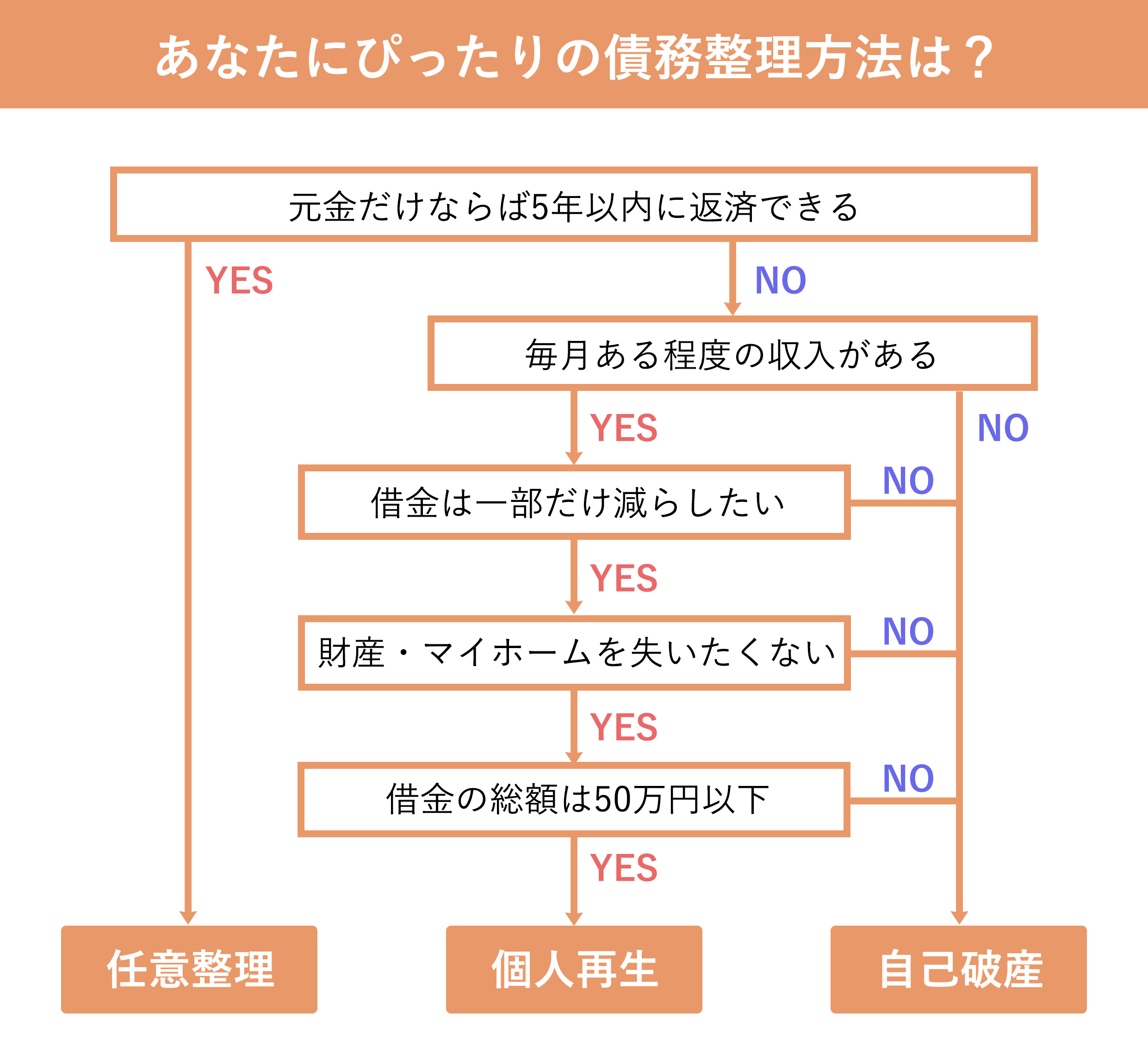

それぞれの債務整理方法にはメリットと注意点(デメリット)があり、いずれも一長一短ですので、どの手続きを利用するかを決定する際には、債務者の状況(借金の総額、現在の収入、手持ちの資産など)を分析した上で決定する必要があります。

よって、債務整理は独断せず、弁護士や司法書士に相談した上で最適な手続き方法を判断してもらうことが大切です。

以下は、各債務整理方法をおすすめできる・検討すべき人を箇条書きにしたものですが、これだけで「自分は任意整理ができる!」「自分には自己破産しかない!」と即断せずに、一度弁護士・司法書士にご相談ください。

| おすすめ・検討すべき人 | |

|---|---|

| 任意整理 | ・リボ払いなど借金の利息が高い人 ・財産を失いたくない人 ・保証人のついている借金がある人 ・返済を継続できるだけの収入がある人 |

| 個人再生 | ・借金の額が多い人(100万円以上) ・安定して継続的な収入がある人 ・住宅ローン返済中で自宅を失いたくない人 ・生命保険、車等の資産を残したい人 |

| 自己破産 | ・多額の借金がある人 ・収入がない、収入が低い人 ・生活保護を受けたい、生活保護受給中の人 ・処分されるような財産がない人 |

実は、以下のような理由から、債務整理は弁護士や司法書士に依頼をしなければ完遂は不可能とも言えます。

債務整理に強い弁護士・司法書士に依頼をすることで、債権者からの取り立て・督促、支払いがストップします。この上で、借金問題を失敗なく迅速に解決してもらうことができるため、精神的な負担はかなり少なくなるでしょう。

確かに、専門家に依頼すると費用はかかりますが、債務整理により「借金がなかなか減らない」「毎日の督促がきつい」といった精神的な苦しみから解放されます。

借金が減額されれば費用を加味しても大きなプラスになりますし、何より、あなたにとってデメリットが少ない最適な解決方法を弁護士が提案してくれますので、どうぞご安心ください。

さらに、弁護士に裁判所手続きのサポートをお任せすれば、書類の不備で申立てがやり直しになる・手続きに失敗するというリスクがなくなります。

「債務整理が得意」かつ「債務整理全般の経験が豊富」と謳っている事務所は、過去の業務で培ったノウハウがあるので、多くの案件にスムーズに対応してくれる可能性が高いです。

ぜひ、当サイトから依頼先事務所の候補をお選びください。

借金問題について長期的な財政難が続き完済が難しい場合には、然るべき機関や専門家に相談し、借金問題の根本的な解決を目指す必要があります。

当ポータルサイトがおすすめするのは弁護士や司法書士などの法律の専門家ですが、他にも以下のような相談窓口があります。

日本クレジットカウンセリング協会(JCCO)とは、クレジットや消費者ローンを利用して多重債務に陥った方々について、消費者保護の立場から公正・中立なカウンセリングを行っている機関です。

電話相談やカウンセリングは無料(通信量のみ)なので、お近くの相談室に赴いたり、電話相談してみたりするのも良いでしょう。

法テラス、正式には「日本司法支援センター」は、法的な問題や困難を抱える人々への助けの手を差し伸べる存在として、適切な法的アドバイスや専門家の紹介、法的制度の説明を行っています。

借金問題も、ここでの相談対象となります。

法テラスでは、直接弁護士との面談の機会が得られるだけでなく、経済的に困難な状況にある方のために、所定の基準を満たせば法的手続きの費用を支援・前払いする制度も提供しています。

直接法テラスに赴かなくても、資金的に厳しい状況で法テラスと提携する弁護士を選んで相談・依頼すれば、費用を抑えた上で代務整理手続きを進められることが期待できます。

債務整理で法テラスを利用する際に、無料相談や立て替え払いを利用できる条件は以下の3つです。

収入以外の上2つの条件は問題なく満たせることがほとんどでしょう。