任意整理に応じない業者とは?弁護士・司法書士に依頼すべき理由

この記事では、「任意整理に応じない業者への対処法」について解説します。任意整理に合意するかどうかは債権者の自由意志で…[続きを読む]

アイフルや他の消費者金融からの返済に困っている場合、債務整理が効果的な手段として考えられます。

債務整理(任意整理)を行えば、返済金額を減少させたり、返済期間を長くすることができる場合があります。これにより、借金問題を本質的に解決する道が開かれるかもしれません。

しかし、「本当に返済額を減らしたり、期間を伸ばしてもらえるの?」と疑問に思う方もいるでしょう。アイフルの借金を軽減することは実際に可能なのか?と不安に感じる方もいらっしゃいます。

本記事では、アイフルでの債務整理(任意整理)の手続きや内容について詳しく説明します。

目次

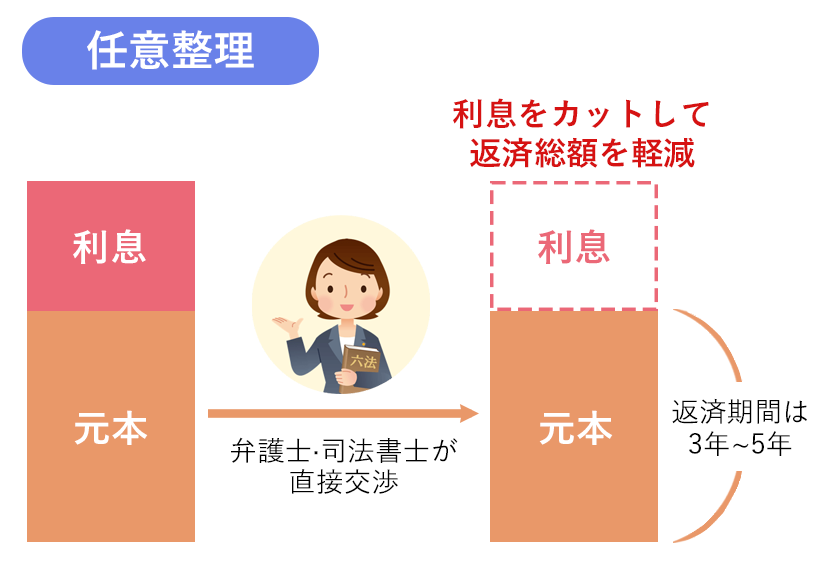

消費者金融や多重債務の問題に詳しい弁護士・司法書士などの専門家に相談すると、債務者の代理人となり、債権者と直接交渉をしてくれます。この交渉で返済額の減額、新たな分割払いの計画、返済期間の延長などについて債権者と合意を取り決めることを「任意整理」と言います。

債務整理には他にも「個人再生」や「自己破産」などの裁判所を通す手続きもありますが、日本においては「任意整理」が最も多く利用されている債務整理方法です。

アイフルなどの消費者金融から借りている借金が比較的少額(利息や遅延損害金が減れば支払っていけそうな程度)であったり、アイフル以外の他の債権者の数が多くなかったりするならば、手間も費用も少なくて済む任意整理が有効な解決方法となるでしょう。

しかし、現実問題としてアイフルは本当に任意整理を受け入れてくれるのでしょうか?

この答えは「YES」で、アイフルは条件こそ厳しいながらも任意整理に応じてくれる可能性はある業者になります。

結論から言うと、アイフルは将来利息の全部カットは難しく、ある程度利息の%を減らしてもらった上で分割返済をお願いするという形になることがほとんどです。

かつてはアイフルも任意整理に協力的な業者で、弁護士・司法書士を通して交渉の申し入れをすることで和解条件についてスムーズに話をすることができたのですが、近年はどんどん交渉条件が厳しくなっているようです。

とは言え、アイフルは任意整理に応じない業者ということではありません。

これまでの取引内容などによっては和解条件についてある程度厳しい条件が付される可能性も考え、債務整理の経験が豊富な弁護士に任意整理を頼めば、借金問題が大きく改善する可能性はあるでしょう。

「グループ企業全体の方針として任意整理の交渉に応じていない」という場合ではない限り、多くの消費者金融が任意整理に応じてくれるでしょう。

しかし、アイフルに限らず、以下のようなケースでは消費者金融が任意整理に応じないケースも考えられます。

特に、取引期間が短い(借りてから1年未満の)場合や、任意整理の直前に借金をしている場合、これまで一度も返済しておらず利息を払った実績がなかったりする場合は、任意整理の交渉に応じてくれない可能性が高いです。

アイフルならば、取引期間に応じて「○%までの利息カットならば応じる」「分割払いは○回以内」というラインを提示してくることもあります。借りてから5年未満ならば短期取引とされ、利息のカットはほとんど受け入れられない可能性もあります。

借金の返済が難しい場合、個人的にアイフルなどの債権者のサポートセンターへ連絡をして、一時的な収入の減少や急な出費などの説明をした上で分割払いや返済計画の延長を申し出ることも考えられます。

【アイフルの会員専用ダイヤル】

0120-109-437(平日9:00~18:00)

しかし、弁護士や司法書士のサポートを受けた上での任意整理ならば、上記のような申し入れよりも債務者に有利な条件で和解ができる可能性が高いです。

よって、借金問題は自力でどうにかするのではなく債務整理で解決をすることがおすすめなので、ここからはアイフルの任意整理について更に詳しく解説していきます。

借金を減額できる任意整理はメリットの大きな手続きですが、行う際には以下のような点に注意を払うべきです。

任意整理は専門的な知識と経験・ノウハウを必要とします。「借金問題に強い」「債務整理の経験が豊富」な信頼できる弁護士・司法書士を選び、適切なアドバイスを受けた上で任意整理に臨む必要があります。

任意整理の経験が浅い弁護士や司法書士だと、アイフルの場合は特に「思ったよりも利息が減らず、最終的には弁護士費用の方が高くついてしまった」という事態になってしまう可能性もあります。

誠実な事務所ならば事前に費用の見積もりや成功の見込みを説明してくれるため、任意整理で損をすることは基本的にないですが、専門家への依頼費用(弁護士費用・司法書士費用)については依頼前によく確認しておくことが必要です。

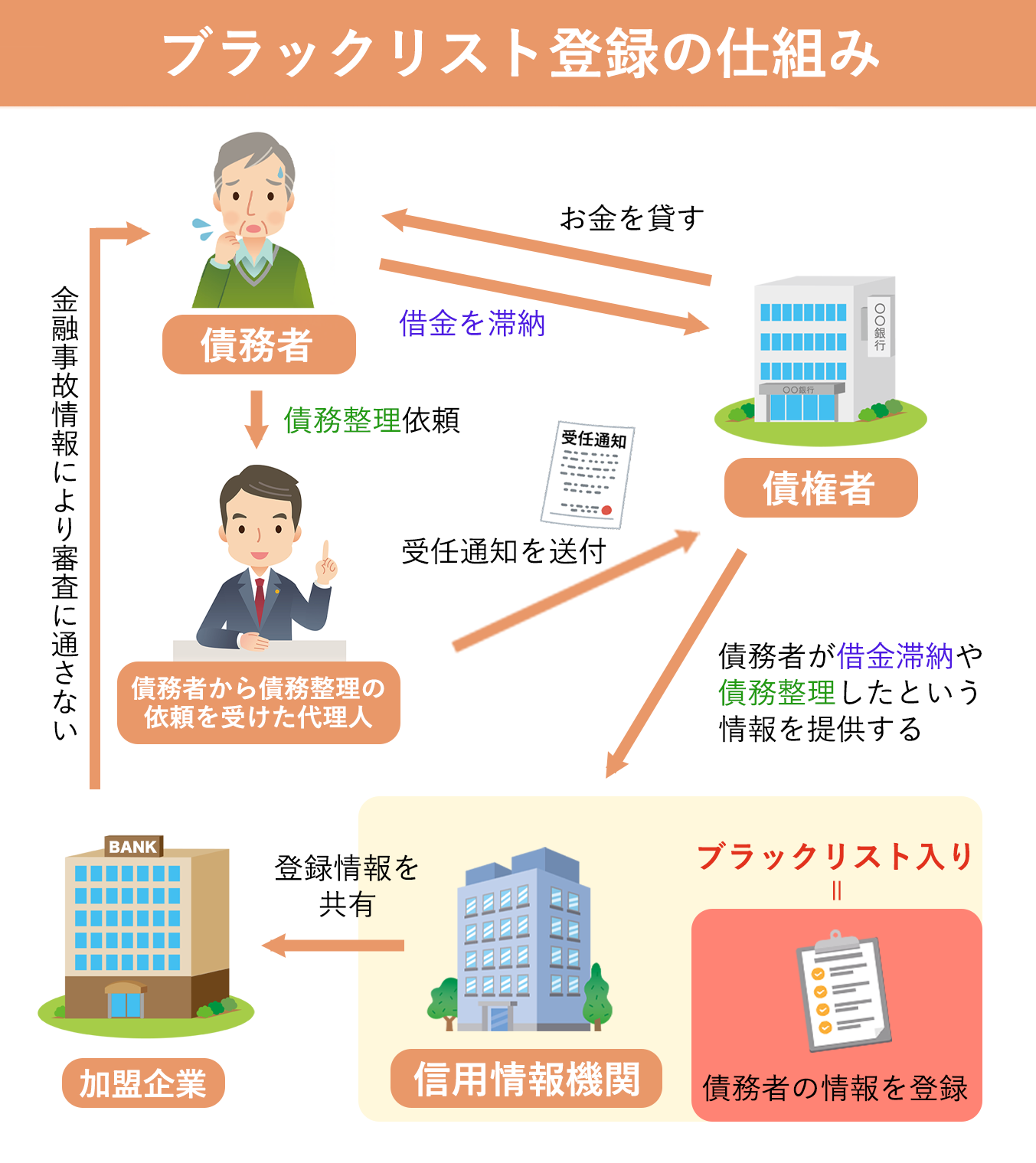

任意整理は信用情報機関に記録され、手続以降は新たなローンやクレジットカードの利用が一定期間難しくなります(=ブラックリスト入り)。

消費者が加盟会員会社のクレジットカードやローンなどを新たに利用したいと申請したら、加盟会員会社は、その消費者の信用力(支払い能力)を判断するために、信用情報機関に登録されている信用情報を確認します(=審査)。

ここで、過去に債務整理(任意整理)をした情報が確認されると「この人は過去にお金を返せなかったから、返済能力に問題があるだろう」として、審査を落としてしまうのです。

任意整理が理由でブラックリスト入りした場合、ほとんどの場合は任意整理後の完済から5年ほどで掲載情報が削除されます。

任意整理により借金が減額されることで、生活の安定は図れます。しかし、それに油断して浪費をしてしまっては本末転倒です。

任意整理後の生活習慣の見直しや節約も重要ですので、任意整理で合意した内容の返済を続けられるよう留意していきましょう。

アイフルの借金を任意整理する流れは以下の通りです。

債務者がすることといえば、弁護士・司法書士に依頼をして、「どのくらいならば支払っていけるか」を一緒に検討し、無理のない任意整理案を考えることです。アイフルとの交渉は弁護士・司法書士が進めてくれますので、その後は合意内容の通りに弁済をしていくだけです。

任意整理にどれくらいの期間がかかるのかは、相手方の交渉内容にもよりますのでまちまちです。多くの場合は3〜6ヶ月程度で依頼〜合意書の作成まで至りますが、アイフルとの交渉がスムーズに進めばこれよりも早く手続きが終わることもあります。

アイフルが任意整理の際に一方的な和解案を押し付けることはありません。しかし、アイフルとしても無条件に利息の減額を認めてくれるわけではなく、取引内容によっては和解条件が厳しくなるケースもあります。

以下の目安を覚えておくと良いでしょう。

24~60回の範囲になります。

通常ならば36~60回になるケースが多く、回数は借入の金額や本人の収入により変動します。

なお、取引期間が短いと24~48回程度までしか認められないこともあります。

しかし、任意整理後も将来利息をある程度つけて返済するならば、これ以上の分割も認められる可能性があります。

アイフルでは、将来利息について全てカットできることは少ないです。おおよそ3~6%程度の利息がついてしまう可能性が高いと覚えておきましょう。

特に、取引期間が5年未満などになると、これまで利息を回収できていないアイフルの損害が大きくなりますので、将来利息を16%ほど付加する必要が生じる場合もあります(この場合なら分割返済回数を増やしてもらえることがあります)。

将来利息がほとんど減らないと任意整理をするメリットも少なくなってしまうので、この場合は別の債務整理方法について弁護士などと相談してみる必要があるかもしれません。

なお、任意整理の和解日までの利息や遅延損害金は原則として支払う必要があります。和解までスムーズに漕ぎ着けるためにも、やはり専門家への依頼は必須です。

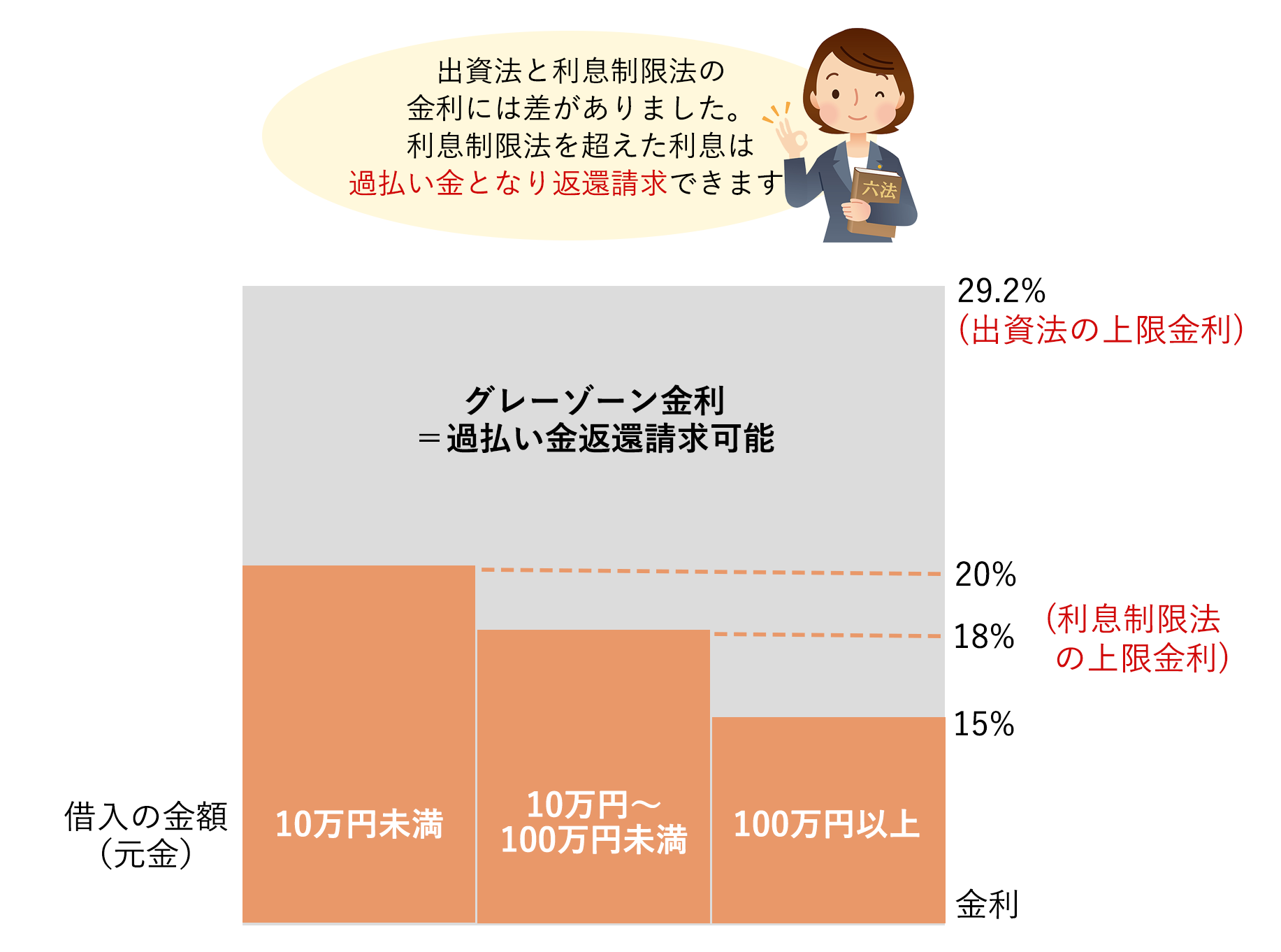

アイフルへの返済が長期に渡っているならば、過払金が発生している可能性も0ではありません。弁護士が債務者の債務の調査を行うことで過払金が判明することがあります(平成19年より前の取引がある場合)。

過払金は弁護士や司法書士の交渉により返還請求をすることができますが、場合によっては裁判が必要になったり、返還率が2〜4割程度に落ち着いてしまったりすることも多くあります。現在では5割程度の金額を勝ち取れることは稀でしょう。

最後に、アイフルの借金の任意整理を考えている方もおすすめの弁護士・司法書士をご紹介します。

消費者金融からの借金を任意整理した経験・実績が豊富な事務所をピックアップしていますので、ぜひ参考にしてみてください。

診断後は何度でも相談無料

診断後は何度でも相談無料

弁護士法人・響のメインオフィスは新宿にありますが、東京には更に2拠点(虎ノ門・立川)、他にも大阪・高松・福岡・沖縄と、計7つの拠点があります。

全拠点でオンラインや電話での面談も可能です。

さらに、債務整理に関する問い合わせ・相談実績が43万件以上あるのも特徴です。

「借金の負担を減らしたい(減額したい)」「負債が多額で全く払えないから免除してほしい」「過払い金を取り戻したい」など、あなたのニーズに合った解決方法を提案してくれるでしょう。

特に借金問題は家族や親戚、同僚に知られたくないという方も多いと思いますが、弁護士法人・響は「内緒で債務整理したい」というご希望にもできる限り配慮してくれます。

弁護士に依頼後は最短即日に返済がストップするため、精神的な負担も一気に改善されるでしょう。

事前予約で営業時間外でも弁護士相談が可能ですので、平日日中にお仕事をされている方でもお気軽にお問い合わせください。

消費者金融から借金をして、月々5万円を返済していました。

当時はバイト生活をしていたため、いくら頑張っても一向に返済のメドがたたず、とにかく毎月どうやって返済していこうかということで頭がいっぱいでした。借金が100万円と少額だったので弁護士さんが対応してくれるか不安でしたが、生活が苦しくなる前にと勇気を出して相談してみました。

弁護士さんから話を聞いてみると、自分と同じような状況で手続きをする人が多いことがわかったので、安心できました。

任意整理を行った後は、 月々の返済額を5万円から2万円に減らすことができました。

相談は何度でも無料で、今お金がなくても依頼可能です。

また、無理のない分割払いも可能となっておりますので、現在手元に資金がない方でもまずは一度無料相談をご利用ください。

| 相談内容 | 弁護士費用 |

|---|---|

| 法律相談 | 何度でも0円 |

| 任意整理 | 着手金:55,000円〜 解決報酬金:11,000円 |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

※上記費用は2022年9月時点のものです。

※上記費用は全て税込み価格です。

| 名称 | 弁護士法人・響 |

|---|---|

| 住所 | 〒169-0074 東京都新宿区北新宿2丁目21-1 新宿フロントタワー14階 |

| 受付時間 | 平日 9:00~18:00 診断・相談予約は24時間受付 |

| 定休日 | 土日祝 |

| 最寄り駅 | 東京メトロ丸ノ内線「西新宿駅」徒歩4分 東京メトロ丸ノ内線・都営大江戸線「中野坂上駅」徒歩8分 JR線「新宿駅」徒歩15分 |

業務歴10年以上の信頼と実績で、借金問題を解決します。

あなたが抱えるお悩みをしっかりと聞き取り、培ってきた豊富な経験値に基づいて最適な解決方法を提案してくれるでしょう。

「借金問題を解決するには、ご依頼者様に問題点の理解をしていただいた上で、最適な解決方法をご提案し、選択していただく必要があります。」とのことで、専門家と依頼者が二人三脚で解決への道筋を立てていくことを大事にしています。

所属する司法書士2名・行政書士2名が一丸となって、

相談は完全無料、着手金無料、後払い・分割払いにも対応しています。サラ金やクレジットカードの返済でお悩みの方がいらっしゃいましたら、是非一度ご相談ください。

HP上では、実際に依頼をした方からの口コミ(依頼者の声)が掲載されています。

「即日、取り立てが止まった」「主人に知られず解決できた」などの評判もありますので、現在借金で苦しんでいる方はお早めに相談することをお勧めします。

| 基本料金 | 11,000円~110,000円/1社 ※債務残高により増減 |

|---|---|

| 過払い金返還報酬 | 回収した過払い金額の22% |

| 名称 | ウイズユー司法書士事務所 |

|---|---|

| 住所 | 〒530-0044 大阪市北区東天満2-9-1 若杉センタービル本館7F |

| 受付時間 | 24時間電話受付 |

| 電話番号 | 0120-379-041 |

| 最寄り駅 | 地下鉄谷町線・堺筋線「南森町駅」 JR東西線「大阪天満宮駅」 ※9番口を出てすぐ |

全国主要都市8か所・海外1か所に事務所を展開している弁護士法人です。電話やメールのほか、チャット・LINEで全国から相談可能で、土日祝日も休まず営業しています。

男性弁護士・女性弁護士の両方が在籍しているため、どのような方にも安心してご相談いただけます。

弁護士法人プロテクトスタンスの債務整理に関する取扱実績は法人全体で12,000件以上です。これは、各拠点間が連携することにより、様々な法律問題に対してスピーディな対応が可能となっているからです。債務整理の実績について圧倒的な自信があるとのことです。

士業の総合リーガルグループとして、あなたの借金問題解決を最後までサポートしてくれます。

依頼者は生活費を工面するために借金をしていましたが、収入では毎月の返済が不可能なので自己破産するしかないと思いつめ、弁護士法人プロテクトスタンスに相談しました。本件を担当した弁護士が金融機関に取引履歴を開示させたところ、借入をしている3社のうち2社は大幅に減額できることが分かりました。

弁護士の任意整理交渉により、290万円まで膨らんだ借金が190万円まで減額(100万円減額)できただけでなく、長期の分割払いも認められ、10万円だった毎月の返済額を5万円まで減らすことができました。

| 解決金 | 55,000円/1社 |

|---|---|

| 減額報酬 | 減額分の11% |

| 名称 | 弁護士法人プロテクトスタンス・東京事務所 |

|---|---|

| 住所 | 〒100-0006 東京都千代田区有楽町2-10-1 東京交通会館10F |

| 受付時間 | 平日 9:00~21:00 土日祝 9:00~19:00 |

| 定休日 | なし |

| 電話番号 | 050-5447-7913 |

| 最寄り駅 | [JR山手線・京浜東北線]有楽町駅京橋口より 徒歩1分 [東京メトロ 有楽町線]有楽町駅D8出口より 徒歩1分 |

結論から言うと、アイフルは将来利息の全部カットは難しく、ある程度利息の%を減らしてもらった上で分割返済をお願いするという形になることがほとんどです。

かつてはアイフルも任意整理に協力的な業者で、弁護士・司法書士を通して交渉の申し入れをすることで和解条件についてスムーズに話をすることができたのですが、近年はどんどん交渉条件が厳しくなっているようです。

とは言え、アイフルは任意整理に応じない業者ということではありません。

これまでの取引内容などによっては和解条件についてある程度厳しい条件が付される可能性も考え、債務整理の経験が豊富な弁護士に任意整理を頼めば、借金問題が大きく改善する可能性はあるでしょう。

また、アイフルに限らず、以下のようなケースでは消費者金融が任意整理に応じないケースも考えられます。

特に、取引期間が短い(借りてから1年未満の)場合や、任意整理の直前に借金をしている場合、これまで一度も返済しておらず利息を払った実績がなかったりする場合は、任意整理の交渉に応じてくれない可能性が高いです。

アイフルでは、将来利息について多少なりともカットできることが多いです。一方で、任意整理の和解日までの利息や遅延損害金は原則として支払う必要があります。

取引期間が5年未満など短いと、これまで利息を回収できていないアイフルの損害が大きくなりますので、将来利息を16%ほど付加する必要が生じる場合もあります。

将来利息がほとんど減らないと任意整理をするメリットも少なくなってしまうので、この場合は別の債務整理方法について弁護士などと相談してみる必要があるかもしれません。

24~60回の範囲になります。

通常ならば36~60回になるケースが多く、回数は借入の金額や本人の収入により変動します。

なお、取引期間が短いと24~48回程度までしか認められないこともあります。

しかし、任意整理後も将来利息をある程度つけて返済するならば、これ以上の分割も認められる可能性があります。