債務整理とは?メリット・デメリットと3種類の手続き方法をFPが解説

「誠実に借金の返済を続けているのに元金がほとんど減らず完済の目途が立たない」「毎月の返済ができず、借金を返すためにま…[続きを読む]

「夫51歳、私50歳、子供は28歳の息子と24歳の娘です。私の両親と同居して今年の7月で住宅ローン(月々6万円)が終わりますが、私名義の個人ローンが約400万円あります。」

このような「借金をどうすれば良いか?」という相談がインターネット上にも寄せられている通り、50代で借金の返済に行き詰まってしまう方は少なくありません。

マイホームや車の購入などで借金をする方は多いですが、50代になるとその返済もある程度進んでいるケースがほとんどです。

しかし、借金額は少なくなっているものの、今もなお完済が遠く借金地獄に陥っているケースが見受けられます。

50代となると定年も近く、老後資金が不安になることでしょう。

借金問題は必ず解決できますので、現在借金で悩んでいるならば、将来のためにも早めに解決に向け動き出すことが重要です。

この記事では、借金地獄だ!と感じている50代の方に向けて、借金の平均額や借金地獄から抜け出す方法を解説していきます。

目次

「借金」にマイナスのイメージを持っている方は多いですが、何も借金をすること自体が全て悪というわけではありません。

マイホームや車の購入でローンを組むことも、クレジットカードを使ったショッピングで翌月のお金を払うことも借金の一種です。人生で一度も借金をしない人というのはほとんどいません。

例え借金をしても、それが計画的な借入で、毎月の返済によりしっかりと元金が減っているならば大きな心配は要りません。

問題なのは、その借金について「借金地獄」と言えるほどに返済が困難になってしまっていう状況です。

借金地獄、あるいは借金が「ヤバい」状態にあると言えるのは、以下のような状況が考えられます。

上記の「借金地獄」の基準はいずれも具体的な数字がなく抽象的なものですが、具体的に借金の金額が「ヤバい」と言える収入に対する比率を考えてみます。

一般的に言われているのは、「年収の3倍を超える借金は危険」というものです。

これは、貸金業法が定める「総量規制」に沿った考え方です。多重債務者が深刻な社会問題となっている中、返済能力を超えた借入・貸し過ぎを防止する目的で、2010年から施行されています。

総量規制では、貸金業者に年収の3分の1を超える貸付を禁止しています。つまり、貸金業法という法律から見ても、年収の3倍超える借金は危険であると考えられているのです(※貸金業法の制約を受けない銀行ローンなどは総量規制の対象外ですので、年収の3倍を超える住宅ローンなどを組むことができます)。

例えば、国税庁の「令和3年分民間給与実態統計調査」によると、50〜59歳の平均年収は520万円〜539万円程度です。この3倍を超える借金となると、1,560万円〜1,617万円となります。

1500万円を超える借金となると高額に思われますが、50代まで仕事を続けそれなりの収入を得ているならば、ある程度高額の借金でも自力完済できる可能性はあるのです。

とはいえ、これは単身世帯or二人以上世帯か、子供が自立しているかなど、個別事情により状況が変わってきます。

「自分の借金は年収の1/3以下だからまだ頑張れる!」と無理をする必要はないので、「借金まみれで辛い」とご自身が感じるならば、一度誰かに相談することを検討してください。

令和4年に行われた金融広報中央委員会の「家計の金融行動に関する世論調査」によると、50代で借金を抱えている割合は、単身世帯で19.9%、二人以上世帯で25.7%でした。

やはり、二人以上世帯では車やマイホームを購入する機会が増え、また子どもがいれば学資ローンを組むケースもあるでしょうから、借金がある人の割合は大きくなるようです。

上記の調査では、単身世帯の50代の借入の目的で最も多いのが「日常の生活資金」で52.1%でした。この傾向は全年代を通して共通であり、日本人全体が生活費の不足に苦しんでいることが分かります。

日常の生活資金に次ぐのは「耐久消費財の購入資金」「住宅の取得または増改築などの資金」ですが、これらはいずれも15%前後となっていますので割合で言えばかなりの差が出ます。

一方、二人以上世帯で最も多い借入の目的は「住宅の取得または増改築などの資金」、つまり住宅ローンやリフォームローンで、その割合は52.5%です。

一方、「日常の生活資金」は18.6%となっており、世帯の状況で借入理由は大きく異なることになります。

いずれにせよ、50代で浪費・ギャンブルなどを理由に借金地獄となる割合は少なく、ほとんどの方が生活費やローンなどでやむを得ず借入をしていることになります。

必要資金を計画的に借りるのであれば借金地獄にまでは陥らないのが通常と思われるかもしれませんが、借金地獄になる人には以下のような特徴があるケースが多いようです。

ここで再び、金融広報中央委員会の「家計の金融行動に関する世論調査(令和4年)」を見てみましょう。

50代の借金平均額(借入金残高)は以下の通りです。

単身世帯:平均318万円、中央値100万円

二人以上世帯:平均1,150万円、中央値900万円

(中央値=借入額を少ない順から並べて中位に位置する人の借入額))

また、単身世帯で最も多い借金額の割合は単身世帯が50万円未満で27.4%、二人以上世帯が1,000~1,500万円未満で14.4%でした。

二人以上世帯の借入目的の50%以上が「住宅の取得または増改築などの資金」であることを考えると、二人以上世帯の借金額が跳ね上がるのは「住宅ローン残高が高額であるから」でしょう。

50代になると住宅ローンもある程度支払い進めているはずですから、〜1,500万円未満という割合が最も多くなっていると思われます。

単身世帯の借金の中央値も加味して考えると、住宅ローンを除いたその他の借入額の平均は50万円〜200万円ほどがボリュームゾーンと思われます。

50代の借金の実情は世帯の状況により大きく異なりますが、いずれにせよ「生活やマイホームの支払いなどの必要経費に苦しむケースが多い」ということには変わりありません。

少し頑張って節約をすれば借金を完済できるという状態ならば問題ありません。しかし、最初の段落で述べたような「借金地獄」と言える状況に苦しんでいるならば、一日でも早く解決策を模索して動き出すことが重要です。

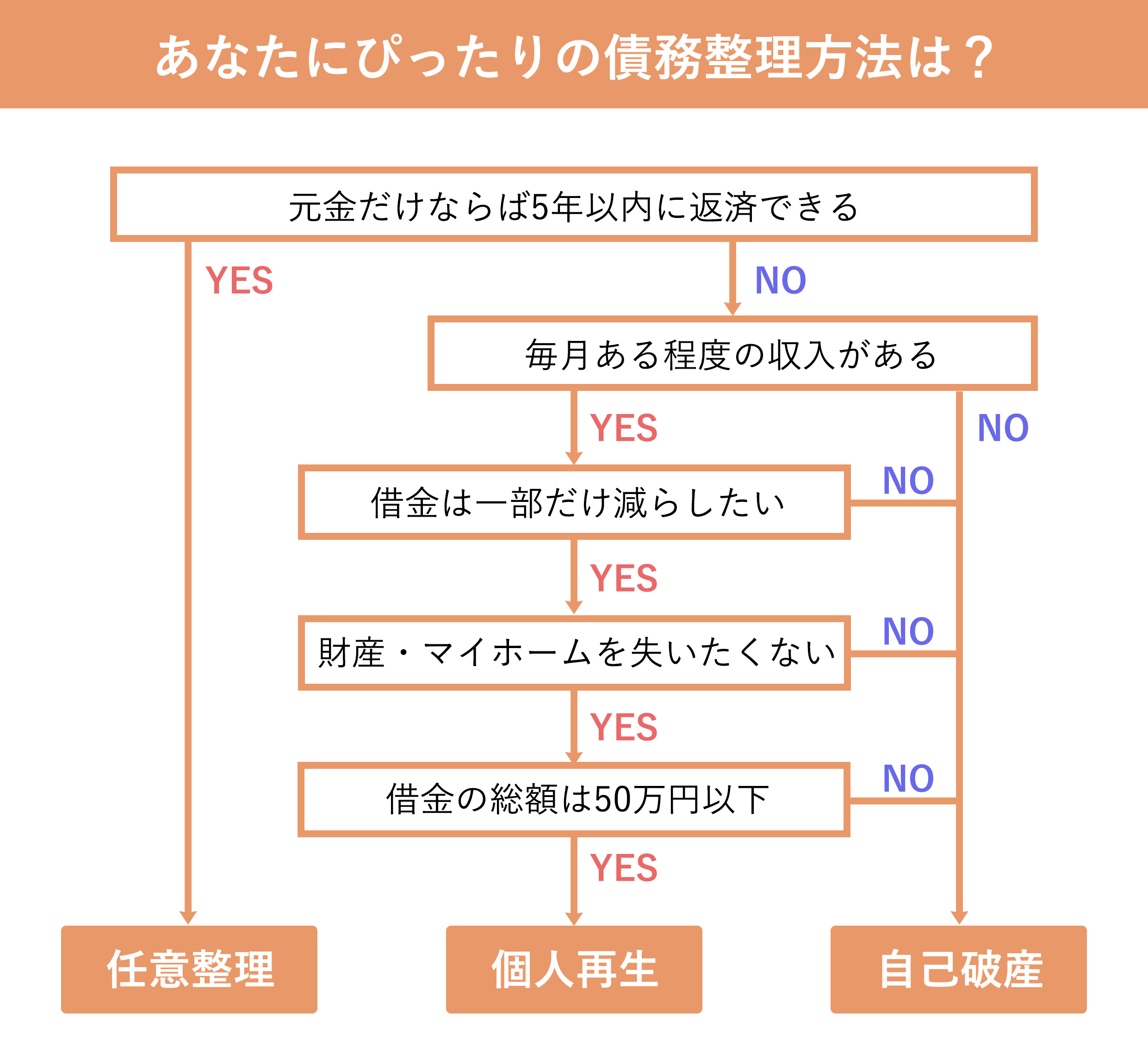

「定年までに毎月いくら払えば借金が完済できるのか」「計画的な返済をしている住宅ローンを除いた時、残りの借金はいくらなのか」等を確認した上で、どうしても自力返済は難しいと感じるならば、弁護士・司法書士などに借金問題について相談することをお勧めします。

弁護士・司法書士は法律の専門家であり、借金問題を解決する「債務整理」に関する幅広い知識と経験を持っています。これにより、個々の状況に適した最適な解決策を提案できます。

債務整理手続きでは、債権者と個別に交渉をして利息をカットしたり、裁判所を通じて借金を元本から減免したり、返済計画をリスケジュールしたりと、様々な方法で借金問題を解決できます。

例えば、任意整理では弁護士・司法書士は債権者との交渉を代行してくれます。専門家が代理人として交渉することで、より有利な条件での和解が可能になることもあります。

自己破産や個人再生などの法的な手続きを行う場合、弁護士はこれらの裁判手続きについても適切にサポートし、必要な書類の準備や提出まで請け負ってくれます。

弁護士・司法書士は、あなたの借金額、借入先、収入・支出、手持ちの資産などを考慮して、実現可能な返済計画を提案してくれます。

「マイホームを守ったまま他の借金だけを減額する」「保証人や家族に迷惑を変えずに借金の負担を減らす」ということも可能なケースがありますので、ぜひ一度相談してみてください。

【50代男性|何年も前の借金について時効が成立】

会社名義の借金を請求する手紙が弁護士から届きましたが、それまで支払ったことはありませんでした。そこで弁護士に相談したところ、時効にかかっているということで援用の手続をしていただきました。法人の借金でしたが、時効を援用することで債務が消滅しました。

弁護士よりコメント:時効は事情によってリセットされることがあるので、そういった事情がないか法律家の視点で確認する必要がありました。ご依頼者様から聞き取り調査などを行い、後日先方の弁護士まで電話連絡をして時効がリセットされる事情がないことを確認し、借金の消滅にいたりました。

※関総合法律事務所の解決事例