任意整理に応じない業者とは?弁護士・司法書士に依頼すべき理由

この記事では、「任意整理に応じない業者への対処法」について解説します。任意整理に合意するかどうかは債権者の自由意志で…[続きを読む]

レイク(新生フィナンシャルカードローン・旧レイクALSA)は、「WEB申し込みをすれば初回契約の翌日から60日間利息0円」「WEBからの申し込みで最短25分融資」といったキャンペーンを展開し、初めての利用者でも手軽に資金を借りることができる大手消費者金融のサービスです。その手軽さから、一度お金を借りると継続的に利用してしまう人も多いようです。

レイクでの借入を返済できなくなった際、滞納が続けば督促・取り立てや遅延損害金の発生のみならず、強制解約、一括請求、法的措置など多くのデメリットが発生します。

さらに借金を重ねることで問題は拡大しますので、遅延が続く場合や返済の見込みが立たない場合は、弁護士や司法書士に相談して債務整理を考えるのが良いでしょう。

本記事では、レイクにおける債務整理(任意整理)の和解条件、注意点に関して詳しくご紹介します。

目次

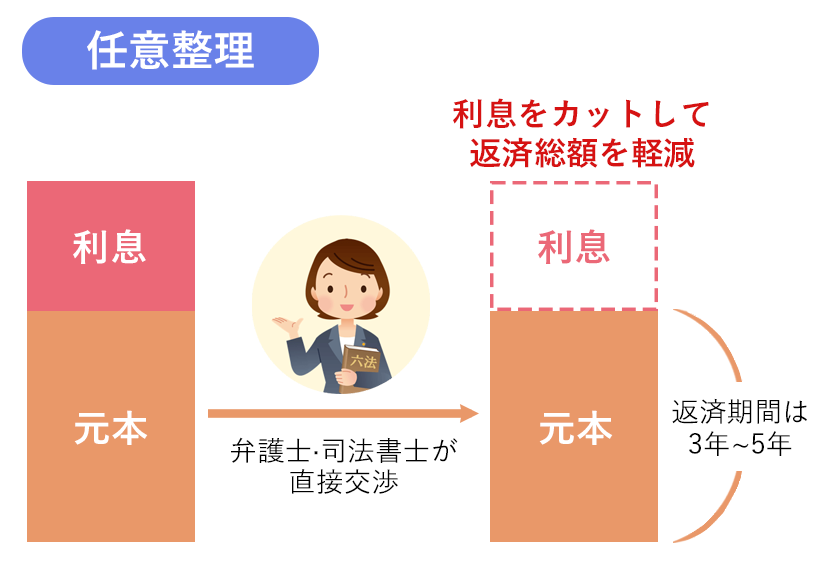

「任意整理」とは、借金を合法的に整理する「債務整理」手続きのうちの1つです。債務者が自己の負債を整理するために、債権者と直接交渉して借入金の返済条件(利息、返済期間)を再設定する手続きです。

裁判所などの公的機関を通じずに、私的に行う手続きであるため「任意」整理と呼ばれます。

任意整理では、借りたお金の一部(将来利息など)をカットする、返済を3年〜5年程度の長期分割払いにするといった返済条件の再設定が可能です。

しかし、交渉をする債権者側の合意が必要なため、レイクが反対する場合には整理ができないことになります。

こう聞くと、「借金の減額なんてレイクは応じないのでは」「金利のカットに反対されるのでは」と不安になる方が多いかと思いますが、実際にはレイクは任意整理に協力的で、現実的な返済計画を提示さえすれば任意整理に応じてくれるケースがほとんどです。

しかし、債権者との直接交渉には交渉力や法律知識が求められるため、専門家(弁護士・司法書士など)に依頼する必要があります。

素人の方が自力で交渉を試みても、レイクは任意整理に応じてくれないでしょう。

任意整理は、債務者の借入状況(負債額・取引期間)や経済状況、債権者との関係性などにより適否が決まります。

よって、任意整理が厳しいと言えるかどうかはかケースバイケースなのですが、レイクは比較的柔軟に任意整理ができると考えて良いでしょう。

例えば、レイクは債務者にとって無理な和解条件を提示してきたり、一方的な和解案を押し付けてくることはありません。

場合によっては5年以上の長期分割を認めてくれたり、将来利息を全額カットしてくれたりすることもあるようです。

これは、レイクはバックに新生銀行がついているため、経営・資金面でも安定しているのが理由と思われます。

よって、他の消費者金融や貸金業者よりも任意整理が厳しいということは基本的にありません。

そんなレイクでも、任意整理に応じないケースや、合意の条件が厳しくなるケースがあります。

これらに総じて言えるのは、「任意整理に応じてもレイク側の利益がない」ということです。

取引期間が短くこれまでに利息や遅延損害金を回収できていないのならば、レイクが任意整理に応じるメリットはありません。

また、レイクは比較的早期に訴訟を提起する消費者金融として知られており、既に法的措置や財産の差し押さえに移行しているならばそのまま債権を回収できるため任意整理に応じるメリットはなくなります。

さらに、過去に任意整理でレイクの借金を整理しているならば、二度あることは三度あると思われて整理に応じてもらえないのは仕方ないと言えるでしょう。

上記のようなケースを除き、レイクは任意整理に協力的です。

しかし、レイクの借金を任意整理する際にはいくつかポイントがあります。

任意整理はあくまで債権者(レイク)の合意が必要となるため、双方が納得しないと整理は不成立となります。裁判所を通さない手続きだとしても専門知識や交渉スキルが必要となるため、弁護士や司法書士に依頼することが一般的です。

自分で任意整理を行う場合は、債権者との交渉が難しいことを理解しておく必要があります。

任意整理を行ったという事故情報は「信用情報機関」に登録されます。これにより、一定期間(任意整理後の完済から5年間)新たな借入が難しくなります。

任意整理が終わった後にお金を借りたりクレジットカードを作ろうとしたりしても、一定期間は審査に落ちてしまうというのを理解しておくことが大切です。

また、一度レイクの借金を任意整理すると社内に記録が残るため、レイクからの借入は永久にできないと考えておくべきです(社内ブラック)。ブラックリストから削除された後に再度借入をしたい場合は、レイク以外の他社の利用を検討しましょう。

任意整理後も引き続き借金を返済していく必要があるため、任意整理後の返済案を作る際には現実的な生活設計を心がけ、無理のない範囲での返済計画にすることが重要です。

この点でも、借金問題の経験豊富な弁護士や司法書士に返済計画案の作成を手伝ってもらう必要があるでしょう。

もちろん、任意整理中も節約を心がけるようにしましょう。

弁護士・司法書士への依頼から任意整理の合意書の締結まではおおよそ3〜6ヶ月かかり、任意整理後の分割払いは原則として3〜5年程度続くことが多いでしょう。

任意整理は、おおよそ以下のような流れで進んでいきます。

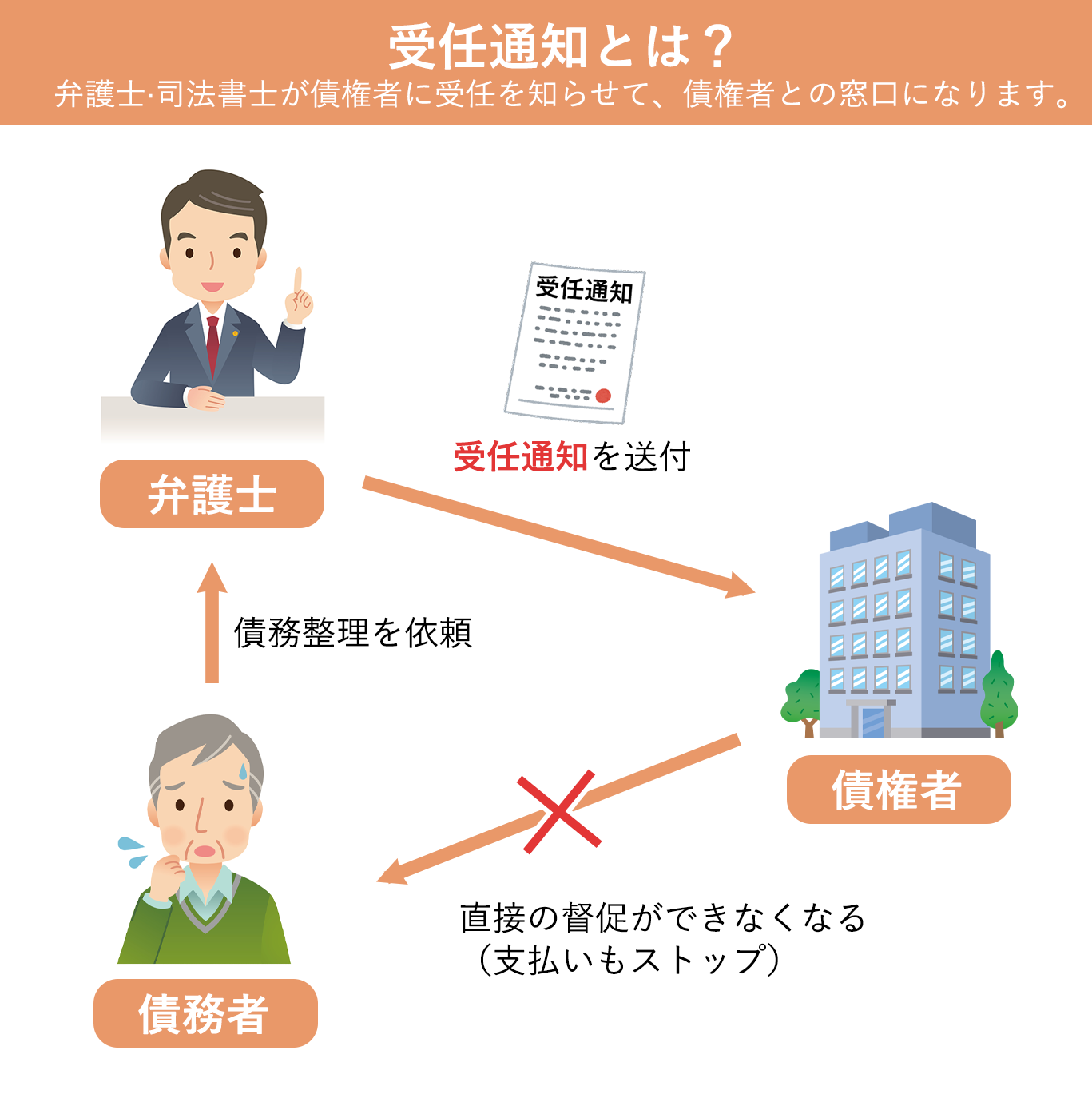

任意整理をする際には、まず専門家(弁護士や司法書士)に依頼します。

相談・依頼の際には、債務の状況、収入や支出などあなたの経済状況、これまでの返済履歴・取引履歴などの詳細情報を提供するとスムーズでしょう。

依頼を受けた弁護士・司法書士は、レイクなどの債権者に受任通知を送ります。

これにより債権者からの督促・取り立てはストップし、支払いも一旦する必要がなくなります。

専門家は収集した書類を基に、債務の全体像を把握し、任意整理の計画を立てます。

「レイクに対してどのような交渉を行うか」「返済の計画はどうするか」などを専門家と一緒に考えていきましょう。

レイクに対して、債務の減額(利息・遅延損害金のカット)、返済計画のリスケジュールなどの提案を行います。

この交渉は専門家が行いますので、債務者の方が直接債権者とやり取りする必要はありません。

レイクが提案内容に同意すれば、新たな返済計画が成立します。その後は新たな返済計画に基づいて返済を開始します。

なお、合意が成立した際には、必ずその内容を書面にしてもらい、双方で署名・捺印するようにしましょう(=合意書)。任意整理は裁判所を通さない手続きであるため、これがないと後々トラブルになる可能性があります。

このように、任意整理をスムーズに行うには、専門的な知識と交渉力を持つ弁護士や司法書士に依頼することが必須と言えます。

先にも述べましたが、任意整理は債務者の借入状況(負債額・取引期間)や経済状況、債権者との関係性などにより適否が決まりますので、「レイクと任意整理の交渉をしたら必ずこういう結果になる」とは言えません。

とはいえ、レイクは比較的柔軟に任意整理ができると考えて良いため、「厳しい若い条件を突きつけられたらどうしよう…」と必要以上に不安がる必要はありません。

レイクの和解条件の傾向としては、以下のような特徴があります。

このように、60回以上の分割払いや将来利息の全額カットに応じてくれる消費者金融は減ってきているため、レイクは比較的好意的に任意整理に応じてくれるのが現状と言えます。

(もちろん、これまでの取引内容が悪い場合は、分割払いが短期になったり将来利息を一部支払う必要が生じたりします。)

なお、レイクは借金の滞納に対する措置が比較的早いことで知られていますが、任意整理についても早期の解決を迫るケースがあります。

任意整理を専門家に依頼後、もたもたしていると訴訟を提起されてしまうこともありますので、多重債務でレイク以外の借金についても整理するケースなどで任意整理に時間がかかる可能性がある方は要注意です。

借金問題は案外複雑であり、また心理的な負担も大きいものです。そのため、自己判断だけで進めるよりも、信頼できる専門家に相談し、適切なアドバイスを受けることが重要です。

弁護士や司法書士ならば、任意整理だけでなく自己破産や個人再生など、他の債務整理手段も考慮に入れて最適な解決策を検討・アドバイスしてくれるでしょう。

複数の法律事務所(法務事務所)に相談してみた上で、あなたが自分でぴったりと思える弁護士・司法書士に依頼することをお勧めします。

診断後は何度でも相談無料

診断後は何度でも相談無料

弁護士法人・響のメインオフィスは新宿にありますが、東京には更に2拠点(虎ノ門・立川)、他にも大阪・高松・福岡・沖縄と、計7つの拠点があります。

全拠点でオンラインや電話での面談も可能です。

さらに、債務整理に関する問い合わせ・相談実績が43万件以上あるのも特徴です。

「借金の負担を減らしたい(減額したい)」「負債が多額で全く払えないから免除してほしい」「過払い金を取り戻したい」など、あなたのニーズに合った解決方法を提案してくれるでしょう。

特に借金問題は家族や親戚、同僚に知られたくないという方も多いと思いますが、弁護士法人・響は「内緒で債務整理したい」というご希望にもできる限り配慮してくれます。

弁護士に依頼後は最短即日に返済がストップするため、精神的な負担も一気に改善されるでしょう。

事前予約で営業時間外でも弁護士相談が可能ですので、平日日中にお仕事をされている方でもお気軽にお問い合わせください。

任意整理の解決事例:37歳男性 派遣社員

消費者金融から借金をして、月々5万円を返済していました。

当時はバイト生活をしていたため、いくら頑張っても一向に返済のメドがたたず、とにかく毎月どうやって返済していこうかということで頭がいっぱいでした。借金が100万円と少額だったので弁護士さんが対応してくれるか不安でしたが、生活が苦しくなる前にと勇気を出して相談してみました。

弁護士さんから話を聞いてみると、自分と同じような状況で手続きをする人が多いことがわかったので、安心できました。任意整理を行った後は、 月々の返済額を5万円から2万円に減らすことができました。

相談は何度でも無料で、今お金がなくても依頼可能です。

また、無理のない分割払いも可能となっておりますので、現在手元に資金がない方でもまずは一度無料相談をご利用ください。

| 相談内容 | 弁護士費用 |

|---|---|

| 法律相談 | 何度でも0円 |

| 任意整理 | 着手金:55,000円〜 解決報酬金:11,000円 |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

※上記費用は2022年9月時点のものです。

※上記費用は全て税込み価格です。

| 名称 | 弁護士法人・響 |

|---|---|

| 住所 | 〒169-0074 東京都新宿区北新宿2丁目21-1 新宿フロントタワー14階 |

| 受付時間 | 平日 9:00~18:00 診断・相談予約は24時間受付 |

| 定休日 | 土日祝 |

| 最寄り駅 | 東京メトロ丸ノ内線「西新宿駅」徒歩4分 東京メトロ丸ノ内線・都営大江戸線「中野坂上駅」徒歩8分 JR線「新宿駅」徒歩15分 |

これまでに5,000件を超える債務整理案件を取り扱ってきた豊富なノウハウを持つ法律事務所です。

全国10ヶ所に事務所を展開し、多くの弁護士が在籍する事務所という特徴を活かし債務整理に強い専門家がチーム体制で迅速に事件を解決します。

ネクスパート法律事務所がサポートできる領域は、書類の作成・提出、債権者との交渉・裁判所への出廷など多岐に渡ります。

必要な手続きを迅速かつ正確に進めてくれますので、どうぞ安心してお任せください。

弁護士に依頼した直後から債権者への支払いはストップしますし、その後は弁護士のサポートのを受けながら債務整理で合法的に借金を減額することができます。

解決事例:任意整理で毎月の支払額を6万円→3.3万円に減額

生活費により総額200万円の借金を抱えていた方から、「就業形態の変更により減収が見込まれるため、借入先への弁済が継続できない」という相談を受けました。減収して弁済ができなくなる前に借金を整理したいというご依頼でした。

弁護士は、将来的な収入見込みを確認し、借入額と毎月の返済額、その他生活に必要な支出から、減収後の返済可能額を概算しました。

任意整理による生活の立て直しは十分に可能と判断できたため、借入先の各社に対する新たな支払いスケジュールを作成・提示しました。交渉の結果、経過利息の一部及び将来利息のカットと、返済金額の縮小を内容とする和解が成立しました。

結果として毎月の支払額は6万円→3.3万円に減額されました。

借金に関する相談を何度でも無料としています。

手続きの内容や費用面に納得がいくまで、何度でもお気軽にご相談ください。

また、毎月3万円〜の分割払いにも対応していますので、費用面の心配はせずまずは一度ご相談ください。

| 着手金 | 44,000円〜/1社 |

|---|---|

| 成功報酬 | 22,000円〜/1社 |

| 名称 | ネクスパート法律事務所 |

|---|---|

| 住所 | (東京本店)〒104-0031 東京都中央区京橋2-5-22 キムラヤビル7階 |

| 受付時間 | 毎日 9:00〜21:00 |

| 定休日 | なし |

| 電話番号 | 050-5447-7931 |

平日も夜9時まで営業中

平日も夜9時まで営業中

2007年の事務所設立以来、23万件以上の相談実績を誇っています(※2018年2月末現在)。

数多くの借金問題を解決してきた実績・ノウハウをもとに、「家族や職場に内緒で解決したい」「マイホームに住み続けたい」などというというニーズを満たすべく、認定司法書士がひとりひとりに合った解決方法を提案してくれます。

任意整理での早期解決を望む場合には、和解を最優先とするケースもありますが、アヴァンス法務事務所では、依頼者の心情と生活に寄り添い、より良い解決策を模索します。

アヴァンス法務事務所は、「安易な和解」を良しとせず、最近の判例の動向や、法律改正、金融会社の経営状況などを多角的に考慮した上で、最善の方針を提案してくれるのです。

5ch(旧2ch)やTwitter、知恵袋などのインターネット上では、「電話でとても詳しく教えてもらった」「督促や取り立てが止まった」「任意整理の対応が早かった」「無料相談して紳士に対応して頂き解決案考えて下さりとてもよかったです。(引用元:Google口コミ)」など、良い口コミ・評判が多数見受けられます。

特に、電話対応の親切さや、迅速な対応・サポート内容に関して良い評価を得ているようです。

| 着手金 | 11,000円〜/1社 |

|---|---|

| 成功報酬 | 11,000円〜/1社 |

| 減額報酬 | 減額分の11% |

| 名称 | アヴァンス法務事務所 |

|---|---|

| 住所 | 〒541-0041 大阪市中央区北浜2丁目2-22 北浜中央ビル3F |

| 受付時間 | 平日 9:30~21:00 土日祝 9:30~19:00 |

| 定休日 | なし |

レイクの借金を返せなくなった場合、滞納を続けると様々なデメリットが生じます。

返済のための借入はさらに問題を拡大させるだけですので、完済の目処が立たないならば弁護士や司法書士に依頼をして債務整理(借金を合法的に整理する方法)をするのが有効でしょう。

個人の債務整理には、大きく分けて以下の3つの種類があります。

債務整理の依頼を受けた弁護士・司法書士は、レイクなどの債権者に受任通知を送ります。

受任通知を受けた債権者は、それ以降債務者本人に直接督促ができず、弁護士・司法書士を通して連絡を行わなければならなくなり、取り立て・督促が止まります。

これを破ると貸金業法違反となってしまい、2年以下の懲役または300万円以下の罰金といった重い罰則があります。

これにより、債権者は債務者本人に督促ができないのです。

レイクは比較的柔軟に任意整理ができると考えて良いため、「厳しい若い条件を突きつけられたらどうしよう…」と必要以上に不安がる必要はありません。

レイクの和解条件の傾向としては、参考までに以下のような特徴があります。

このように、60回以上の分割払いや将来利息の全額カットに応じてくれる消費者金融は減ってきているため、レイクは比較的好意的に任意整理に応じてくれるのが現状と言えます。

(もちろん、これまでの取引内容が悪い場合は、分割払いが短期になったり将来利息を一部支払う必要が生じたりします。)

診断後は何度でも相談無料

診断後は何度でも相談無料