借金のブラックリストとは?掲載デメリットと掲載期間を解説

債務整理をすると「ブラックリスト」に掲載されてしまいますが、その影響を正しく理解すれば決して怖いものではありません。…[続きを読む]

レイク(新生フィナンシャル株式会社)のような消費者金融での返済が滞ると、延滞金の発生、取り立てや督促の連絡、信用情報への登録など、多くの不利益が伴います。最悪の場合、訴訟を経て財産が差し押さえられることもあるため、早急な対応が求められます。

この記事では、レイクの返済滞納時のペナルティや、問題を避けるための適切な手段について説明します。

目次

「初回60日間無利息(Web申込み限定)」「アプリ利用・ATM手数料無料」などといった融資サービスで人気のレイクですが、レイクからお金を借りた場合、これを返済期日まで返せずに滞納をすると、日数に応じて以下のような不利益が生じます。

当然ながら、滞納は長引けば長引くほど悪影響が強くなりますので、支払えない時はなるべく早くレイクのサポートセンター(0120-09-09-09)に相談したり、弁護士・司法書士に対応を依頼したりすることが大切です。

なお、レイクでは自分が指定した返済日に間に合わない場合、返済日の3日前から返済予定日を変更できます。返済日の延期は約1ヶ月後まで可能で、変更後の返済日までに返済すれば延滞扱いにはなりません(=遅延損害金はかかりませんし、督促もされません)。

これはどこの消費者金融でも同じですが、レイクを滞納すると、延滞日数と利用残高に応じて遅延損害金が発生します。

遅延損害金は支払期日の翌日から加算され、日数が増えるほど膨らんでいきますので、返済しなければならない借金の総額はどんどん増えてしまうでしょう。

レイクの遅延損害金の計算方法:

1日分の遅延損害金=ご利用金額×遅延損害金(年率20.0%)÷365日

また、入金の確認をする電話や、郵送による書面の連絡(督促状・催告書の送付)も行われます。

気まずいからとこれらの取り立てを無視していると、やがて家や職場に電話がかかってくることもありますので注意が必要です(とはいえ、違法な時間帯や頻度での取り立ては行われません)。

この他、レイクは「お借入れのご利用を停止させていただく、増額が難しくなるなどの影響があります」と明言しています。

うっかり支払い忘れた!ということがないよう、返済日を事前にメールでご連絡するサービスを設定しておくこともおすすめです。

滞納が続くと、その間も遅延損害金が嵩み、督促・取り立ても続きます。

そして、滞納から1ヶ月ほどが経過すると、「信用情報機関」に滞納情報が登録される可能性が高いでしょう。

信用情報機関は、個人の信用に関する情報(年収、勤務先、借金やその返済などに関する情報)を登録している機関です。個人の信用情報は信用情報機関が収集しているわけではなく、消費者金融やカード会社などが利用者の情報を提供する形で登録しています。

そして、信用情報機関に「この人は借金を返していません」という滞納情報(金融事故情報)が提供されると、俗に言うブラックリストに載った状態になり、その後の新たな貸付やクレジットカードの新規発行などに悪影響を及ぼすことが考えられます。

つまり、利用者がクレジットカードやローンなどを新たに利用したいと申請したら、申し込みを受けた会員会社の企業は、その消費者の信用力(支払い能力)を判断するために、信用情報機関に登録されている信用情報を確認します(=審査)。

ここで、過去に支払いを延滞した情報が確認されると「この人は過去にお金を返せなかったから、返済能力に問題があるだろう」として、審査に落としてしまうのです。

他にも、滞納が1ヶ月以上続くと、レイクが強制解約の措置に踏み切ることがほとんどでしょう。

レイクが繰り返し督促をしても債務(借金)を弁済せず、滞納が数ヶ月続くと、「この人からお金を回収するのは難しいだろう」とレイクが判断します。すると、レイクは債権回収会社(サービサー)や弁護士を通じて債権回収を進める場合があります。

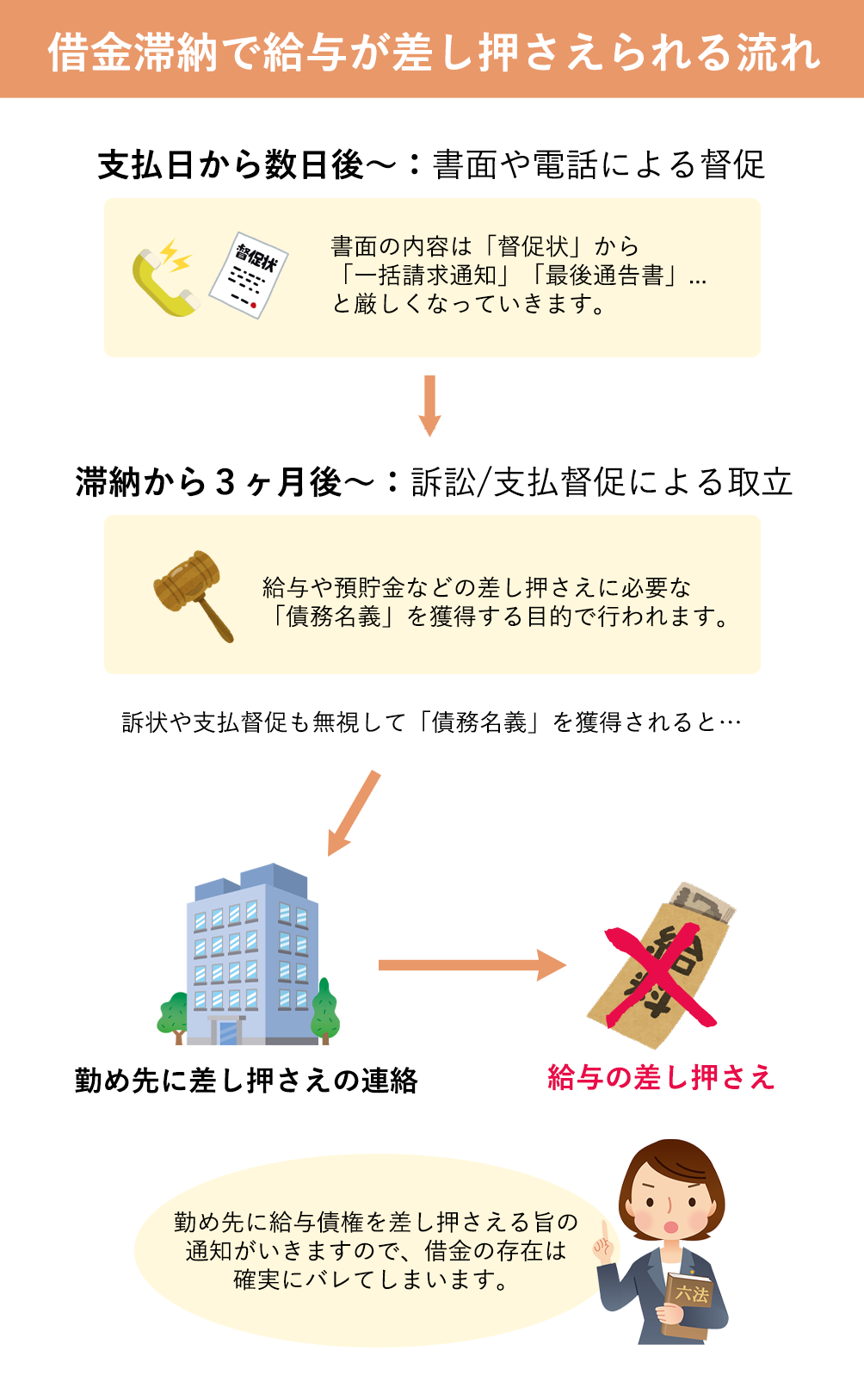

そして、滞納から3ヶ月程度という長期にわたる滞納が続くと、消費者金融・債権回収会社・弁護士などから、訴訟の提起や支払督促の送付といった法的措置を取られる可能性があります。

レイクだけでなく、レイクの借金を受託した札幌債権回収株式会社、アルファ債権回収、アビリオ債権回収から催告書(最終通告)のような書面が届いたら要注意です。

これ以上放置を続けると裁判所に申し立てをされ、最終的には強制執行による財産の差し押さえに発展する可能性が高くなります。

具体的には、裁判所から送られてくる訴状や支払督促を無視していると、国家権力で債務者の給与・預貯金などが差し押さえられ、強制的に支払いを実行させることになるでしょう。

毎月の給料から返済分が天引きされたり、預貯金がある日突然0円になったりします。

遅延損害金の加算や督促・取り立て、利用停止、ブラックリスト入り、給与の差し押さえなどの不利益を回避するには、早急に消費者金融に連絡をして返済の見込みについて説明したり、弁護士や司法書士に債務整理の依頼をしたりする必要があります。

しかし、身に覚えがないほど昔の借金について督促があった場合などには慎重な対応が必要になりますので、以下で正しい対処法をご説明します。

借金は、一定期間債権者が債務者に対して債権の行使をしないまま時間が経過すると、その債権が消滅します。借金の時効が成立すると、債務者は法的にその借金を返済する義務がなくなるのです。

日本の場合、消費者金融からの借金の時効は5年とされています。

ただし、単に5年が経過しただけで勝手に借金が消滅することはなく、債務者は「時効が成立しているので、返済義務はありません」と債権者に主張する必要があります(=時効の援用)。

さらに、時効の援用をする前に、時効の中断や更新となる出来事が発生していると、時効が新たにカウントし直しになってしまいます(例:訴訟の提起など裁判上の請求や、返済の約束の取り付け、負債の一部支払いなど)。

借金の時効に関しては、多くの細かい規定や例外があります。自分で援用しようとすると失敗するリスクがありますので、具体的なケースや状況に応じて対応してくれる弁護士や司法書士に相談することをおすすめします。

最後の返済から5年経過していなかったり、時効の中断により時効が成立しなかったりするならば、滞納している借金について返済義務があります。

レイクはサポートセンター(0120-09-09-09)を設けていますので、ここに連絡をすることで返済方法の相談をすることが可能です。

特に滞納の初期段階ならば、分割払いや返済の猶予を受け入れてくれるケースもあるでしょう。

しかし、借金の額が自力返済できないほどに膨れ上がっていたり、長期で滞納を続けるほど生活が逼迫していたりするならば、弁護士や司法書士を代理人としてレイクと任意整理の交渉をすることがおすすめです。

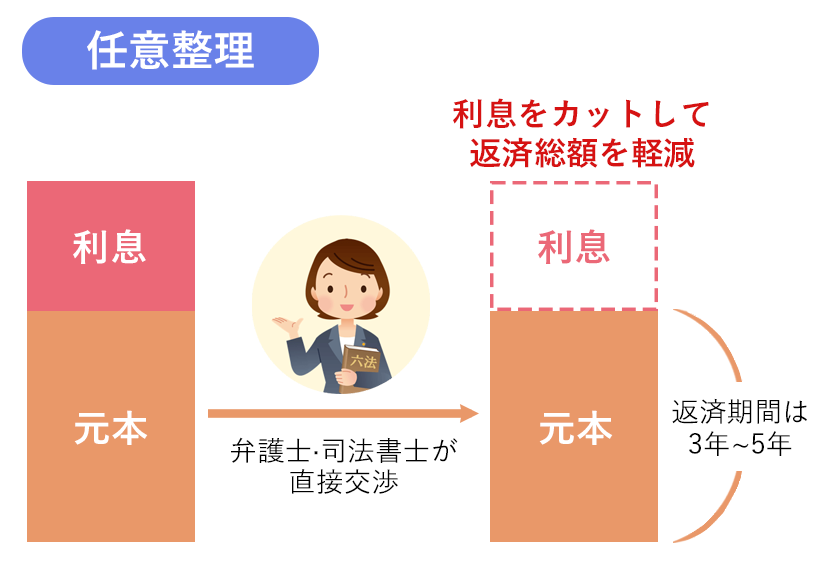

「任意整理」とは、債務者が裁判外で直接債権者と交渉し、借金の返済条件(将来利息の減額や返済期間の延長など)について和解する手続きです。

日本における個人の債務整理の方法の一つとして、この手続きは最も頻繁に利用されています。

任意整理の合意には法的強制力はありません。しかし、一度合意が成立すると、双方には守るべき契約としての効力が発生します。レイクが利息のカットや3年〜5年程度の分割払いに応じてくれるならば、以降は新たな返済計画に沿って返済を続ければいいので、毎月の支払いは一気に楽になるでしょう。

一方、合意が難しい場合には他の手続きを検討する必要があります。

任意整理は、裁判所を介した手続き(自己破産や個人再生)とは異なり、比較的スピーディに手続きを進めることができ、費用も少なくて済むという利点があります。

しかし、任意整理の交渉には法的な知識が必要であるほか、レイクも一般の方との任意整理には応じてくれないのが通常ですから、任意整理は弁護士や司法書士などの専門家を介入させて行うことが必須と言えます。

弁護士・司法書士は債務者の代理人として債権者と交渉を進め、あなたに有利な返済条件の再編成を目指してくれます。

レイクの任意整理を成功させるためにも、滞納問題は一度専門家にご相談ください。

※レイクは借金の滞納に対する措置が比較的早いことで知られていますが、任意整理についても早期の解決を迫るケースがあります。 任意整理を専門家に依頼後、もたもたしていると訴訟を提起されてしまうこともありますので、多重債務でレイク以外の借金についても整理するケースなどで任意整理に時間がかかる可能性がある方は要注意です。

レイクはバックに新生銀行がついていることもあり、任意整理に比較的柔軟で、5年以上の長期分割を認めてくれたり、将来利息を全額カットしてくれたりすることが多いです。

しかし、これまでの利息や遅延損害金は支払う必要があるケースも多く、元本は原則として減額できないと考えるべきです。

もし、任意整理では完済が難しいほど多額の借金を抱えていたり、多重債務に苦しんでいたりするならば、借金を元本から減免できる個人再生・自己破産などの債務整理を検討してみましょう。

個人再生が認められると、借金の残額が約1/5〜1/10程度にまで圧縮されます。債務者はこの圧縮された借金を、原則3年(特例で5年)かけて分割返済します。

自己破産では、判所に申請して借金を「免除」「0円」にしてもらうことができます。

しかし、これらの債務整理は裁判所を介するだけあり、必要書類も多く手続き自体が複雑です。

一般の方は自力で完遂するのは難しいですし、いくつかのデメリット(影響)も考えられますので、独断する前に一度弁護士や司法書士にご相談ください。

滞納は、長引けば長引くほど悪影響が強くなります。レイクに支払えない時は、なるべく早くレイクのサポートセンター(0120-09-09-09・フリーダイヤル)に相談することが大切です。

分割返済や支払い猶予などの返済方法の変更を受け付けてもらえる可能性があるほか、次に支払える予定日を連絡すればそれを守る限り督促・取り立ては行われないでしょう。

また、うっかり支払い忘れた!ということがないよう、返済日を事前にメールでご連絡するサービスを設定しておくこともおすすめです。

レイクからお金を借りた場合、これを返済期日までに返せず滞納をすると、以下のような影響が生じます。

レイクは、早ければ3ヶ月程度で法的措置に移行するため、レイクの滞納にはなるべく早く対応をするようにしましょう。

レイクの借金を弁護士や司法書士に解決依頼すると、確かに費用が発生します。

しかし、この費用を考えても、レイクの借金は専門家に解決してもらうメリットが大きいです。

弁護士・司法書士は法律の専門家であり、借金や債務整理に関する専門的な知識と経験を持っています。あなたの権利を最大限に守りつつ、最適な手続きを選択して借金問題の根本的解決を進めることができます。

手続きのミスや後でトラブルになるリスクも最小限に抑えることができますので、失敗なくスムーズに解決することができるでしょう。

また、レイクを含めた多くの債権者は、弁護士や司法書士を通じての交渉を重く受け止めます。そのため、弁護士などが介入することでより有利な条件での交渉が期待できます。

何より、借金問題は精神的に大きなプレッシャーとなり得ますが、専門家に相談・依頼することでその安心感を得ることができます。

「弁護士に相談しただけで気持ちが楽になった」という声も多いですので、レイクの滞納でお困りならばまずは一度事務所の無料相談をご利用ください。

診断後は何度でも相談無料

診断後は何度でも相談無料